下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者 | 格隆汇新股

来源 | 格隆汇新股

数据支持 | 勾股大数据

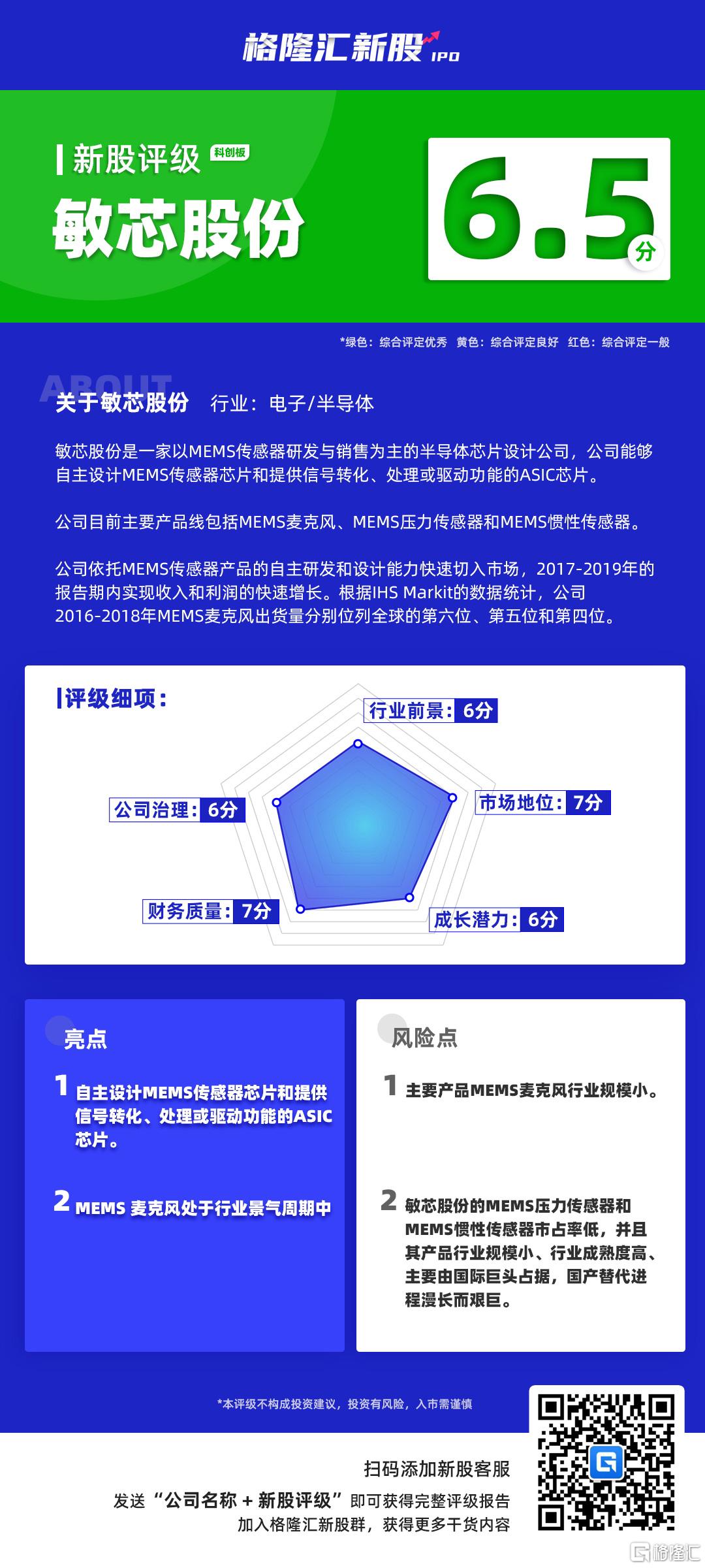

今天为大家带来【敏芯股份】 的新股评级。本评级主要围绕基本盘、实操盘两大维度,针对目标公司各项核心指标进行打分评级,满分为 10 分,各指标单独评分,按“(权重占比*分数)之和” 计算,最终结果按照四舍五入得到。格隆汇新股研究根据已公开数据及独家的内部评级体系,给予【敏芯股份】 的新股综合评估分数为【6.5】,满分为 10 分),如下图:

敏芯股份新股评级详解:

一、行业前景(10%) 6 分

随着物联网和人工智能技术的发展,智能家居、可穿戴设备等新兴应用领域不断涌现,而语音交互作为智能设备接收信息和指令的重要方式,推动了公司最主要产品MEMS 麦克风的下游市场需求持续发展。

尽管MEMS产品的总体市场很大,但是由于产品的应用领域极其广泛以及工艺的不统一,各个细分市场的规模很小。每家公司即使占据1到2个产品线的领先地位,一般最多只能做到几亿美元的规模。

二、市场地位(20%) 7 分

敏芯股份自主研发的MEMS传感器产品广泛应用于智能手机、平板电脑、笔记本电脑、智能家居、可穿戴设备等消费电子产品,目前已使用公司产品的品牌包括华为、传音、小米、百度、阿里巴巴、联想、索尼、LG、九安医疗、乐心医疗等,公司的客户结构较好。

公司生产的 MEMS 麦克风出货量位列世界前列:根据IHS Markit的数据统计,2016 年公司 MEMS 麦克风出货量全球排名第六,2017 年公司MEMS麦克风出货量全球排名第五,2018 年公司 MEMS 麦克风出货量全球排名第四。但MEMS麦克风行业规模小,并且排名第一第二占据全行业60%以上的市场份额。

而公司主要产品中的MEMS压力传感器、MEMS惯性传感器市场占有率极小。

三、成长潜力(30%) 6 分

2017-2019年敏芯股份主营业务收入分别为 1.13亿元、2.53亿元和 2.84亿元,2018 年同比增长123.41%及 12.41%。

收入规模增长较快的原因是公司MEMS传感器芯片技术及商业模式逐步成熟,公司及时抓住智能家居、可穿戴设备等新型语音交互终端下游市场迅速发展的机遇,推动公司MEMS麦克风的销量及收入快速增长。

同时MEMS压力传感器收入规模也不断增加,但行业规模较小,产品附加值不高。

四、公司治理(10%) 6分

敏芯股份创始人、董事长及总经理李刚博士毕业于香港科技大学微电子技术专业,具有多年 MEMS 行业研发与管理经验,是超过 50 项 MEMS 专利的核心发明人,于2007 年9月获得苏州工业园区“首届科技领军人才”称号。公司创始人技术出身,行业背景丰富。

李刚直接持有公司26.93%的股份、作为苏州昶恒的执行事务合伙人控制公司2.35%的股份、作为苏州昶众的执行事务合伙人控制公司4.64%的股份,李刚通过上述方式合计控制公司33.92%股份,为公司实际控制人。

李刚及其一致行动人合计控制公司42.02%股份。实际控制人持股相对集中,但不构成实际控制人风险。

五、财务质量(30%) 7分

敏芯股份的毛利率波动较大,从2017年的39.5%上涨至2018年的44.03%,但2019年又下降至38.62%,但所幸净利率增长幅度较大,2017年为11.62%,2019年增长至21.31%。

从现金流看,公司的销售回款良好,销售商品收到的现金超过了营收,经营现金流净额常年与净利润规模相当,显示出公司的净利润含现金量高。

公司2017-2019年应收账款占当期营业收入比重分别为 3.03%、2.69%和 5.32%,占比较少。不构成应收账款风险。

2017-2019年公司短期借款均为银行借款,分别为950.00 万元、300.00 万元和0万元。资产负债率分别为 28.14%、18.38%和 15.28%,公司的资产负债率整体也呈下降趋势。