下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者 | 707的牛

数据支持 | 勾股大数据

在精装修的背景下,房企龙头碧桂园扫货惠达卫浴,蒙娜丽莎,帝欧家居3家家居建材公司一共14亿元,买入价估值分别是10倍,16倍,12倍,远高于碧桂园目前5倍估值。

地产公司本身估值极低,不做回购却投资产业链估值更高的公司,也说明了产业资本更看好下游公司向上的成长性。

01

看行业空间

所谓的精装修,是地产开发商在房子交付前,对住宅内的水电,厨房,卫生间等所有功能空间的完善,购房者可以达到直接拎包入住的目的。从2016年开始,中央和地方一共发布了66条政策,精装修和全装的趋势越来越被行业重视。2018年和2019年,城市级别的政策也累计达到25次之多,其中华东和华南地区最为频繁。

政策上的支持给行业带来了新的增量,那么精装修的市场空间到底有多大呢?根据官方统计的数据,2018年国内住宅装修装饰行业的市场规模是2.04万亿,精装修存量市场是8500亿元,市场空间足够大。

过去的几年里,2016,2017,2018,2019年精装房市场的增速分别是40.3%,37.1%,59.9%,26.0%,市场正在高速发展。虽然2019年增速出现了下滑,但是2020年的行业增量依旧很快。

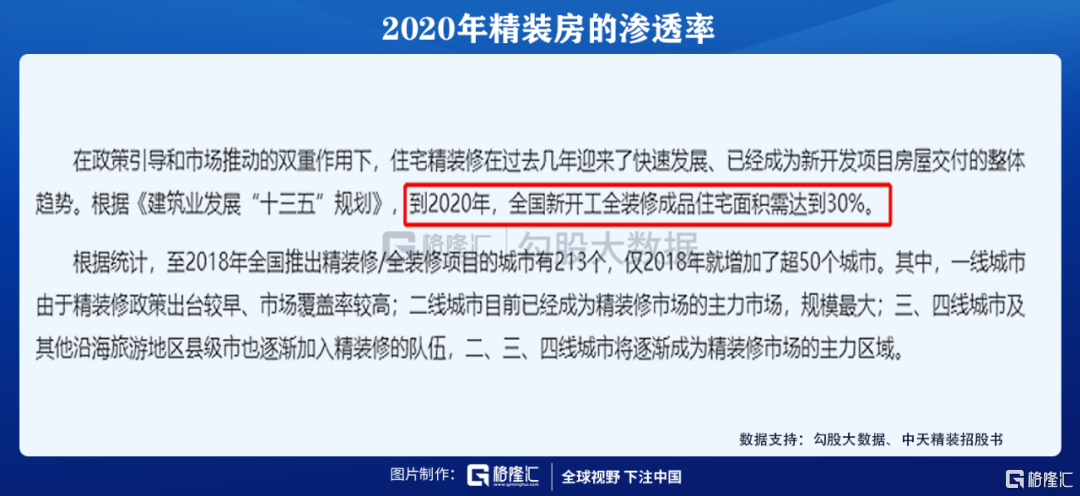

大概的测算一下,2019年商品房销售面积大概是17.2亿平米,如果每套房子的面积按照120平米计算,那就有1430万套。2019年精装房套数325万套,增速28%,精装修的渗透率是23%,券商给的数据是32%的渗透率,目前还没有达到。短期内,政策要求达到的渗透率是30%,也就是430万套,今年可以净增加110万套,同比增速34%。

长期来看,国内的精装房渗透率只有23%,与欧美发达国家80%的占比还有很多的提升空间。为什么会这么说呢?虽然最近两年全国商品房销售额还能保持一定的增速,2018年销售额15.0亿元,同比增长12.2%;2019年销售额16.0亿元,同比增长6.5%,增速一直在呈现萎缩趋势。

虽然销售额还能维持个位数的增长,但是进行量价拆分之后,销售面积增速保持下滑趋势,对销售额的增长贡献并不明显,主要还是销售单价一直在涨。

特别是在政策调控升级之后,国家给出了定位:"不把房地产作为短期刺激经济的手段",那就意味着未来国内的商品房销售面积很难保持继续增长。而精装房的政策真的是神来之笔,可以存量市场里面创造增量。

02

看发展趋势

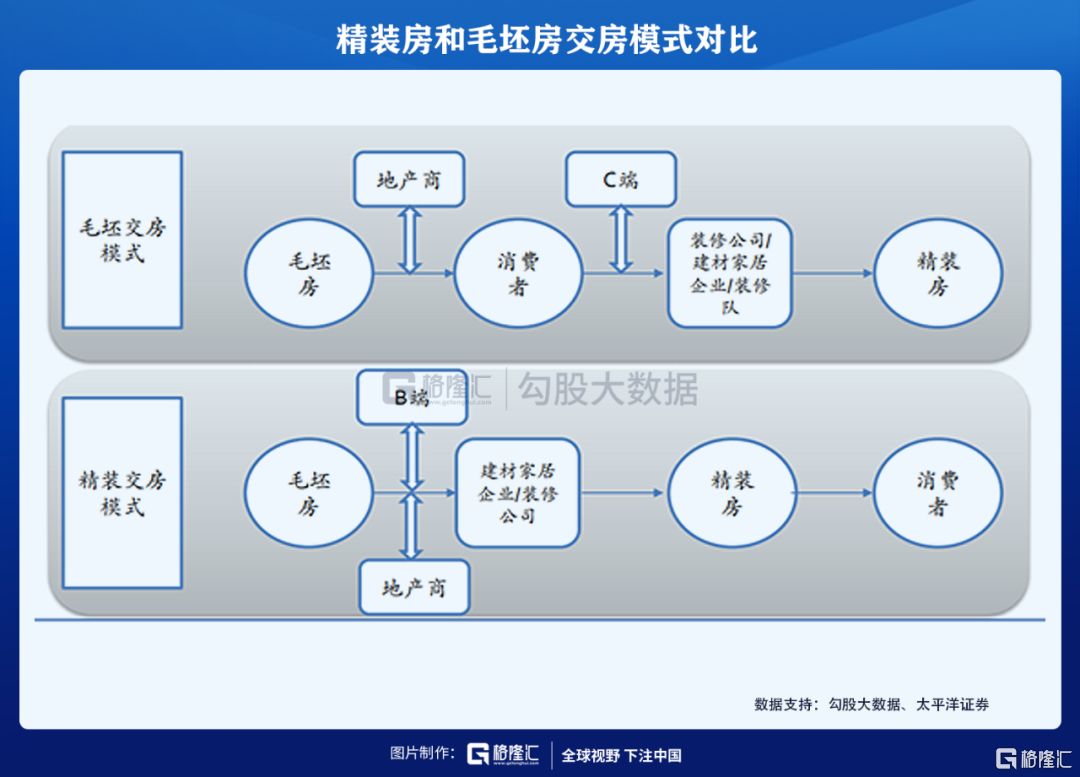

精装修领域不仅市场空间大,同时在某种程度上也满足了多方的利益诉求。个人方面:可以避免家庭装修的繁琐程序,有效降低了时间成本;就开发商而言,通过批量精装修来优化房屋设计,有效提升了利润空间;而地方政府也可以增加相关税收。

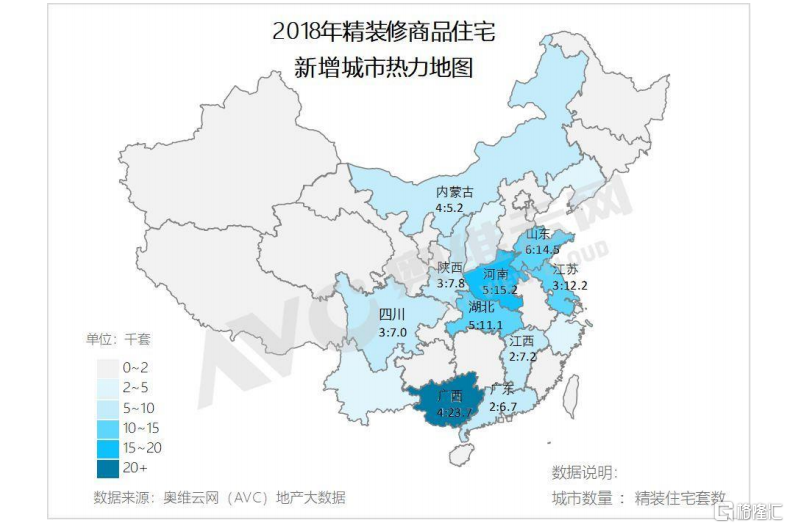

只有多方受益的模式才能持续玩下去,从行业现状来看也是如此。分区域来看,目前精装修的住宅主要集中在华东和华南地区,占比65%-70%。区域发展不均衡,有些地方渗透率高,有些地方渗透率很低,未来会继续向西南,西北,华北辐射。

分城市来看,由于大城市的精装修政策出台比较早,市场覆盖率比较高,因此精装房主要集中在一线城市,其中政策也正在往二线城市倾斜,精装房最大的增量将会来自于二线城市;低线城市和沿海旅游城市的毛坯房比较多,也逐渐加入到精装房的主力队伍当中。

特别是在楼市调控限价之后,房企可以通过精装房的模式来实现变相提价。在TOP50的地产商中,精装房占比行业的50%,TOP10占比行业的70%-80%,当前主要是主流大型房企在做精装房,未来越来越多的房企也会进入到精装房领域。

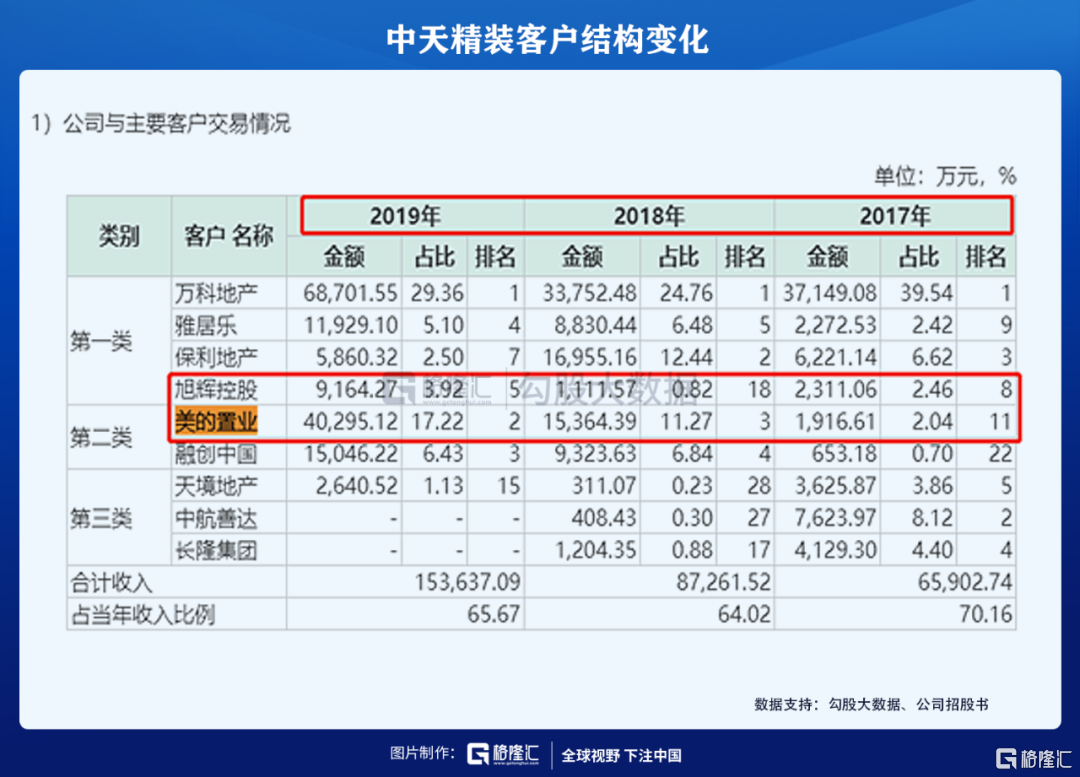

这一趋势可以从某家装修公司的年报中得到印证。地产行业TOP15以外的房企,雅居乐地产,旭辉控股和美的置业在这家公司的营收中,从2017年几千万人民币快速增长到2019年的几亿规模,说明二三线房企正在加速进入精装修领域。

与欧美发达国家对比,目前国内市场30%左右的渗透率还很低,精装房的市场满足多方的利益诉求,同时还有政策的支持在未来几年也会走的更远,多数地区和二线,低线城市的空白也说明精装修的逻辑可以走的更远。

在精装修的背景下,受益的一环不仅只有房企,地产下游的家居建材公司也会享受行业的发展红利。

03

看重点领域的龙头

在精装修领域,涉及的装修材料包括,建材类在内的防水材料,石膏板,管材,涂料,瓷砖和家居类公司。

一、防水材料:东方雨虹

东方雨虹在防水材料领域的首选率一直排名第一,并且首选率从2017年的25%一路爬升到2019年的36%。2019年公司营收规模是182亿元,行业市占率可以达到10%-12%,远远超出第二名以后的竞争对手,这个领域的马太效应非常明显。

(主要防水公司营收对比,wind)

二、涂料:三棵树

国内的涂料品牌一直被外资公司把控着,比如立邦,多乐士,首选率最高的还是立邦,18%,但是在呈现逐年下降趋势,反而是国内品牌三棵树,首选率在逐渐提升,挤压外资品牌的市场份额。三棵树近几年的发展也得到了资本市场的认可,所以可以看到公司股价也走出了完全的牛市行情。

涂料行业的市场集中度依旧非常低,三棵树才占比1.4%。公司2019年营收60.0亿元,增速非常快,同比增长66.6%。三棵树在追赶外资品牌的同时,也拉开了和国内品牌亚士创能的差距。

(主要涂料企业营收对比,wind)

三、瓷砖:帝欧家居

从瓷砖品牌的首选率来看,分别是马可波罗,蒙娜丽莎和欧神诺,欧神诺就是帝欧家居旗下的品牌。目前已经上市的就只有蒙娜丽莎和帝欧家居,后者2019年营收56亿元,其中瓷砖收入50亿元,同比增长36%,公司还有卫浴等其他收入,体量和市占率也比蒙娜丽莎稍高,不过在不久前,龙头房企碧桂园都有参与两家公司的定增,持股比例5%以上。

(主要瓷砖企业营收对比,wind)

四、管材:中国联塑

管材领域的品牌前三名分别是联塑,日丰和公元,公元就是永高股份旗下的品牌。不过联塑以行业29%的首选率排名靠前,目前公司的产能可以达到278万吨,市占率大概是14%,2019年营收264亿元,同比增长11%,不过联塑现在的估值也很便宜,不到10XPE。

(主要管材企业营收对比,wind)

五、定制家居:欧派家居

定制家居领域已经形成一定规模和体量的公司有3家,分别是欧派,索菲亚,和尚品宅配。目前公司在工程端和零售端都有布局,从占比来看,首选在业内都是排名第一。2019年公司营收135.3亿元,行业市占率9.3%,几乎是行业老二,老三的市场份额之和,也是行业的绝对龙头。

(主要定制家居公司营收对比,wind)

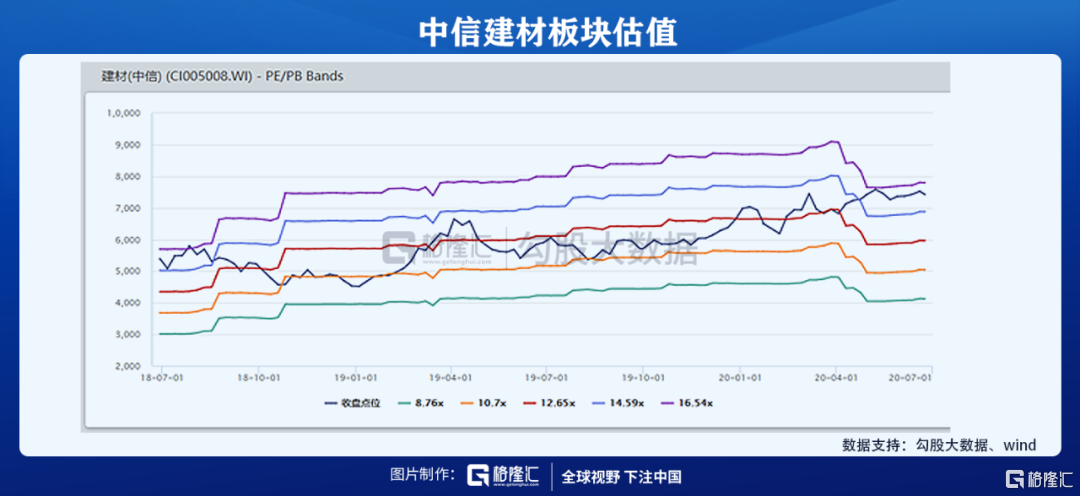

未来几年,只要楼市调控不放松,商品房销售量就会趋于稳定。精装修却能给行业带来增量,政策大概率会持续下去,也可能成为一种行业趋势。而建材行业和家居行业同样受益于精装修市场带来的增量。不过建材板块经过2019年以来的大涨之后,估值距离高位已经不远了,存在一定的风险性。

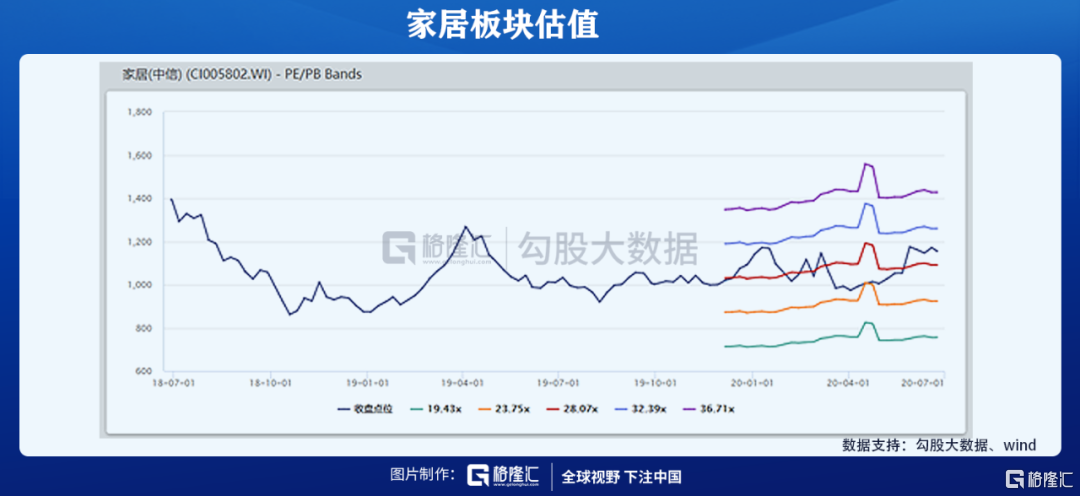

反而是商业模式有所创新的定制家居,以前以经销零售市场为主,现在抓住了精装修市场爆发的机会,当前板块估值处于中等偏低的位置。同时建材板块业绩好转的逻辑也被市场演绎的差不多了,相比之下,家居板块估值更有优势,业绩反转的逻辑正在演绎当中。

对比的都是家居建材行业的龙头公司,从板块估值和市场的反应程度上看,可以考虑定制领域龙头欧派。公司2019年业绩有20%左右,预计2020年欧派的增速还会加快,对应30倍估值不算贵。