下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

国金证券研究所

总量研究中心

宏观边泉水团队

主要结论

引言:2020年6月17日,国务院常务会议“部署引导金融机构进一步向企业合理让利助力稳住经济基本盘”,表示要“推动金融系统全年向各类企业合理让利1.5万亿元。”我们在对金融让利具体拆分的基础上,分析了让利对银行体系盈利的影响程度。认为虽然短期会对银行盈利会产生负面影响,但长期是正面的,有助于金融和实体的良性循环,有利于经济长期健康稳定的发展,长远来看也有利于金融体系盈利能力的整体提升。

一、金融系统可实现让利1.5万亿,其中对企业贷款是让利的主要来源

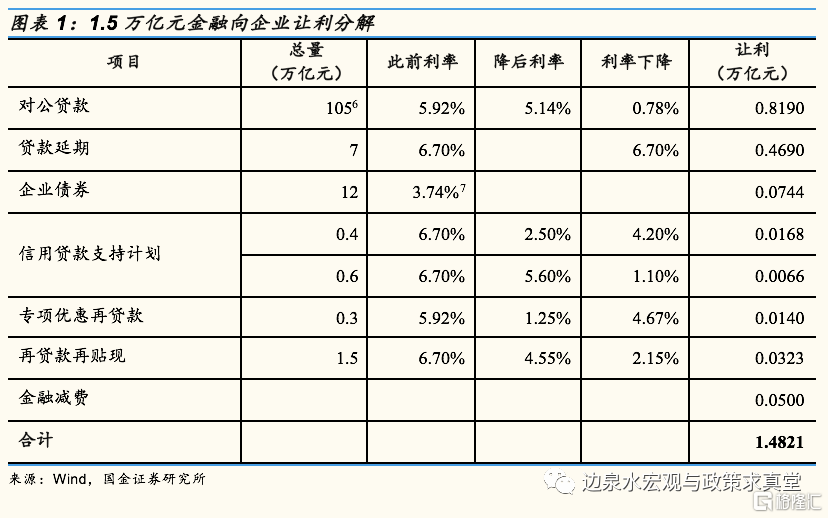

■ 金融机构可实现该让利规模,其中对企业贷款是让利的主要来源。从让利的具体分解来看,其中对公贷款让利8190亿元,贷款延期让利4690亿元,企业债券让利744亿元,普惠小微企业信用贷款支持计划让利234亿元,再贷款可让利463亿元,金融系统减费可让利500亿元,综合考虑以上各项目,合计可让利1.48万亿元,约等于1.5万亿元。

二、让利预计影响银行盈利3600亿元,相当于净利润的17%

■ 让利影响的是银行营业收入,并非净利润。我们预计让利影响银行盈利3600亿元,相当于净利润的17%。让利影响的是金融体系收入,即从利润表角度来看,金融体系让利实际上影响的是营业收入,并非净利润。假设1.5万亿元让利均来自于银行体系。在上市银行销售净利率的基础上,我们对估计的商业银行总体销售净利率作出修正,再考虑疫情对盈利的影响。计算得到,1.5万亿元营业收入的下降,将影响商业银行净利润3600亿元,相当于净利润的17%。

三、 让利短期对银行盈利会产生负面影响,长期有助于金融和实体的良性循环

■ 短期来看,金融体系让利1.5万亿元,对应影响银行净利润3600亿元,相当于净利润的17%,确实会对银行盈利产生负面影响。但长期是正面的,通过让利使部分受到疫情严重冲击的企业生存下来,进而带动相关生产、就业、消费的良性循环,有利于经济长期健康稳定的发展,长远来看也有利于金融体系盈利能力的整体提升。

■ 疫情对国内外经济造成了严重负面冲击,但疫情对中国经济的短期影响大于长期影响。未来看,推动金融体系主要是银行向实体经济让利,打破银行垄断是推进金融供给侧改革的重要内容,此前我们在2020年宏观年报《告别老路》中,从第二阶段改革开放的角度对此做过深度分析。

风险提示:疫情发展失控、政府应对不当、行业影响过大国。

正文如下

引言:2020年6月17日,国务院常务会议“部署引导金融机构进一步向企业合理让利助力稳住经济基本盘”,表示要“推动金融系统全年向各类企业合理让利1.5万亿元。”我们在对金融让利具体拆分的基础上,分析了让利对银行体系盈利的影响程度。认为虽然短期会对银行盈利会产生负面影响,但长期是正面的,有助于金融和实体的良性循环,有利于经济长期健康稳定的发展,长远来看也有利于金融体系盈利能力的整体提升。

一、金融系统可实现让利1.5万亿,其中对企业贷款是让利的主要来源

2020年6月17日,国务院常务会议“部署引导金融机构进一步向企业合理让利助力稳住经济基本盘”,表示要“进一步通过引导贷款利率和债券利率下行、发放优惠利率贷款、实施中小微企业贷款延期还本付息、支持发放小微企业无担保信用贷款、减少银行收费等一系列政策,推动金融系统全年向各类企业合理让利1.5万亿元。”对此,我们通过对1.5万亿让利做具体分解,认为金融机构可实现该让利规模,其中对企业贷款是让利的主要来源。

(1)对公贷款让利8190亿元

根据信贷收支表,截至2020年5月,金融机构对非金融企业和机关团体贷款(即对公贷款)存量为106.6万亿元(去年末为98.4万亿元),我们此前预计今年社融存量增速13%,考虑到信贷增速通常高于社融增速,我们假设信贷增速为14%,可以计算得到今年末对公信贷存量可以达到112万亿元。考虑到对公贷款利率重定价周期通常为一个季度,因此,贷款利率的下降并不是只影响新增贷款,对整个贷款存量都会产生影响,是金融体系让利的重要来源。除去贷款延期政策可覆盖普惠小微企业贷款本金约7万亿元(见第(2)项),贷款利率下降影响对公贷款105万亿元(112-7=105)。

2019年金融机构一般贷款加权平均利率为5.92%,1Q2020为5.48%,考虑到今年以来1年期MLF已经下降30bp,预计还将下降10bp,再综合考虑商业银行主动让利部分,预计到年底金融机构一般贷款加权平均利率降至5.14%。

因此,对公贷款可让利:1050000*(5.92%-5.14%) = 8190亿元。

(2)贷款延期让利4690亿元

根据2020年6月1日人民银行[1]“货币政策热点问答之一:创新直达实体经济的货币政策工具”说明,“预计延期政策可覆盖普惠小微企业贷款本金约7万亿元”。

根据银监会数据,“2020年1-5月,普惠型小微企业贷款平均利率6.03%,较2019年全年平均利率下降0.67个百分点。”计算可得2019年普惠型小微企业贷款平均利率为6.7%。

因此,贷款延期可让利:70000*6.7%=4690亿元。

(3)企业债券让利744亿元

2019年非金融企业债券发行9.1万亿元,今年截至6月25日,非金融企业债券发行6.1万亿元。预计全年发行12万亿元,其中,前两个季度已分别发行3万亿元,因此预计后续两个季度分别发行3万亿元。

以三年期AA+企业债为例,2019年均值为3.74%,4Q2019利率均值为3.66%,2020年前两个季度均值分别为3.28%、2.90%,预计下半年两个季度均值分别为3.1%、3.2%。相对于2019年均值分别降幅为46bp、84bp、64bp和54bp。

因此,企业债券可让利:3*(0.46%+0.84%+0.64%+0.54%)=744亿元

(4)普惠小微企业信用贷款支持计划让利234亿元

根据2020年6月1日人民银行[2]“货币政策热点问答之一:创新直达实体经济的货币政策工具”说明,“人民银行通过信用贷款支持计划,按地方法人银行实际发放信用贷款本金的40%提供优惠资金,期限1年。支持计划惠及的普惠小微企业要承诺保持就业岗位基本稳定。预计信用贷款支持可带动地方法人银行新发放普惠小微企业信用贷款约1万亿元,切实缓解小微企业融资难问题。”

根据2020年5月16日人民银行[3]“用好金融支持政策推动疫情防控和经济社会发展”说明,“中国人民银行将支农、支小再贷款利率由2.75%下调至2.5%”

因此,信贷支持计划带动的总共1万亿元中,可以分为两个部分,其中40%按照2.5%利率计算(假设这部分全部让给小微企业),剩余60%按照5.6%利率(金融体系让利)。

因此,信用贷款支持计划可让利:

10000*40%*(6.7%-2.5%)+10000*60%*(6.7%-5.6%)=234亿元

(5)再贷款可让利463亿元

根据2020年5月16日[4],人民银行“用好金融支持政策推动疫情防控和经济社会发展”,说明:

“提供再贷款再贴现支持1.8万亿元。除设立3000亿元专项再贷款支持防疫保供外,增加5000亿元再贷款再贴现额度,支持地方法人银行向中小微企业复工复产发放优惠利率贷款;面向中小银行增加1万亿元再贷款再贴现额度,以优惠利率向量大面广的中小微企业提供贷款,预计将覆盖200多万户企业。中国人民银行将支农、支小再贷款利率由2.75%下调至2.5%,商业银行使用中国人民银行资金发放的贷款利率不高于4.55%。”

对于3000亿元专项优惠再贷款部分:

根据2020年5月26日,“中国人民银行行长易纲在“两会”期间就金融保市场主体等问题接受《金融时报》《中国金融》记者采访[5]”,“截至5月23日,3000亿元专项再贷款已支持银行向7000多家重点企业累计发放优惠贷款近2800亿元,财政贴息后企业实际融资利率约为1.25%。”

因此,3000亿元专项优惠再贷款可让利:3000*(5.74%-1.25%)=140亿元

此外,还包括5000亿元再贷款再贴现额度、1万亿元再贷款再贴现额度,总计1.5万亿元。

对于1.5万亿元再贷款再贴现部分可让利:15000*(6.7%-4.55%)=323亿元

合计再贷款让利:140+323=463亿元

(6)金融系统减费可让利500亿元

最后,假设金融系统通过减少收费(包括结算业务、支付服务、担保等业务费用),让利500亿元。

综合考虑以上(1)~(6)项,合计可让利1.4821万亿元,约等于1.5万亿元。

二、让利预计影响银行盈利3600亿元,相当于净利润的17%

从以上分解可以看到,让利影响的是金融体系收入,即从利润表角度来看,金融体系让利实际上影响的是营业收入,并非净利润。从营业收入到净利润还需要考虑费用支出、所得税、拨备计提等一系列因素。如果一一考虑以上各因素,从营业收入出发,估计净利润,相对会较为复杂,且最终结果准确性依赖于过多的中间假设,从而将导致对净利润估计的误差偏大。为此,我们从销售净利率(净利润/营业收入)角度出发,估计金融体系让利对银行净利润的影响。另外一个需要考虑的问题在于,从以上让利分解可以看到,除了企业债券、金融系统减费以外,其他均属于银行体系让利,且企业债券持有机构也主要为银行,因此,我们假设1.5万亿元让利均来自于银行体系。

估算2019年商业银行销售净利率。由于银监会并没有公布商业银行营业收入总额,但是公布了净利润与总资产,2019年商业银行净利润为1.99万亿元,总资产规模为239万亿元;从上市银行来看,2019年上市银行总资产规模为188万亿元,营业收入总计为5.05万亿元。假设营业收入与总资产成一定比例,那么可以计算得到商业银行营业收入为6.45万亿元。与此可以得商业银行销售净利率(净利润/营业收入)为30.9%(1.99/6.45=30.9%)。

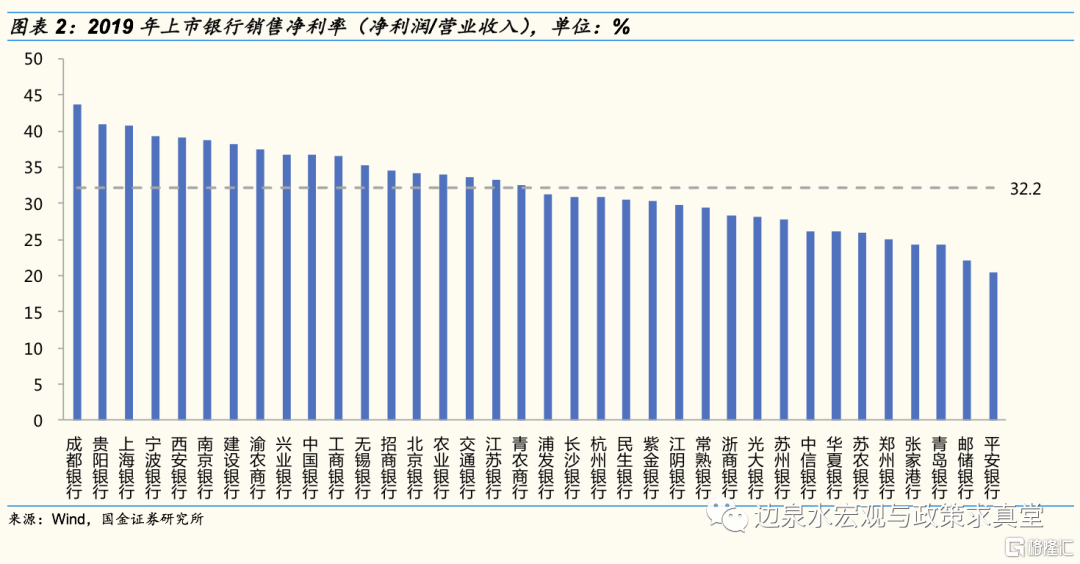

对商业银行销售净利润率,我们从上市银行角度做进一步修正。2019年上市银行销售净利润率(净利润/营业收入)的均值为32.2%,其中平安银行最低为20.4%,其次为邮储银行22.0%、青岛银行24.3%,最高为成都银行43.7%,其次为贵阳银行40.9%、上海银行40.9%。重点国有银行来看,建设银行为38.2%、中国银行为36.8%、工商银行为36.6%、农业银行33.9%、交通银行33.6%。考虑到上市银行基本都是大行,盈利能力相对更好。因此,全国银行销售净利率在上市银行均值基础(32.2%)会相对较低,上面计算得到2019年商业银行销售净利率30.9%相对低于上市银行均值,我们在此基础上进一步下调至27%。

再考虑疫情的因素,将今年商业银行销售净利率下调至24%,对应1.5万亿元营业收入的下降,将影响净利润1.5*24%=0.36万亿元,相当于净利润的17%。

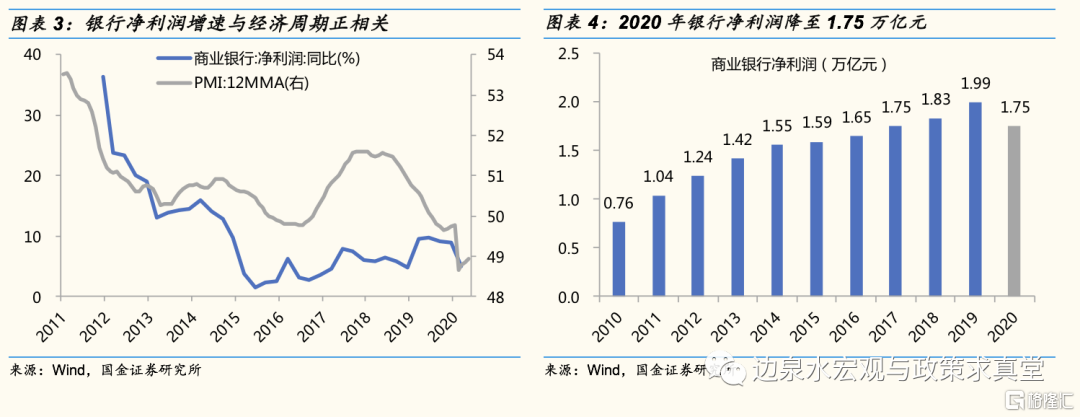

2019年商业银行净利润为19932亿元,去年增速为8.9%。今年1Q增速为5%,随着经济增速逐季回升,盈利增速也将有所回升,我们假设不考虑让利的情况下,全年商业银行净利润增速为6%。

由此可以得到2020年商业银行净利润为1.99*(1+6%)-0.375=1.75万亿元,相对去年下降2404亿元,其中,让利影响3600亿元,相当于净利润的0.36/(1.99*(1+6%))=17%。

三、让利短期对银行盈利会产生负面影响,长期有助于金融和实体的良性循环

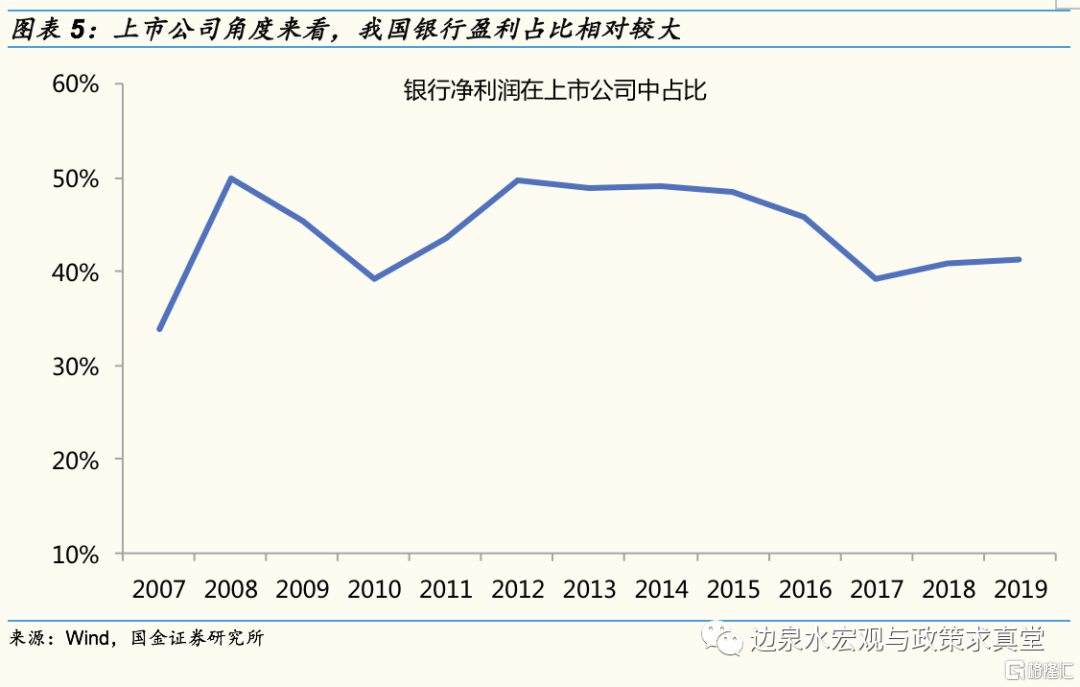

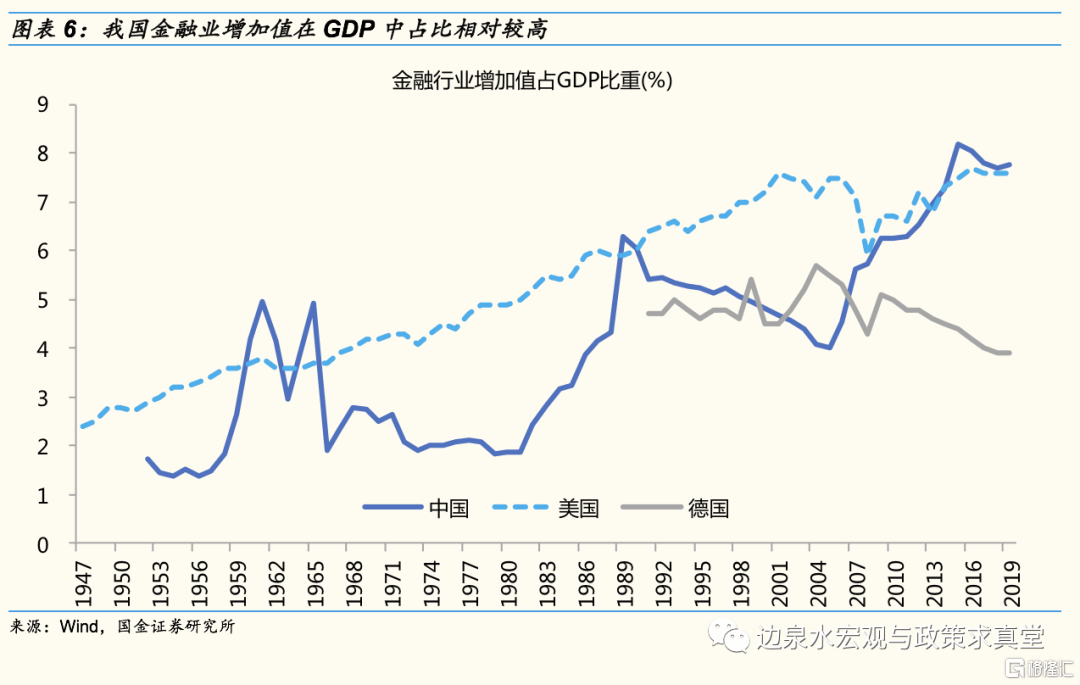

金融让利短期确实会对银行盈利造成负面影响,但长期来看,通过让利使部分受到疫情严重冲击的企业生存下来,进而带动相关生产、就业、消费的良性循环,也有助于金融和实体的健康发展,有利于经济长期健康稳定的发展,长远来看也有利于金融体系盈利能力的整体提升。短期来看,金融体系让利1.5万亿元,对应影响银行净利润3600亿元,相当于净利润的17%,确实会对银行盈利产生负面影响。但金融与实体实际上是相互依赖、相互作用的,长期来看,通过金融系统的让利,使部分受到疫情严重冲击的企业可以生存下来,从而带动相关生产、就业、消费的良性循环,实际上也有助于金融体系增强抵御系统性风险的能力,稳定国内金融市场,长远来看也有利于金融体系盈利能力的整体提升。当前我国金融机构具有支持实体经济的能力。一方面,从上市公司角度来看,我国金融机构盈利占比相对较大,2019年银行业净利润1.69万亿元,占上市公司中的比重为41%,且自2008年以来始终维持在40%左右。银行等金融机构存在垄断地位,获取了较高的盈利;另一方面,我国金融业增加值在GDP中的占比也相对较大,2000-2019年从4.8%升至7.8%,2019年美国金融业增加值在GDP中占比7.6%,我国该指标已经高于美国。与金融体系中同样银行为主体的德国相对比,2019年金融业增加值占GDP的比重为3.9%,我国也是明显高于德国的。

疫情对国内外经济造成了严重负面冲击,但疫情对中国经济的短期影响大于长期影响。未来看,推动金融体系主要是银行向实体经济让利,打破银行垄断是推进金融供给侧改革的重要内容,此前我们在2020年宏观年报《告别老路》[8]中,从第二阶段改革开放的角度对此做过深度分析。推进金融供给侧改革,深化利率、汇率市场化改革,扩大金融业对外开放,优化金融体系结构,打破银行等金融机构垄断,促进融资多样化,是当前金融改革的重点方向。

[1] http://www.pbc.gov.cn/goutongjiaoliu/113456/113469/4032263/index.html

[2]来源见1

[3] http://www.pbc.gov.cn/goutongjiaoliu/113456/113469/4024507/index.html

[4]来源见3

[5] http://www.pbc.gov.cn/goutongjiaoliu/113456/113469/4028235/index.html

[6]不包括中小微企业贷款延期部分

[7]以三年期AA+企业债为例

[8] 2019年12月2日报告《告别老路——2020年宏观经济、政策、大类资产配置展望》

风险提示:

1、疫情扩散速度和范围远超预期,导致经济和社会活动受到重大影响;

2、政府应对措施和方法不当,导致恐慌性情绪和预期混乱;

3、部分行业受到负面影响远超预期。