下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

继史上最动情解雇信后,共享民宿平台Airbnb(爱彼迎)近日又放出悲情言论。

公司联合创始人Brian Chesky近日表示,因为疫情的影响,旅游业将以别样方式回归。

“我们花费十二年功夫打造Airbnb业务,所有努力却在过去四到六个星期内付之一炬。”今年之内,Airbnb已裁掉25%人员,借入20亿美元外债,310亿美元的估值亦跌去40%。

与Airbnb旧金山总部相隔重洋的深圳桂庙新村因为附近深大的学生尚未返校,导致门前车马稀,但岁月依然静好。

因为疫情缘故,这里很多村民的自住房都处于空置状态,但租金却仍旧如初。

一位饺子铺的老板说,房间是租不出去,但房东宁可就这么空着也不降价。

同是出租房的生意,疫情一到,Airbnb只能不断裁员、借入外债,而中国房东大爷们却依然悠哉游哉,丝毫不为所累,其中酸爽滋味,唯有自知。

这还得从Airbnb的经营模式开始说起。

1

十二年指数式成长,本质还是个中介

Airbnb诞生于2008年两位创始人Joe Gebbia及Nathan Blecharczyk出租其公寓的想法。截至现在,公司在全球有700万特色民宿、短租、酒店、公寓、客栈,覆盖191个国家地区的短租民宿房源。

Airbnb收入主要来自从房主及租客订单中抽取的佣金。平台一般从房客端抽取订单额6-12%,房东端则抽取3%。

除此外,平台还提供一些当地文化体验项目,如地方艺术、电影、建筑体验项目等。平台同样从中抽取一定的佣金作为收入。

(图源:爱彼迎)

公司经营成本则主要包括营销、民宿维护及有关人员开支等。

(图源:Business model)

爱彼迎的本质就是信息平台,连接旅客、房东及文化体验项目提供方,并从中抽取佣金。平台本身并无任何重资产,护城河则它上面丰富的房源(信息)。

从价格定位上看,爱彼迎提供的房间定位中高端价位,旅客对价格相对不太敏感,主要是为了可以借入住民宿体验地方文化。据部分房东在网络反映,Airbnb下单转化率会高于其他平台。途家的准化率大约为25%(咨询4个下单1个),Airbnb则大概为50%。

平台民宿定位中高端,同时用户价格敏感度不大,亦意味着可抽佣的空间较大。

(图源:爱彼迎)

因为平台的核心竞争力在于丰富的房源信息及房源住宿体验,所以为了不断拓宽其护城河,爱彼迎就必须尽快增加自己的房源数量。

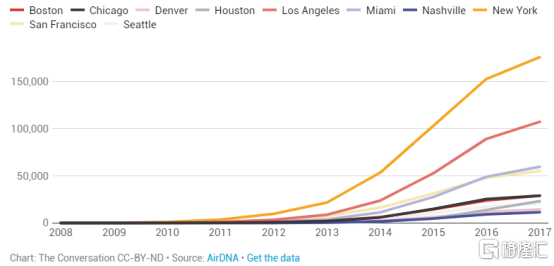

事实上,爱彼迎自成立开始经营规模就一直保持“指数式”上升(下图为2008年至2017年美国十大城市Airbnb经营民宿数量)。

(图源:Revenue hub)

根据彭博社统计,去年第四季度,爱彼迎的收入为11亿美元,在美国同行中只排第三,虽然仍远低于Booking Holding及Expedia Group,但同比32%的增速已远远将只有个位数增速的其他对手甩在身后。

(图源:Skift官网)

轻资产运营、价格不太敏感的用户群体、大踏步向前的经营扩张,这样的公司理论上不愁现金流的。只要扩张足够快、覆盖城市足够多,平台就可以吸引更多用户使用。当佣金收入足够覆盖经营成本时,公司终会盈利。

据外媒披露,2018年Airbnb录得营收26亿美元,净利润为9300万美元,超出2017年预期。爱彼迎的本质信息流经营模式被证明是成立的。

但这种通过多点复制实现快速扩张的商业模式都其致命的危险点:在无风险事件的时期经济景气时期,它可以以别人望尘不及的速度成长,而一旦出现足够大的黑天鹅事件,其也将会遭受急速成长带来成本急速膨胀的后果反噬。 一如当下新冠疫情带来的冲击。

2

2700亿独角兽的上市之困

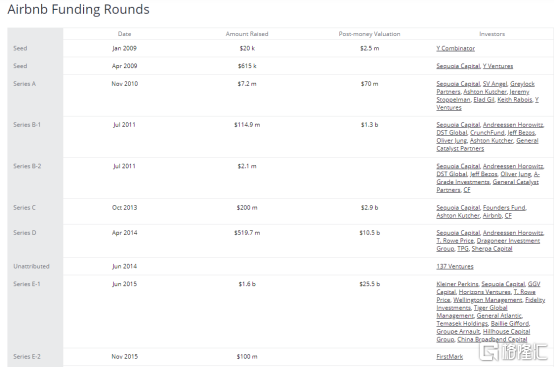

Airbnb自2008年诞生伊始,便备受资本市场宠爱。09年1月获得种子轮投资,自此之后便衣食不愁,只管饭来张口。从A轮到F轮融资,中间七年时间,恰好平均每年一轮投资,截至去年底,其最新估值已经高达2700亿元人民币,名列2019年胡润全球独角兽榜第六。

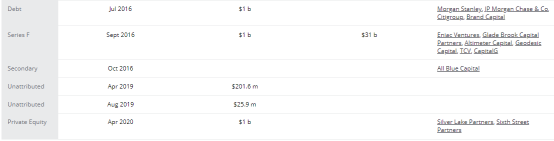

即使是旅游行业风声鹤唳的今年,公司仍在4月份获得1亿美元的PE投资。

(图源:Craft网站)

但投资方多了,Airbnb上市的压力就大了。

在上市之前,公司还要投入大量额外资金处理既有的各种问题。据WSJ披露,2018年前三季,Airbnb录得净利润2亿美元。一年之后,公司前三季净利润转为净亏损3.22亿美元。

为顺利上市,公司不惜在安全、技术及行政管理费用及营销等领域加大投入。

2018年底,Airbnb宣布投入1.5亿美元以实施有关安全措施。

2019年,Airbnb投入1亿美元升级技术平台,第三季的管理成本亦水涨船高到1.75亿美元。而为了在上市前冲冲业绩,同年第一季的市场营销支出为3.67亿美元,同比大幅上涨58%。

安全、技术及营销,对于急于上市的Airbnb来说可是一个都不能少。安全问题影响到平台未来能否持续经营,技术能提高公司上市之后的估值,而营销则能令近期内的利润表更加好看。

一家快速增长而不盈利的上市高科技企业在美股市场并不是什么羞于见人的事。相反,一家盈利但经营规模增长缓慢线上民宿预定平台想象空间还是有点小。

到去年第四季,因为在营销端持续投入,Airbnb经调整EBITDA(见上部分图)为亏损2.76亿美元,同比大降92%。

Airbnb牺牲利润换营收规模的做法正是共享经济上市难的一大缩影。公司上市多少参考了Uber的做法。

同为共享经济,Airbnb其实与Uber的模式很相似,只不过前者连接的是房客和房东,而Uber连接的则是乘客和司机。两者服务对象的诉求同样是相反,房客希望房间品质高、价格较低,房东要尽量租出高价。夹在中间的Airbnb在定价上实质颇为为难。

上文也提过,Airbnb无论是对房客还是房东的抽佣率都不会超过12%。虽然中端民宿的住客价格敏感度相对较小,但产品定位固化之后,单位毛利也很难再有较大上升空间。

既然利润难增长,Airbnb就不如和它的前辈一样,用规模增速来说服市场。

毕竟像平台技术升级、安全措施等费用都是一次性支出,经营规模做大之后再可能取得的利润才是投资人所愿意看到的。

况且,截至去年年底,Airbnb银行还有超过20亿美元的现金。为了上市,Airbnb给出像Uber一样的高增长故事,也是说得过去的。而且与Uber不一样,Airbnb是可以凭借其住宿、文化体验项目建立用户粘性,打造自己品牌的。

这样高速扩张的共享民宿模式可行性还是较高的。

只不料,今年Airbnb又遇上了新冠疫情。

3

共享住宿模式不如房东大爷?

疫情期间,Airbnb一度产生了10亿美元的退单。亚洲市场北京三月首周预定为1655单,较一月份同期下降96%。

这让Chesky意识到他12年的努力可能会在疫情四个星期内赴诸一炬。因为收入暴跌,公司在4月份再取得PE融资,并在5月初大幅裁员自救。

在开源节流措施下,现在的Airbnb应不会担忧资金链断裂。

但疫情之后旅游业态的变化,却成为了之后几年Airbnb最大的不明朗。Chesky认为,新冠病毒未来仍会挥之不去。旅客以后可能也不会到人口密集的大城市旅游,而选择到名气更小的旅游景点。

这样一来,Airbnb此前12年的布局就会显得有些臃肿。

另外,疫情之后旅客对住宿卫生条件可能会更挑剔,“共享”的Airbnb可能会被pass掉。

先不论酒店预定等目前的副业,因为疫情的冲击,Airbnb的共享民宿主业前景已愈发扑朔。

没有黑天鹅的时候担心经营规模扩张不够快,疫情期间担心资金链断裂,疫情过后还要被动接受业态可能出现的变化,共享民宿的Airbnb是多么坎坷。

与之相反,深圳广大城中村腰间挂着一大串钥匙的房东大爷却总是那么云淡风轻。经济大环境的波动对他们影响只如春风拂槛。岁月静好,只要房客仍在,房东怎敢穷去。

总结房东大爷的租赁模式,主要有以下特点:

自有资产;

无加杠杆进行大幅扩张;

房产位于城市核心地段。

这样的租赁模式,就算现在大学生还没返校,城中村市场冷清。但再过几个月吧,毕业季后就会有新的房客入驻。那时候的房东大爷还是你大爷。他一定还笑得那样灿烂。

事实上,这种房东大爷租赁模式早就是香港几大家族玩儿剩下的。

西九龙ICC一年写字楼加商场租金可达60亿元。大厦所有者为新鸿基郭氏家族,当时公司投资ICC建设金额“仅”为200多亿元。

ICC隔着维多利亚港对面是IFC。IFC也是郭氏家族所有。每年大楼可为新鸿基贡献近百亿港元的租金。

“房东大爷租赁模式”掌握了受众最核心的刚需,无论什么经济环境,办公和休息都是必要,旱涝保收。同时,因为没有负债,所以不会有资金流出。大城市核心地段充分享受城市发展红利,租金长期来看都是上涨的。“放租”就是现金奶牛的好生意。

相比之下,Airbnb的共享民宿模式就是个弟弟:平常的时候有旅游淡旺季,疫情来了担心还有没有明天,要上市则害怕投资人看空。

共享住宿不如房东放租,从现金流稳定性上讲,的确是这样的。

疫情无情,商业无常,生下来就有缺陷的共享经济模式注定无论顺境、逆境,都会是一路颠簸。

但考虑到共享民宿创造新业态可以惠及的潜在人群,和房东冷然不降租金提升星斗市民的生活成本,你是否觉得坚持不降房租的房东大爷有些冷漠。

假如一个世界没有共享民宿,再怎么也不够精彩。