下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者:张继强

来源:华泰固收强债论坛

摘 要

核心观点

今日债市再现大幅波动,“面多不加水”的担忧仍存,一二级市场出现连锁反应。投资者情绪已经是惊弓之鸟,在供给和监管等压力下不排除超调可能。但相信常识,经济渐进修复定趋势,内生动力不足定空间。我们此前建议“中性偏低杠杆+信用票息+转债个券”,降低杠杆最重要。但近期的调整之后,我们认为机会也在调整中酝酿。春节前十年期国债3.0%仍是债市短期重要的“锚”,越临近越关注配置和交易机会,从一级博边际入手。

债市经历了大波动的一天,“面多不加水”困扰市场

我们之前判断疫情反复的短期逻辑已经说服不了市场,“面多不加水”是困扰市场的关键。今天特别国债继续低于二级发行,而5年期国开债招标利率远超预期,引发一二级市场联动。供给可能不决定债市趋势,但影响中短期市场表现,并加速趋势的演绎,13年下半年、17年四季度和当下概莫如此。配置盘不缺筹码,交易盘只敢博博边际,从而导致一级发行带动二级走高。结构性存款等监管政策待解,期待中的降准并未兑现,央行公开市场操作仅仅保持合理充裕可能还不够,解决不了债券供求匹配的问题。

难道只能通过市场倒逼的方式实现改观?

上周国常会要求“综合运用降准、再贷款等工具,……合理充裕……”,还特别提到了“进一步通过引导贷款利率和债券利率下行”。国开债包括后续的特别国债如果招标利率继续上行,可能将凸显政策协调的必要性。在政策退出的过程中,宽货币优先于宽信用。但无风险利率的持续上行无疑也会导致社融萎缩、企业融资成本上行。尤其在当前经济基本面仅是渐进修复的过程中,预期的稳定仍然重要,货币政策对稳定的诉求可能在提升。当然,从供给角度看,三季度都是利率债供给高峰期,四季度才能有所缓解,好在决定需求的还有资产性价比,至少超调风险不应为各方所乐见。

重申相信常识和安全边际,关键点位判断不改

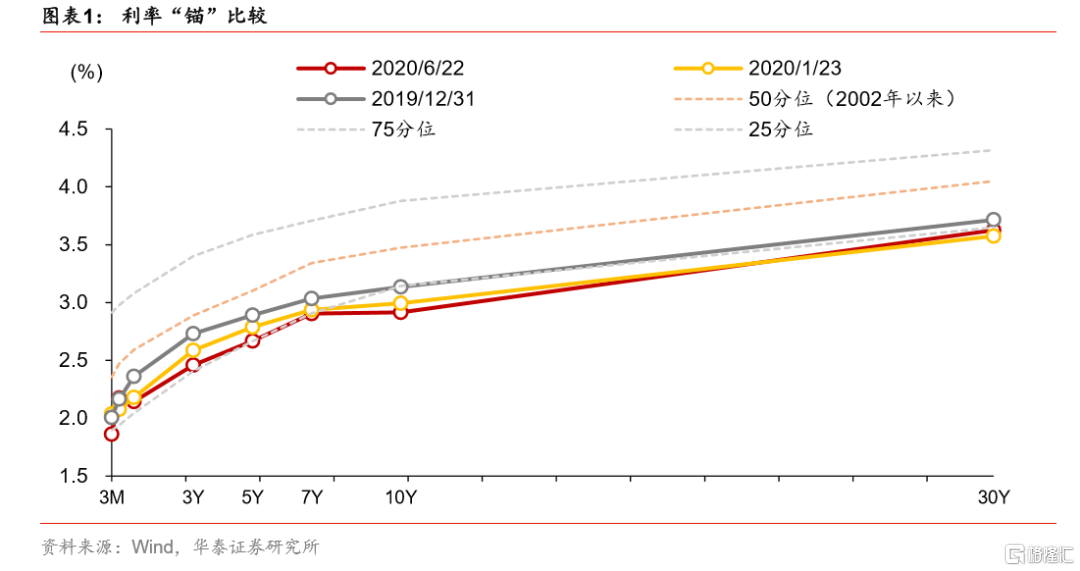

4月底利率低点是疫情、经济、政策、供给最友好阶段的结果,预计在较长时间内难以再次突破。但经济仅仅是向常态的回归,何况政策利率已经降低了30bp。因此,以十年期国债为例,我们仍然认为2.5%-2.7%以下空间有限,短期超过春节前一天3.0%的概率较小(我们不能假设疫情没发生过、政策利率低了30bp),未来三个季度的高点预计不超过去年12月的3.2%。基本面仍是债市的地心引力,目前的调整与基本面同向但不同步。十年期国开-国债利差是重要的情绪指标,目前还没有极度恐慌。

调整也在孕育机会,做好应对最重要

中期展望中“经济渐进修复定趋势,内生不足定空间”的判断仍有效,债市大概率进入了上有顶、下有底的格局中,调整才能且也在孕育机会。我们在近期推荐“中性偏低杠杆+信用票息+转债个券”核心组合还是最好的选择。在趋势不利、货币政策出现常态化回归的过程中,不与趋势作对、降低杠杆是最好的选择,远比曲线形态等判断重要。三季度面多了加水的难题仍在,诸多资金仍在止损边缘(比如定制化账户等),短期超调可能存在。但临近关键“锚”后,调整也在孕育机会,配置盘逢高补仓,交易盘可以从一级博边际入手,距离春节前的点位越近,投资者应该越正面一点。

后续可能的风险与机会?

风险:三季度供给压力仍大;结构性存款等压降要求导致同业存单发行放量、委外和定制化赎回;投资者情绪严重受挫,止损导致超调。机会:外需等导致经济修复变缓甚至反复;政策协调的必要性加强,降准等落地;隔夜回购等成交量下降;中美利差吸引海外资金;风险资产回落。

风险提示:供给压力;降准时间不确定;外需冲击;疫情反复。