下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者:陈若焱

来源:远川投资评论

凄风苦雨的2020年,上证指数几经波折,还是没能拿下3000点,但是资金早已按捺不住,纷纷涌入市场。

尤其是进入二季度,基金发行市场异常火爆,易方达“三剑客”先后揽金超430亿,南方基金茅炜和王博发行的1只“巨无霸”基金“圈钱“320多亿,汇添富基金则成为年内百亿规模基金发行“王者”,今年6只百亿规模基金中独占3只……

据Wind统计显示,截至6月22日,今年以来首次募集份额超50亿份的权益类基金多达24只,百亿份额的有6只。而2019年首发份额50亿以上的权益基金仅7只,虽然也有不少百亿资金参与的 “大项目“,但几乎都设置了募集上限,导致当年百亿规模新基金数量为0。

优秀的基金经理成了稀缺资源,就好比学区房,需求在那,降价几乎不可能。于是,不管股市涨跌与否,明星基金经理在新产品募集时总能有多又快。

不过,这还是冰山的一角。2019年全年,新成立基金发行总份额为1.49万亿份,其中,权益类基金发行份额为5181.33亿份;而今年以来,新基金发行总份额已达8789.50亿份,权益类基金则达到6351.32亿份,半年不到,权益类基金发行份额已经超过去年全年。基金类型方面,去年还是雨露均沾,今年则是独宠权益类。

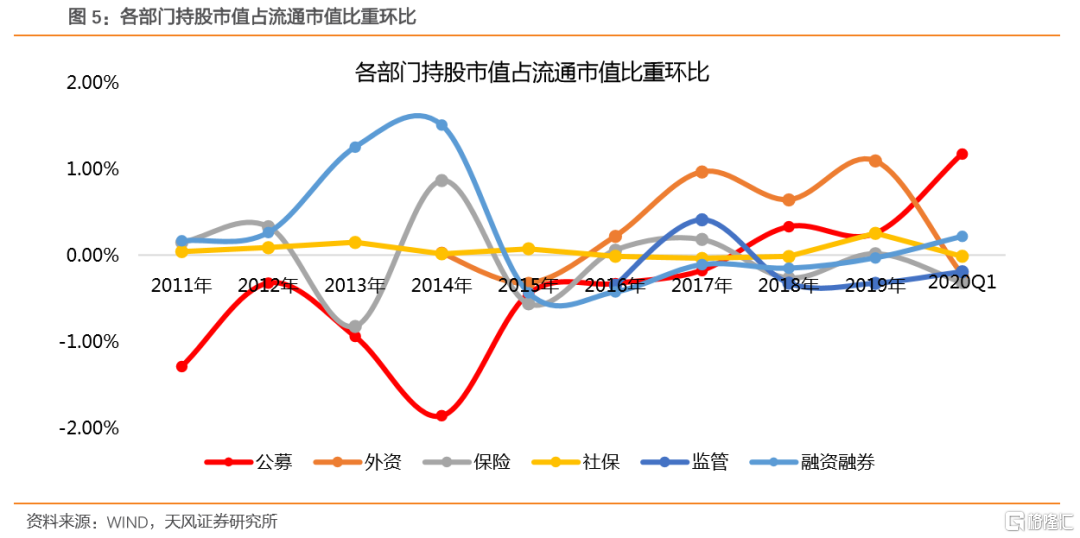

而从机构持有A股市值变化来看,公募基金在2016年触底后缓慢回升,2019年则出现了加速上行的局面,与外资、险资、社保等各路资金相比,公募绝对是一枝独秀。公募基金行业爆发的拐点已现。

在感慨市场不缺钱的同时,不禁要问,为何公募基金突然对资金有这么大的吸引力?异常举动的背后,或折射出A股及公募行业过去未曾有过的大变局。

跑步入场:无处安放的资金遇上“公募牛市”

资金此时跑步入场,公募基金规模暴增,有着深刻的历史原因。

一方面,P2P暴雷潮之后,资金亏怕了。2012-2013年,国内P2P行业迎来了野蛮生长,各大平台疯狂揽客,给出的投资收益是一浪高过一浪,一些平台给出的年化收益达10%-15%,是当时银行理财产品收益的2-3倍。高回报揽储,而借贷需求旺盛,让P2P平台有序运转起来,行业发展如火如荼。

但是好景不长,没过几年风险开始暴露。2015年,泛亚、e租宝相继跑路,P2P暴雷潮零星出现。2018年由于中美关系紧张,经济下行压力加大,导致很多P2P公司资金链断裂、倒闭,暴雷潮集中爆发。从6月22日到8月底,2个月时间P2P暴雷企业从13家上升至264家,“跑路”一词出现的频率之高,令人乍舌。

这个过程中,最受伤的是投资者。P2P的玩法,本质上是披着互联网外衣的高利贷,与当时金融创新的理念背道而驰。平台通过高息揽储,但对放贷对象审核不严,无抵押、无约束最终导致坏账和资金链断裂。留给投资者的除了血本无归之外,还有无休止的维权。一朝被蛇咬,十年怕井绳。花钱买教训后,投资者更谨慎。

另一方面,过去不少投资者习惯买银行理财或者是把钱放在余额宝中,但是这些产品投资收益每况愈下,使得资金从这些领域撤出,去追求更高收益的产品。

过去,银行理财收益相对较高,而且有银行信用背书,基本上都是保本保收益的,但是随着资管新规的实施,银行理财刚性兑付被打破,使得银行理财的性价比急速下降;而余额宝等宝宝类产品,虽然仍具有风险小、存取方便等优点,但是收益率一降再降,余额宝7日年化收益不到1.5%,已经低于银行一年期存款利率。

不仅理财收益下降,作为过去20年最为确定的投资方向,曾经承载着大量资金投资需求的房地产市场,在“房住不炒“的基调中,也逐渐失去了往日的吸引力。在利率下行、楼市调控的大背景下,理财资金向公募权益类产品讨收益,或将成为历史必然。

而公募基金去年突出的业绩表现,也满足了这部分资金对于高收益的想象。2019年A股指数表现平平,但公募基金权益产品平均收益超30%,一些冠军基金收益翻倍。权益类基金的风险固然是有的,但翻倍回报让很多资金放弃抵抗。

再加上公募基金自身优势明显,如资金门槛低,最低1元起投,信披透明,风险较为分散等。与私募基金相比,公募产品胜在门槛低;与直接买股票相比,公募产品赢在风险较低;与银行理财相比,公募产品则赢在预期收益率较高。这些优点能够极大的满足投资者对于闲散资金的理财需求。

更为重要的是,随着A股不断开放,入摩、入富带来国外长线资金的流入,市场生态已显著改变,这些年蓝筹白马股的持续上涨,估值修复行情下价值投资的观念深入人心。当市场呈现出极为分化的结构性行情,由于个人投资者选股择时能力不足,对机构的依赖程度也在逐渐提高。

当资金无处可投,相对稳健的公募基金、优秀的基金经理成为救命稻草,投资者、公募基金、市场三者之间进入一个良性循环:场外资金入场→公募规模暴增→公募持股市值升高→股价上涨→刺激资金继续买入基金,然后开启新一轮的循环。

牵一发而动全身,随着增量资金的入场,改变的不仅仅是公募基金,A股也因此再起涟漪。

大变局:抱团、分化和新高

如果说2014-2015年牛市中,场外资金是被中小创题材股迸发出的赚钱效应所吸引,那么这次资金的流入显然不同。相比之下,当前资金更为理性,风险偏好更低,不习惯暴涨暴跌,更希望细水长流。而部分个股的结构性“慢牛“行情,满足了这些投资者既要高收益又要低风险的想象空间,也是资金长期流入的驱动力。

A股已经不是当年的A股,公募也早已不是曾经的公募。增量资金入市的逻辑还在上演,而个股表现分化和机构资金抱团愈演愈烈,则是资金既要又要下的必然结果。

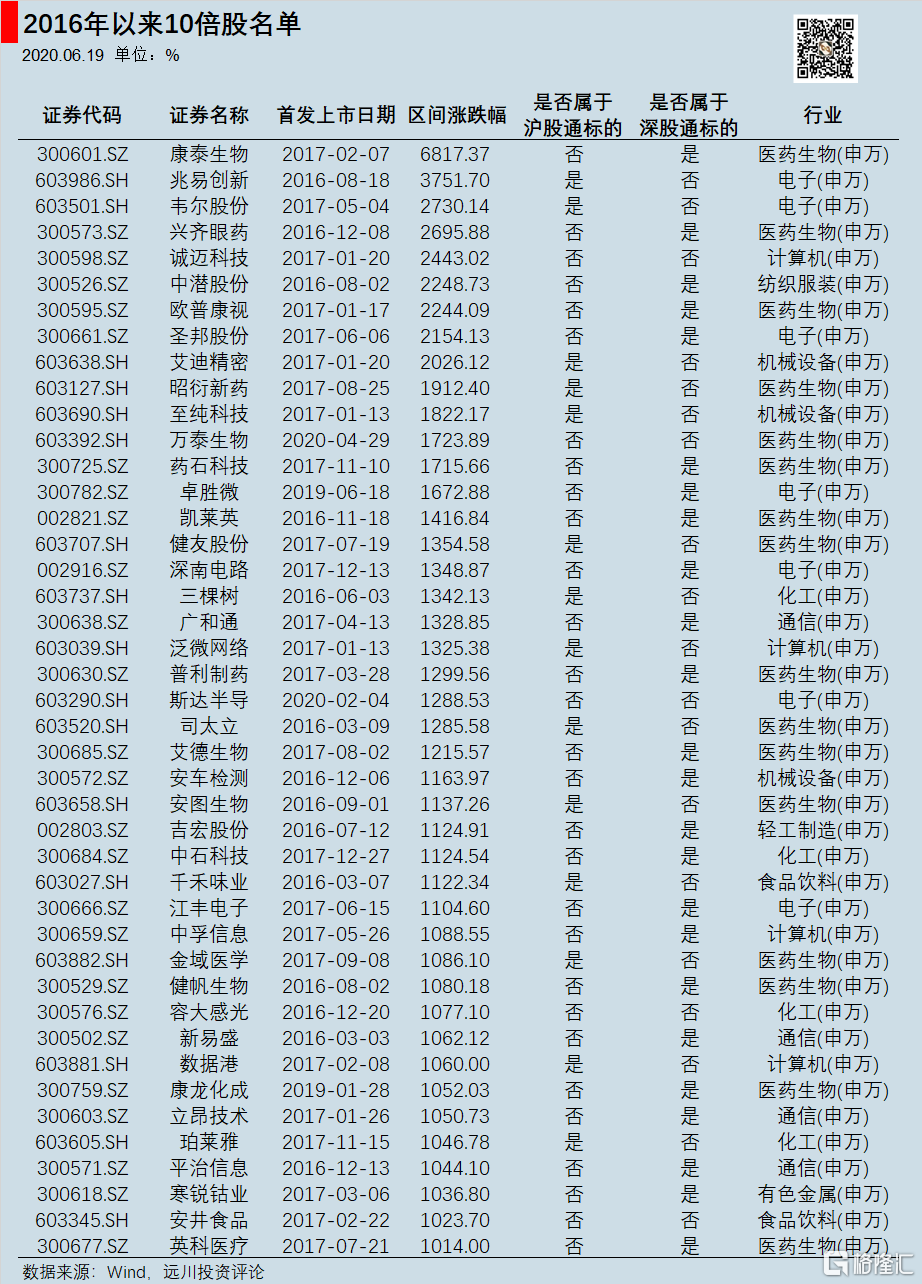

据Wind统计显示,截至6月22日,2016年以来一共有1489只个股上涨,2380只个股下跌,占比分别为38%和62%。而从涨跌幅来看,在这期间,翻倍个股数量为740只,占到上涨个股的一半,其中43只录得10倍以上涨幅,超5倍以上涨幅的个股多达127只。

与此同时,在这期间跌幅超50%的个股多达1245只,超过下跌个股总数的一半,其中跌幅超七成的个股414只,40多只个股跌幅超过90%。

一些个股持续上涨,一些个股却无人问津,一跌再跌,这是市场资金风险偏好不同带来A股生态变化的必然产物。这是资源优化配置的过程,不仅有利于股市的健康发展,也是A股逐渐走向成熟的标志之一。

个股表现分化,与机构资金抱团本质上是同一个问题。统计发现,期间涨幅超10倍的43只个股中,仅5只不属于沪股通或深股通标的;涨幅超5倍的127只个股中,25只不属于沪股通或深股通标的。而跌幅超80%的137只个股中,仅2只为沪股通或深股通标的。换句话说,个股涨跌与外资有着千丝万缕的联系。

另外,这43只10倍股中,除少数个股之外,均表现出机构扎堆的现象。例如安图生物,一季度有52机构集中持股,其中包括44只基金产品,机构持股占流通股比例近89%。

机构资金抱团,结构性行情持续,A股市场投资生态的改变,反过来又影响到公募基金行业发展格局,主要体现在两个方面:

一是,爆款基金显著增多,基金发行受指数涨跌影响越来越小,受基金经理的影响越来越大。

自去年下半年以来,上证指数长期处于3000点以下,但是依然爆款基金不断,动不动就会出现几百亿资金抢购的现象。爆款基金和募集失败同时存在,明星基金经理成为爆款基金的标配,左右着基金的募集。

另一方面,爆款基金魔咒被打破。究其原因,主要在于当前市场已经从存量博弈转入增量博弈。

存量资金博弈之下,基金发行与市场表现关系密切,行情好、赚钱效应高,容易出现爆款基金。这种环境下,基民往往是“赎老买新”,市场上的实际资金量并没有增加。但是,由于好发不好做,爆款基金建仓期拉长,锁定的巨额资金相当于从市场抽血,因此短期容易引发回调,即所谓的“魔咒”应验。

不过,在增量资金格局下,这样的情况不会出现。一方面,由于投资渠道有限,基民不再是“赎老买新”,而是不断加大投入;另一方面,基金发行不再看市场的脸色,优秀的基金经理成为稀缺资源,而足够多的新基金发行,能够冲淡爆款基金短期对市场的抽血效应。因此,魔咒也就不复存在。

伴随着公募基金规模的一路狂飙,尤其是新基金的天量发行,基金产品同质化问题也越发严重。基金发行以市场为导向,而不是以产品为导向,什么好卖推什么,这样的状况短期或很难改变。不过,这是公募快速发展过程中不可避免的问题,但瑕不掩瑜,公募基金发展的黄金期正在来临。

大时代:头部集中,抱团强化,流量为王

实际上,公募基金的发展壮大,很大程度上也承载着A股去散户化的历史使命,随着长锁定期的公募产品越来越被投资者所接受,当散户资金逐渐成为长线资金,改变的不仅是投资者的结构,还包括整个市场的投资逻辑、波动率等。

而放眼未来,至少有三大趋势将是长期存在的:

1.强者恒强,核心资产、龙头股价值重估;

2.头部基金公司、优秀基金经理进入发展黄金期;

3.流量为王,渠道的话语权将空前提高。

部分个股的牛市,另一部分个股的熊市,极端分化行情并非一天两天确立的。自从外资流入A股,这样的格局就在逐步形成当中,而国内机构资金主动与外资抱团,进一步强化了这样的格局。过去几年是龙头股的最好时代,核心资产纷纷迎来价值重估,股价一路新高,赚钱效应爆棚。

不过,外资和国内机构资金短暂达成的联盟何时瓦解,一直是投资者所关心的问题。目前,在医药、消费、科技等领域,投资通道变得异常拥挤,龙头股估值居高不下,调整或许只是时间问题。但是,从身边专业人士反馈来看,若外资不下车,国内公募也不会下车,强者恒强的逻辑短时间内可能还会进一步强化。

但是,长期来看,外资调仓、国内资金二次抱团势在必行。为此,我们梳理了北向资金一季度新进和加仓但股价尚未显著上涨的个股名单,供大家参考。

当国内公募基金与国外韭菜之间和解,并达成某种默契。这意味着国内公募行业的发展或才刚刚开始。

随着行业竞争的加剧,资源逐渐向头部基金公司集中的趋势也越发明显。年内爆款基金多来自大型基金公司,主要原因是头部基金公司更具渠道优势,但深层次的原因则是,大型基金公司投研实力雄厚,基金经理历史业绩优秀、个人管理能力突出,更值得投资者的信赖。

基金公司核心竞争力在于投研团队,在于基金经理。随着公募大时代的到来,优秀基金经理或将迎来职业发展的黄金期,管理资金规模上限或被不断突破,个人管理千亿级资金不是梦。

据不完全统计,目前在管主动管理型基金规模超百亿的基金经理一共55位,其中管理规模最大的是去年冠军基金经理、广发基金刘格崧,在管9只基金合计规模近700亿元。资金向头部基金公司集中,向明星基金经理集中,是公募行业发展的趋势所在。

公募基金爆款频现,是资金理财需求喷涌而出的结果,但在这过程中,渠道起到推波助澜的作用。未来渠道或将拥有更强大的话语权。流量为王,得流量者得规模。兴全基金、易方达基金一发新基金必成爆款,很大程度上也与近几年深耕渠道有关。

而与传统的银行渠道相比,拥有强大流量入口的第三方基金销售互联网平台的优势越发明显。当投资者动动手指头就可以1折买入基金时,银行渠道丧失的不仅仅是话语权,更是对其商业模式的降维打击。

但是大型基金公司并不想完全受制于渠道。除了官网直销之外,一些头部基金公司也在积极布局官微和直销APP,借助申购费率优惠活动,吸引投资者通过直销平台购买基金。显然,直销渠道还无法于银行和第三方平台相抗衡。

回顾A股近30年的发展史会发现,市场经历了多个大时代:从2000年前的庄股横行,到随后公募基金的10年辉煌,再到2010-2015年游资的黄金时代,每个阶段都有不可获缺的“带头大哥”,有不同的玩法。如今,自2016年以来,市场进入外资+公募基金抱团的新时代,全新的盈利模式、截然不同的打法。

下一个10年,中国股市的辉煌,还将由外资+公募共同书写吗?

风险提示:本文观点仅供参考,不作为买卖依据。基金有风险,投资需谨慎。