下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者:沧海一土狗

来源:沧海一土狗

六保框架下的市场

新冠疫情爆发以来,整个宏观政策框架一直是在“六保”的框架下运行,

六保:保居民就业、保基本民生、保市场主体、保粮食能源安全、保产业链供应链稳定、保基层运转。

在这样的大背景下,货币政策给债券市场提供了足够充分的支持:

1、降低存款准备金率;

2、降低MLF和OMO利率;

3、降低超额准备金存款利率;

4、充足的银行间流动性等等;

需要注意的是,“六保”政策是在新冠疫情的大背景下推出的,目的是为了应对突发的疫情,属于短期政策。

4月29日,北京宣布调低防控等级,标志着第一阶段疫情防控的结束,疫情防控进入了新的阶段。

防风险的加强

进入5月份之后,央行的态度开始微调,开始注重防范金融风险,典型的事件有以下几个,

一、5月26日易纲行长在两会答记者问上表示,

下一步,我们会在充分估计困难、风险和不确定性的基础上,坚持稳中求进工作总基调,继续按照中央既定的基本方针和政策,把握好抗击疫情、恢复经济和防控风险之间的关系,加大宏观政策逆周期调节力度,稳妥推进各项风险化解任务。支持银行特别是中小银行多渠道补充资本和完善治理,加大不良贷款处置力度,增强金融机构的稳健性。

在防范化解金融风险工作中,人民银行将认真履行国务院金融委办公室职责,加强金融监管协调,处理好守住不发生系统性金融风险底线和防范道德风险的关系,突出压实金融机构的主体责任,地方政府的属地责任,金融监管部门的监管责任和最后贷款人的责任。一旦出现重大金融风险,相关股东和债权人应依法承担相应损失,严厉追究相关机构和人员违法违规、失职渎职等行为。

二、5月29日央行金融市场司副司长马贱阳在银行间本币市场大会上表示(来源路透),虽然加杠杆是债券市场主流的盈利方式,但随着杠杆率上升市场波动率会加大,建议大家要以2016年债市波动率上升导致的后果为鉴。

三、6月12日,北京银保监局下发《关于结构性存款业务风险提示的通知》,对辖内银行着重进行提示,要求严控结构性存款总量及增速。

至此,金融防风险逐渐演变成影响债市的一条主线。

陆家嘴论坛定调

6月18日,刘鹤副总理在陆家嘴论坛表示,

风险应对要走在市场曲线前面。在经济下行压力和各种不确定条件下,要增强预判性,理解市场心态,把握保增长与防风险的有效平衡,提高金融监管与金融机构治理机制的有效性。我们完全有信心有能力应对任何内外部风险冲击,实现金融体系稳健运行。

至此,关于短期政策(六保)和中长期政策(三大攻坚战)之间的关系有了一个十分明确的说法:

保增长与防风险有效平衡

我们都知道,三大攻坚战是指防范化解重大风险、精准脱贫、污染防治,是在十九大报告中首次提出的表述。

2017年中央经济工作会议提出,

按照党的十九大的要求,今后3年要重点抓好决胜全面建成小康社会的防范化解重大风险、精准脱贫、污染防治三大攻坚战。打好防范化解重大风险攻坚战,重点是防控金融风险,要服务于供给侧结构性改革这条主线,促进形成金融和实体经济、金融和房地产、金融体系内部的良性循环,做好重点领域风险防范和处置,坚决打击违法违规金融活动,加强薄弱环节监管制度建设。

2018年国务院政府工作报告指出,

抓好决胜全面建成小康社会三大攻坚战。要分别提出工作思路和具体举措,排出时间表、路线图、优先序,确保风险隐患得到有效控制,确保脱贫攻坚任务全面完成,确保生态环境质量总体改善。

三大攻坚战是有时间表和优先序的,

1、2020年是收官之年;

2、确保风险隐患得到有效控制排第一位;

此外,易纲行长在两会答记者问上还表示,

近期新冠肺炎疫情对我国经济社会发展带来前所未有的冲击,对银行信贷资产质量造成一定下迁压力,部分中小金融机构风险需引起关注。2020年一季度,我国商业银行实现净利润6000亿元,主要源于银行业资产规模扩张和管理成本收入比的下降。由于不良贷款风险暴露存在一定滞后性,加之疫情以来银行业对企业延期还本付息等政策,后期银行可能面临较大的不良率上升、不良资产增加和处置压力。

疫情还是造成了一定的金融风险,所以,在目前的节点上,

防范金融风险,时间紧,任务重

不太意外的政策转向

如果我们仅仅把目光放在疫情和经济恢复上,央行货币政策态度的变化的确是有些突兀。但是,如果我们把目光看得更长远,从十九大报告以及三大攻坚战收官年的角度来看,就不突兀了。

我们既要兼顾短期政策,还要兼顾中长期政策。所以,就有了把握好抗击疫情、恢复经济和防控风险之间的关系(易)和把握保增长与防风险的有效平衡(刘)的说法。

于是,5月以来债券市场的政策背景已经发生了翻天覆地的变化,

5月之前政策背景是“六保”,5月之后是“六保”和“三大攻坚战”并重。

政策背景发生巨变,债市令人错愕的调整就不是那么稀奇了。

在前文《浅谈货币政策的约束》和《十年国债能否越过3.1%?》中,我们也有提到,货币政策不是无限度的,长期低利率会引发银行系统的金融风险。

三大攻坚战的中长期政策逻辑约束住了金融风险进一步积累的空间。

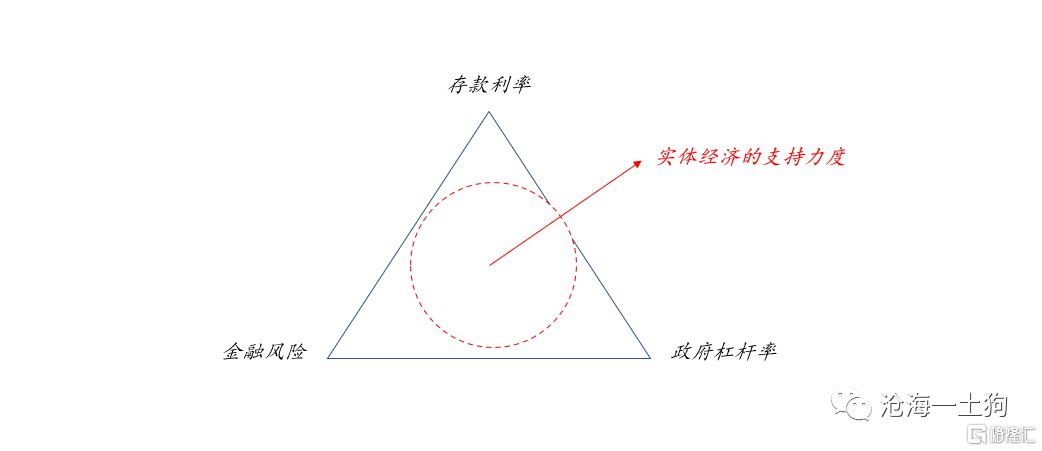

此外,我们还得到一个结论,刺激政策是有代价的,要么是政府杠杆率的提高(显性代价),要么是金融风险的累积(隐形代价),要么是储户存款收益的下降(显性代价)。

人们之所以喜欢诉诸货币政策,是因为它的代价够隐蔽。

结束语

综上所述,我们可以得出以下几个结论:

1、随着经济的复苏,防风险的主线会越来越重要(市场像2016年底);

2、六保是有成本的,在六保和防风险平衡的情况下,很多成本将显性化为利率债收益率的提高,债市很难回头;

3、短期政策以中长期政策为界限,当短期政策和中长期政策冲突时,以中长期政策为准;

4、货币政策的约束不仅仅是通胀,还有金融风险;

5、大政策环境的转向对市场的影响更大。

ps:数据来自wind