下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者:国君固收研究

来源:债市覃谈

报告导读

每周复盘:预期混乱引发债市再度大跌。央行缩量续作MLF和继续逆回购,资金面仍然偏紧,利率曲线整体上行。2年、5年、10年期国债收益率上周分别上行12bp、15bp、13bp,TS、TF、T主力合约收盘价分别下跌0.24%、0.51%、0.43%。特别国债市场化发行是大跌催化剂,但央行政策信号不强是核心原因。

策略展望:利率交易赚钱的三种模式。我们认为利率交易主要通过三种模式赚钱:1)赚主要矛盾的钱;2)赚预期差的钱;3)赚时间维度的钱。比如3月~5月,主要矛盾分别为3~4月疫情主线持续发酵、全球央行携手大放水,以及5月份疫情持续缓和背景下货币政策转为紧缩。随着投资者对疫情主线的审美疲劳,下一个主要矛盾暂未浮出水面,围绕主要矛盾赚趋势性行情的钱变得非常困难。

1)与2)的差别在于,市场预期从分歧走向一致的过程是在赚预期差的钱;而一旦一致预期形成,市场进入主升/主跌浪,赚的是主要矛盾的钱;随着一致预期固化,交易力量显著衰竭,一致预期瓦解,大级别行情结束。当前市场预期混乱反而提供了从“一致”走向“分歧”再重回“一致”的可能,赚预期差的钱——货币政策边际转松,有一定想象空间。

赚时间维度的钱,主要取决于账户属性,绝对收益账户/配置户看的时间维度长,赚的是主要矛盾的钱,更关注的是一致预期形成初期,有相对确定的持续性主线、可以被主流接受的长期硬逻辑、能构造想象空间的“性感”故事。而相对收益账户/交易户看的时间维度短,赚的是预期差的钱,更重视以赔率、胜率以及相对边际变化决定的安全边际。

当前很多投资者认为利率没有很大下行空间,就不愿进场,这样就陷入了以做主要矛盾思路去赚预期差的钱的误区。从博弈的角度来看,目前越来越多的信号逐步确认货政转松的超预期概率要大于转紧的超预期概率。如果未来一个月能够实现这样的边际切换,背靠10年国债2.9%,利率波段做多的胜率与赔率均明显上升。对于想从预期差上赚钱的相对收益账户/交易盘来说,就应该继续参与博弈。

正文

01

每周复盘:预期混乱引发债市再次大跌

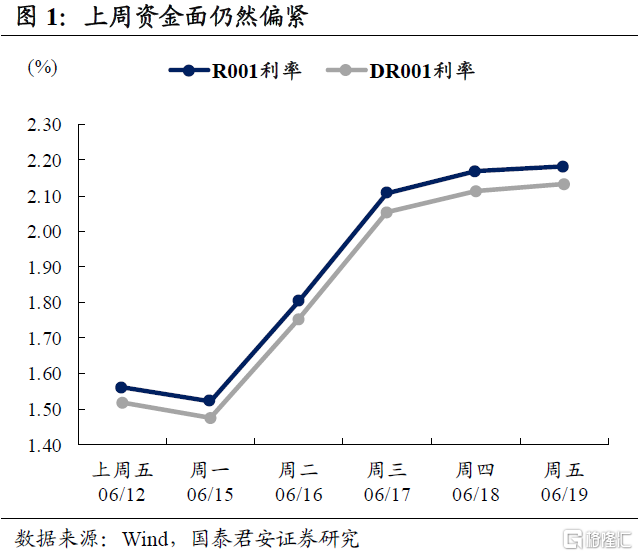

央行缩量续作MLF和继续逆回购,资金面仍然偏紧。上周央行逆回购投放3000亿和MLF投放2000亿,但是逆回购和MLF到期合计6600亿,净回笼1600亿。隔夜加权利率重回2%以上,7天期和14天期资金利率均大幅上行。

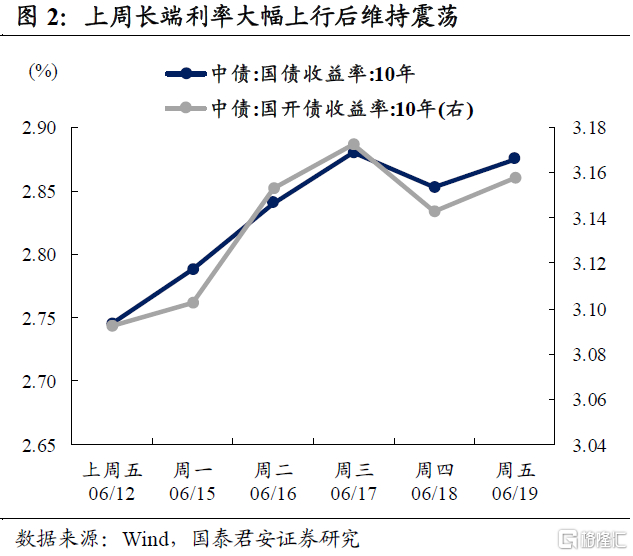

利率曲线整体上行。2年、5年、10年期国债收益率上周分别上行12bp、15bp、13bp,TS、TF、T主力合约收盘价分别下跌0.24%、0.51%、0.43%。T合约上周二跌幅最大,下跌0.62%。

特别国债市场化发行是大跌催化剂,但央行政策信号弱是核心原因。上周市场增量信息较多,MLF续作但缩量,逆回购延续但仍然净回笼,国常会提降准但央行行长却提及考虑政策适时退出,导致市场对货币政策的预期出现混乱。与前两次不同,本次特别国债采用市场化发行,在情绪不稳下,市场选择“无脑砸盘”,反过来进一步放大市场的波动。

上周具体行情表现如下:

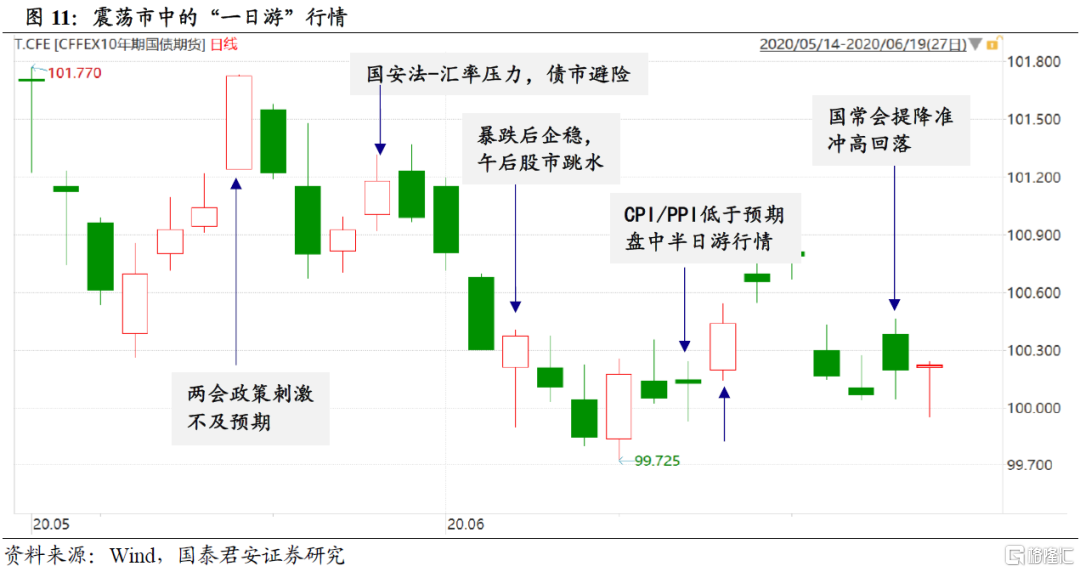

周一,多空信息交织,债市上演过山车行情。北京疫情周末发酵使债市高开,但MLF量缩价平让市场颇为失望,随后的经济数据又带动期债翻红,午后外围股市调整扩大期债涨幅,现券尾盘又因特别国债市场化发行而转为暴跌,10年活跃券收盘时利率上行5bp,全天振幅10bp。

周二,特别国债市场化发行担忧+风险资产走强,债市继续大跌。央行未开展逆回购,资金面收敛,隔夜利率上升近30bp至1.8%附近。T主力合约跳空低开,收盘下跌0.62%,跌幅超过现券。10年活跃券利率上行4bp,日中最高触及2.85%。

周三,资金面继续收敛,债市延续弱势。央行连续三日未开展逆回购,隔夜利率重回2%以上,跨月的14天资金尤为紧俏。期债全线下跌,T、TF主力合约分别下跌0.09%和0.17%,10年活跃券利率上行3bp,中短端上行4-6bp。

周四,预期不稳下,债市先扬后抑。央行开展1200亿逆回购,其中14天期700亿并且下调利率与此前的7天期同步。国常会提降准使早盘走强,随后央行行长提及考虑政策适时退出导致涨幅收窄,午后特别国债招标结果向好,T主力合约收盘上涨0.13%,10年活跃券全天下行3bp。

周五,资金面依然紧张,震荡格局延续。央行开展1800亿逆回购,净回笼1600亿资金,各期限资金利率维持高位。媒体重发“财政部减少6-7月国债和地方债供给配合特别国债”消息,市场借题发挥,T主力合约尾盘抹去跌幅转升,现券窄幅波动。

02

策略展望:利率交易赚钱的三种模式

近期债券市场波动显著加大,赚钱效应明显下降,增量信号多而杂、主线逻辑缺失导致投资者预期混乱。因为无法形成可持续的一致预期,故而趋势性行情不明朗。基于此,我们有必要梳理利率交易赚钱的三种模式,以帮助投资者更好的理解市场。

1)赚主要矛盾的钱

过去几年来看,债市大级别行情的演绎皆由一个持续且强势的主线逻辑引导。若没有主线逻辑,则大概率演绎为震荡。在震荡市中,阶段性主要矛盾将带来大的波段。具体来看2017年大熊市,债市主线逻辑为金融严监管;2018年为大牛市,主线逻辑为融资收缩和贸易摩擦;2019年因为没有明确主线,所以债市全年以区间震荡为主。

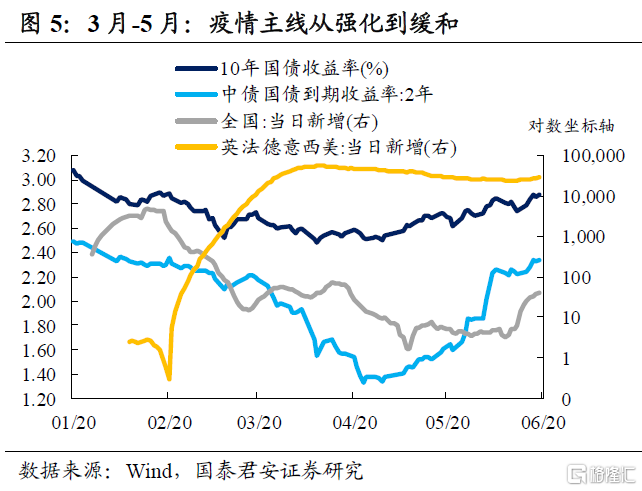

2020年年初以来,新冠疫情主线逻辑非常清晰,带来了较大级别的趋势性行情。从1月下旬到4月上旬,疫情从国内爆发到扩散至欧美,大部分国家尚不能恢复经济的正常运作,疫情的强度和持续性超出市场预期,以美联储为代表的全球央行激进地放水,国内货币宽松和复苏缓慢的预期持续发酵,推动债市走牛。

这一阶段利率下行得比较流畅,利率曲线牛陡化。以中债估值为准,从1月23日(武汉封城当天)至4月29日(北京警报降级),2 年、5 年、10 年期国债利率分别累计下行114bp、100bp、49bp,其中10 年国债活跃券一度创下了本轮低点2.46%。

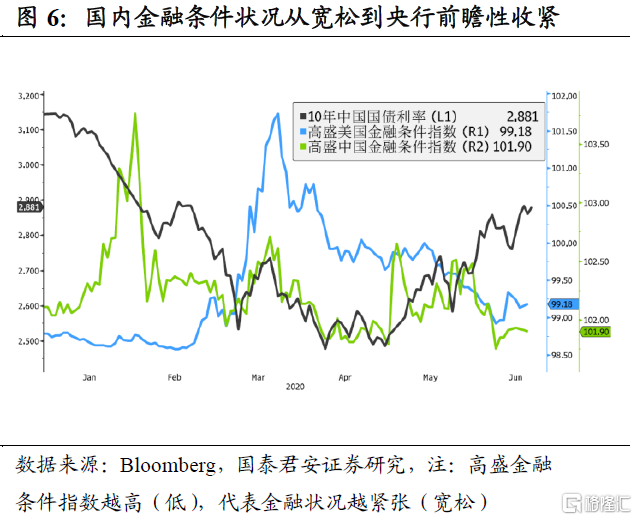

4月中旬至5月底,随着欧美新增拐点确认,开始积极推进复工,而国内防范境外输入病例有效,复工进展优于国外。疫情主线在持续性缓和,经济复苏的积极信号在持续增多,主要矛盾切换至央行前瞻性地收紧货币政策,逆转了市场对于进一步宽松的预期,导致债券暴跌。

央行调降IOER和417政治局提降准使市场执著于博弈宽松预期,在4月份OMO长期未操作和降准迟迟不落地后,5月中旬MLF缩量平价续作正式确认了货币政策的前瞻收紧,治理结构性存款和防止资金套利的表态不断加强,以下场直接“购买”小微贷款为代表的宽信用出现加速,直到6月上旬央行提前声明MLF合并续作并且维持逆回购小幅净投放,货币政策才出现边际转松。

央行前瞻收紧的主要矛盾,使利率的上行也是一气呵成,利率曲线熊陡化。从4月29日至6月19日,2 年、5 年、10 年期国债利率分别累计上行100bp、83bp、37bp。

6月以来,主要矛盾的暂时缺失,导致近期债市难有趋势性行情,维持区间震荡。国内和美国多州出现疫情二次反复,给全球疫情主线中期缓和的趋势带来短期扰动,疫情的不确定性仍然存在,不支持货币政策进一步收紧。疫情的短期扰动,意味着市场此前对经济复苏的预期相对乐观,存在一定反向修正的空间。

此前的央行边际收紧货币政策,更多是基于去杠杆和金融周期的考虑,既然防止资金空转和去杠杆已取得了阶段性效果,那么货币政策短期内就没有继续收紧的理由。但是也很难重现3月份的宽松,即便货币政策到了宽松周期下半场,市场对常规的放水操作也难以心动,对债市带来的利好非常有限。虽然国内货币政策即使现阶段维持宽松基调,但逐步退出宽松是比较确定的,同时美联储的货币政策也进入观察期。

随着投资者对疫情主线的审美疲劳,下一个主要矛盾暂未浮出水面,围绕主要矛盾赚趋势性行情的钱变得非常困难。

2)赚预期差的钱

春节后,最开始债市走的是利好出尽的行情,对疫情冲击反应“一波流”到位之后,更多开始交易政策刺激以及经济反弹。结合大类资产来看,股市快速回补缺口、螺纹钢等大宗持续拉涨,也是在反映同样的逻辑。导致3-4月份债市进入主升浪的驱动因素为海外疫情突然爆发,以及美联储无下限放水,美债大涨,分别从风险偏好、货政协同、比价关系三个角度推动了国内债市不断突破。

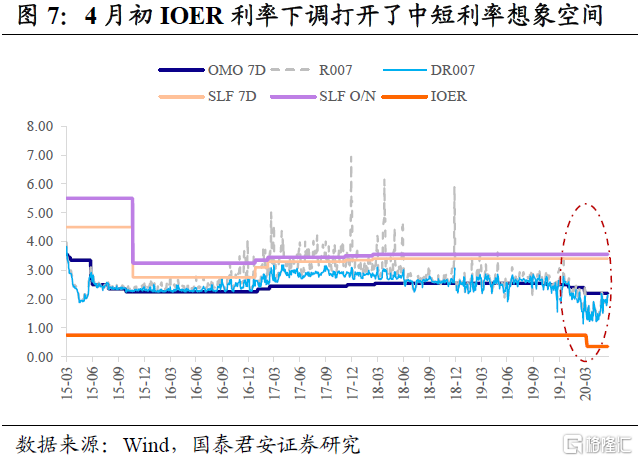

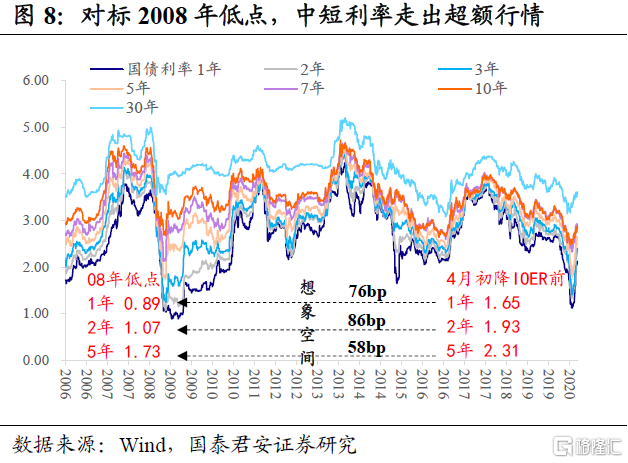

特别是继2008年来,2020年4月初再度下调IOER利率,给予了市场非常强的国内宽松信号。既然央行主动调降了资金利率的底线,那么由资金驱动定价的中短利率也理应突破“底线”。至于“底线”是什么?根据央行的操作,市场主流看法是对标2008-2009年那一轮牛市的低点。也因此,4月份走的是中短利率的超额行情:2年国债利率从1.93%最多下行至1.33%,累计下行幅度60bp,而同期10年国债利率下行幅度仅为7bp。

看到这里,投资者或许会有一个疑问,赚主要矛盾和赚预期差的钱到底有什么区别?在我们的分析框架里,市场从分歧走向预期一致的过程是在赚预期差的钱;而一旦一致预期形成后,主要这个一致预期具有可持续性,那么市场就会进入主升/主跌浪,赚的是主要矛盾的钱;但随着一致预期固化,天平上的筹码开始向同一端倾斜,交易力量显著衰竭,一致预期瓦解,大级别行情结束;下一阶段,市场陷入震荡,酝酿新的预期差,而新的预期差可能会延续原有趋势,也有可能导致市场拐点。

因此,3-4月份的预期差体现在海外疫情、美联储无底线放水,因此当市场分歧(2月份最初是债弱股强)开始走向对国内货币放水预期一致的过程中,带来了债市的主升浪。另外,在大的利率下行趋势中,IOER利率的动用带来了另一层级的预期差,因此推动中短利率走出了超额行情,曲线深度陡峭化。

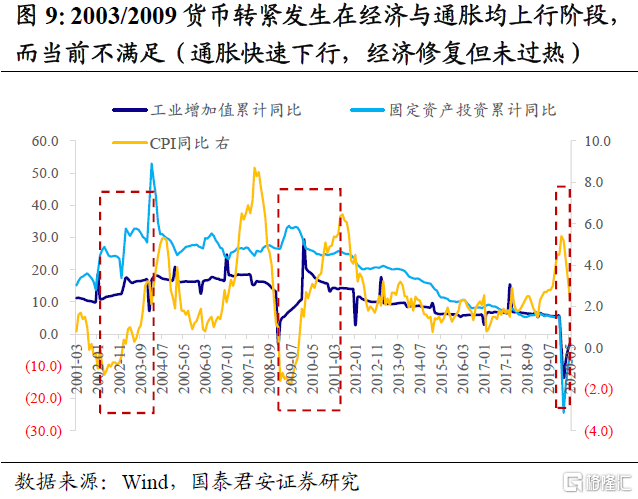

到了4月下旬,债市走入阶段性的震荡,开始酝酿新的预期差。事后来看,这个预期差是央行“前瞻”地收紧了货币政策。从2003年和2009年来看,(如图9)当经济和通胀双回升的组合出现,货币政策才有了收紧的举动,而2009年更是伴随房价的显著上涨。但近期通胀的超预期快速下行,以及经济弱复苏都并不支持货政转紧。

从结果来看,对宽松的线性外推以及对央行“前瞻”性的误判导致了这样的收紧超出市场预期。新的预期差导致了债市拐点出现:短端利率上行超过100bp,几乎约等于变相加息4次、每次25bp的效果;10年国债利率最高上行至2.9%,非常逼近1月23日(春节前最后一个交易日)的水平。

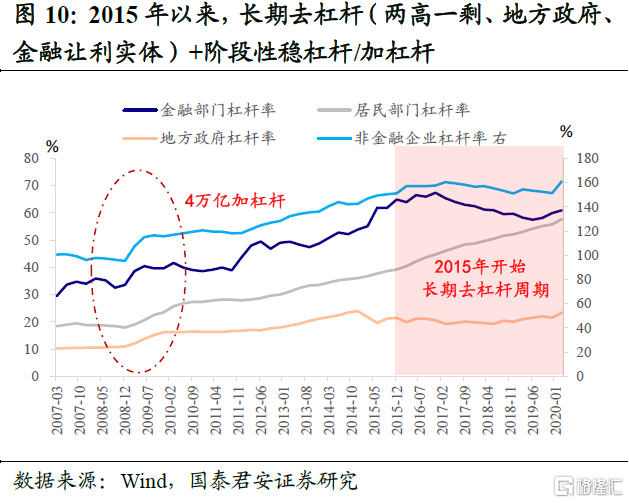

央行之所以“前瞻”,主要是因为2017年以来,我国进入长期去杠杆阶段,先后针对的是两高一剩(企业)、地方政府、金融体系(让利)。在大的去杠杆周期中,会依据经济表现、去杠杆进度而阶段性切换为稳杠杆,甚至加杠杆的政策组合。比如,2018年融资收缩导致去杠杆切换为稳杠杆,而2020年疫情冲击又推动了阶段性加杠杆。

当下时点,又像是在4月下旬,市场从一致预期开始走向分歧。一方面,央行持续紧缩的基础被削弱,打击资金空转已经导致了场内杠杆大幅萎缩,以及企业信用债融资明显缩水。另一方面,利率回调幅度已经很大。对应到市场,6月份以来债市日内振幅加大,其实就是在预期分歧中,多空双方各自选择了交易逻辑。

下一阶段,货币政策超预期边际转松的概率,应该大于超预期继续收紧概率,从而有可能推动利率转为下行。最直白的逻辑就是上周国常会中,总理明确点出降准,以及进一步引导贷款利率和债券利率下行。考虑到国常会每个月一次,那么国常会的定调大概率是偏短期,能够较快体现在执行层面(一个月内);历史规律是4-14天内兑现。

对于市场争议的银保监以及央行人士的表态,我们认为有三个理解要点:其一,更多是对过去一个多月货政边际收紧的回顾,以及疫情后对冲手段的“表功”;其二,不搞大水漫灌、赤字货币化和负利率,提到美国时反映的是“制度自信”,对中长期(半年到1年)定调;其三,疫情常态化,政策需要保留子弹等表述,已经多次出现过,并无增量。

从市场的反应来看,已经看到了人心思涨的迹象:周四下午,债市反弹,主要因为对“退出政策”理解修正,以及特别国债发行利率显著低于二级;周五,为特别国债发行腾挪空间再度推动债市午盘走高,但本身并不是增量,背后反映的也是多头对财政部态度以及降准想象空间的“借题发挥”。

当前市场预期混乱反而提供了从“一致”走向“分歧”再重回“一致”的可能,赚预期差的钱——货币政策边际转松,有一定想象空间。

3)赚时间维度的钱

结合1)和2)来看,其实不难发现,主要矛盾的钱好赚,因为这对应的是趋势性行情,通常表现为主升浪或主跌浪,是行情最顺畅的一段;而预期差的钱相对不好赚,因为预期差往往发生在分歧普遍存在的背景下,从人性趋利避害的角度出发,任何“逆流”的操作都需要更大的胆量。

这也解释了为什么虽然人心思涨,但近期更多体现出行情的“一日游”,即利好发酵时间非常短,市场还是逢高出货的思路。因为可能不少多头仓位是在3-4月主升浪中不断加上去的,利率回调很快就打到了这部分仓位的止盈/止损线。那么市场考虑的做多安全边际,就不仅仅是利率本身的赔率以及预判市场的胜率,还加上了本身产品盈利的厚薄程度,这是更重要的博弈安全垫。

从做多的可靠性来看,近期监管层释放信号比较混乱,预期不稳,市场波动很大,因此很多投资者担心太早进去可能会亏很多钱。从完成全年业绩指标,保持半年度相对排名的两个角度出发,很多投资者就选择不参与,或者选择快进快出,即使一笔交易赚1bp也可以接受。反过来说,这样的操作思路也进一步削弱了预期的稳定性,并加剧了行情的波动。

结合上述交易心理,我们认为,市场其实是在用做主要矛盾的思路去赚预期差的钱,而忽视了一个基本的参考指标,即时间维度。如果是赚主要矛盾的钱,那么牛市趋势终结,震荡市中趋势做多没有可操作性。但如果明白自身想要赚的是预期差的钱,那就应该做好心理账户的区分,这种一日游的行情有其合理性。

当然,心理账户的区分更大程度上取决于收益目标账户的属性,(如图12)绝对收益账户/配置户看的时间维度长,赚的是主要矛盾的钱,更关注的是一致预期形成初期,有相对确定的持续性主线、可以被主流接受的长期硬逻辑、能构造想象空间的“性感”故事。而相对收益账户/交易户看的时间维度偏短,赚的是预期差的钱,更重视以赔率、胜率以及相对边际变化决定的安全边际。

注:此处的配置户与银行保险的持有到期户不同,后者更注重资产负债的期限匹配以及利率的绝对水平。

当前很多投资者认为利率没有很大下行空间,就不愿进场,这样就陷入了以做主要矛盾思路去赚预期差的钱的误区。从博弈的角度来看,目前越来越多的信号逐步确认货政转松的超预期概率要大于转紧的超预期概率。如果未来一个月能够实现这样的边际切换,背靠10年国债2.9%,利率波段做多的胜率与赔率均明显上升。对于想从预期差上赚钱的相对收益账户/交易盘来说,就应该继续参与博弈。