下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

今日券商板块再造好,板块全线唱红。截至今日收市,中信建设涨停,光大证券、中国银河、东方财富涨幅均超7%。南京证券、中银证券、招商证券、国信证券等跟涨,涨幅超4%。

(图源:富途证券)

消息面上,在昨日举办的第12届陆家嘴论坛上,易会满表示证监会将继续推进科创板建设,推出将科创板股票纳入沪股通标的、引入做市商制度、研究允许IPO老股转让等创新制度,加快出台科创板再融资办法,推出小额快速再融资制度,发布科创板指数、研究推出相关产品和工具,支持更多"硬科技"企业利用资本市场发展壮大等措施,会行业发展释放利好信息。

而券商板块近期最大利好莫过于创业板注册制改革落地。

创业板注册制实施后,企业上市速度将加快,利好券商投行业务。未来IPO业务或会成为券商业务"发动机",带动其余融券、券商PE等业务发展。

另外,在注册制刺激下,大型投行将全产业链投行生态圈,中小投行将向专业特色精品券商发展,行业马太效应将加剧。

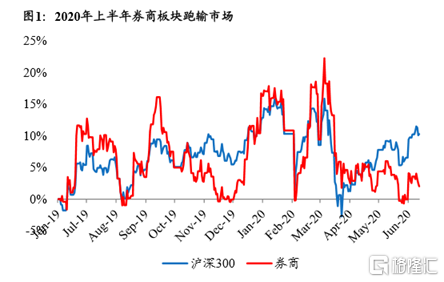

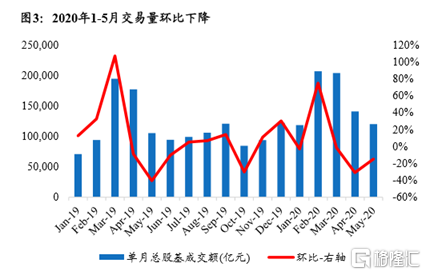

回顾今年行业表现,券商板块整体跑输大市,主要原因是受疫情影响,市场情绪悲观,股基交易量从3月份开始到5月份均录得同比下滑,券商业绩不确定性增大,板块投资情绪下降。

(图源:开源证券研报)

惟前五个月,上市券商净利润仍同比增长14%。

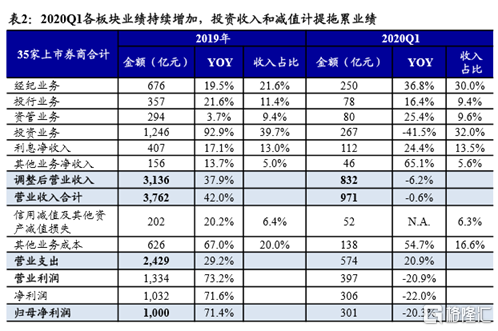

第一季行业34家上市公司经纪、投行、资管及利息净收入均录得同比增长,但投资业务受累大市,收入同比下降41.5%,令经调整收入(832亿元)同比下降6.2%。此外,资产减值计提亦同比增加,行业营业利润及净利润分别下跌21%及22%。

(图源:开源证券研报)

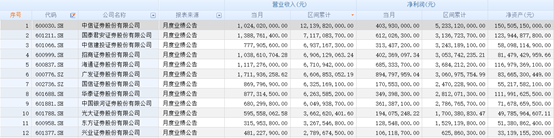

分个股而言,同花顺收录的37家券商上市公司中,中信证券前五个月累计营收排第一,达121.4亿元;净利润52.33亿元,同位列第一。 头部券商按营收规模计算,中信证券之后分别为国泰君安、中信建投、招商证券、海通证券及广发证券。

(图源:同花顺iFinD)

但受上文提到行业投资业务收入下挫影响,以第一季营收规模排列,头部券商净利润普遍录跌,仅申万宏源、华泰证券及中国银河等个股净利润同比出现增长。

(图源:同花顺iFinD)

展望后市,创业板注册制深改将提升上市公司质量,吸引增量资金入场,提高的市场活跃度,直接利好公司经纪业务。

此外,创业板IPO数量增加将利好投行业务;注册制实施后,成长期高新技术产业将有更便捷的上市渠道,投创机构退出更有保障,并可提升券商直投业务利润。

故长期而言,注册制实施会对券商多项业务创造增量空间。

目前券商板块的PB在今年明显跑输大市之后处于近一年的相对低位,但高于2018年大部分时候。

(图源:同花顺iFinD)

按上文提到注册制落地加速板块行业板块马太效应的逻辑,可留意当前PB较低的龙头券商,如华泰证券、中信建设、国泰君安等。

(图源:同花顺iFinD)

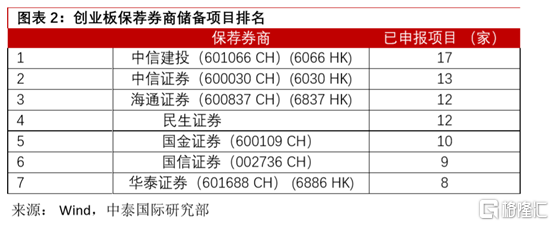

另外,从创业板注册制最大利好的投行业务来看,截至6月11日,保荐储备项目较多的券商有中信建投、中信证券、海通证券、国金证券、国信证券及华泰证券等。

虽然今年IPO项目数量增加对券商净利拉动幅度有限(假设新增80单IPO,券商净利仅增加0.73%),但IPO项目储备数量可一定程度上反映券商投行业务的核心竞争力。

(图源:中泰国际研报)

但短期内,下半年券商板块个股仍有可能延续今年上半年逻辑,因大市整体承压而导致投资业务收入下降及资产减值计提增加,并最终拖累券商营收/利润表现。

此外,昨日华鑫股份及华创阳安分别公告宣布其股东将分别减持不超过公司总股本1.66%及1%的股份。

在此之前,年内华安证券、南京证券、方正证券、华创阳安、第一创业、华西证券、西部证券等九家券商股东累计已经减持19.54亿元,其中华安证券及南京证券分别减持5.3亿元及4.9亿元。

从规模来看,今年内已经宣布减持的券商股多为中小券商。虽然今日券商板块整体造好,华鑫股份及华创阳安均录小幅上涨,但之后仍需留意之后类似中小券商减持对股价造成的一定抛压。