下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者:于博 陈兴

来源:姜超宏观债券研究

概要

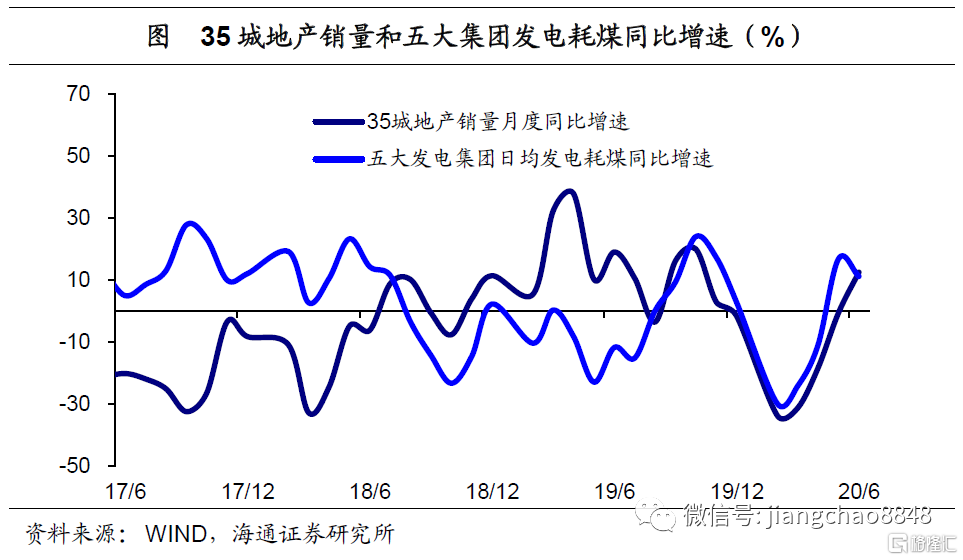

从中观高频数据看,6月经济趋于平稳:一方面,终端需求整体向好,上中旬35城地产销量增速回升转正,前两周乘用车批发、零售增速一升一降。另一方面,工业生产保持稳健,上中旬5大集团发电耗煤增速高位略回落,前三周样本钢企产量增速继续回升,但主要行业开工率涨跌互现。

本周国常会部署引导金融机构进一步向企业合理让利。会议强调:进一步通过引导贷款利率和债券利率下行等政策,推动金融系统全年向各类企业合理让利1.5万亿元;综合运用降准、再贷款等工具,保持市场流动性合理充裕,全年人民币贷款新增和社会融资新增规模超过上年;完善资金直达企业的政策工具和相关机制,防范资金跑偏和“空转”,防范金融风险。我们认为,金融合理让利实体,是货币宽松空间有限、中小微企业亟需渡过难关下的必然选择。

需求:下游地产、家电、纺织服装均改善,乘用车分化。中游钢铁改善,水泥走弱,化工平平。上游煤炭、有色改善。交运分化。

价格:5月70城房价同比降环比升,上周国内生资价格涨跌互现,国际油价回升。

库存:下游地产、乘用车去化。中游钢铁社库去化,水泥、化工回补。上游煤炭走平、有色分化。

下游行业:

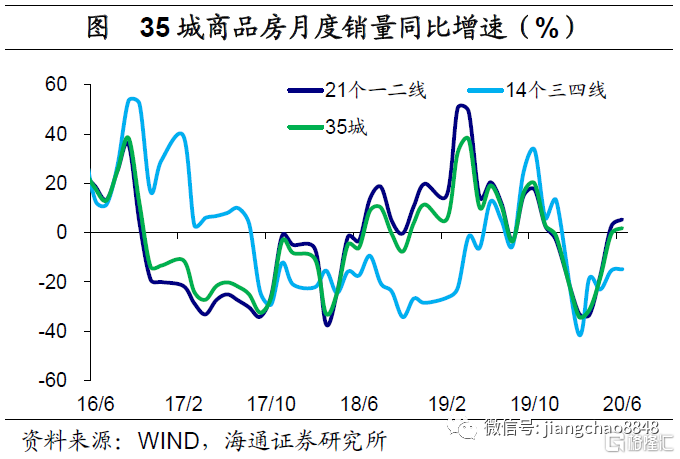

地产:6月上中旬35城地产销售改善,百城土地成交降幅扩大。5月70城房价同比增速继续回落至4.9%,环比增速微幅回升至0.5%,整体保持稳定。在去年同期高基数的背景下,6月前17天35城地产销量增速仍回升转正至2%。其中一二线销量明显改善,并带动库存去化。上周十大城市商品房库销比继续回落至38.6周,创下17年以来同期新低。6月土地市场仍显冷清,上周百城土地成交面积降幅扩大。

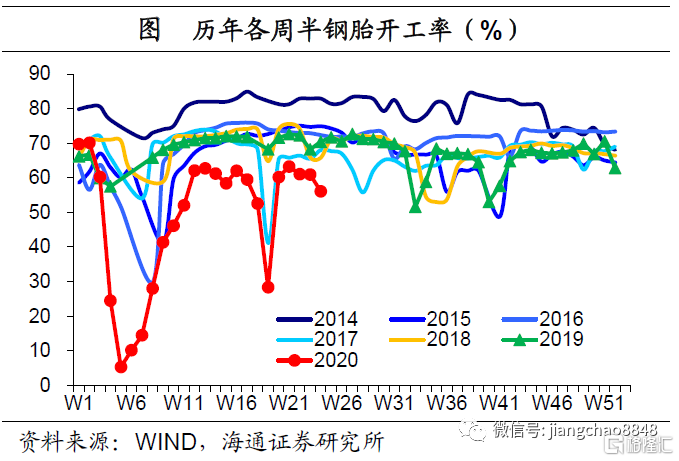

乘用车:6月前两周乘用车批零一升一降,开工率降幅扩大。5月各口径下汽车销量增速均回升转正,限额以上汽车零售增速升至3.5%,中汽协乘用车销量增速由负转正至7.2%,指向需求稳步改善。6月前14天乘联会乘用车批发、零售销量增速较5月一升一降,分别录得33%、-14%,其中批发走强主要缘于基数偏低。受需求改善带动,5月汽车生产走强,全国汽车产量增速升至19%,但6月前两周半钢胎开工率有所回落,上周半钢胎开工率降至56.1%,仍处14年以来同期新低,并且同比降幅再度扩大,指向生产有所转弱。

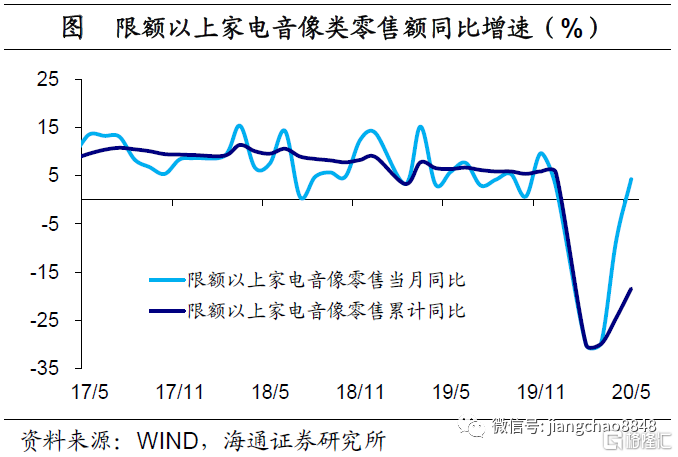

家电: 5月限额以上家电零售增速由负转正,需求明显改善。5月限额以上家电音像类零售额增速由负转正至4.3%。一方面,随着复商复市进度推进,前期被压抑的需求逐渐释放;另一方面,地产销售增速大幅回升,也对行业需求形成提振。

纺织服装:5月限额以上纺服零售降幅收窄,需求弱势回暖。5月限额以上服装鞋帽类零售同比增速降幅继续收窄至-0.6%,但仍处负增长。受益于防控措施的调整,服装类需求呈现复苏迹象,但在各品类消费中恢复程度偏慢,整体仍处低位。需求改善推动价格上行,上周柯桥纺织价格指数和328级棉花价格指数均升。

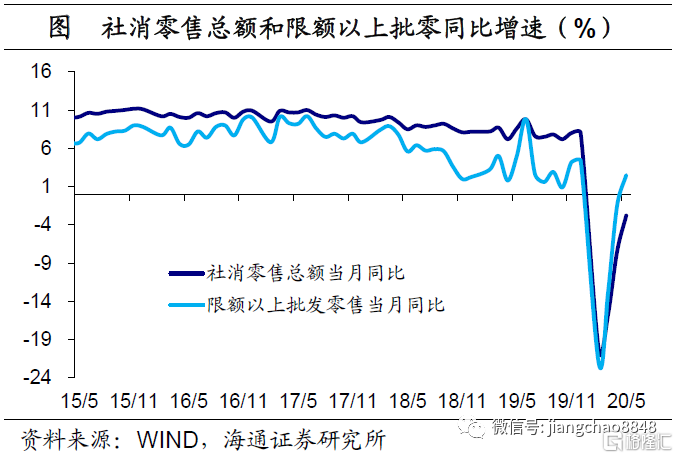

商贸零售:5月社消零售增速降幅收窄,可选助推消费回暖。5月社消零售总额降幅收窄至-2.8%,限额以上零售增速更是由负转正至2.5%。分品类来看,必需消费涨多跌少,其中食品类消费略有回落,但服装类消费明显改善。而可选消费普遍回升,特别是汽车零售增速回升转正,其对消费增长的贡献度也由负转正。5月实物商品网上零售增速持续上行至11.5%,占比继续走高。

中游行业:

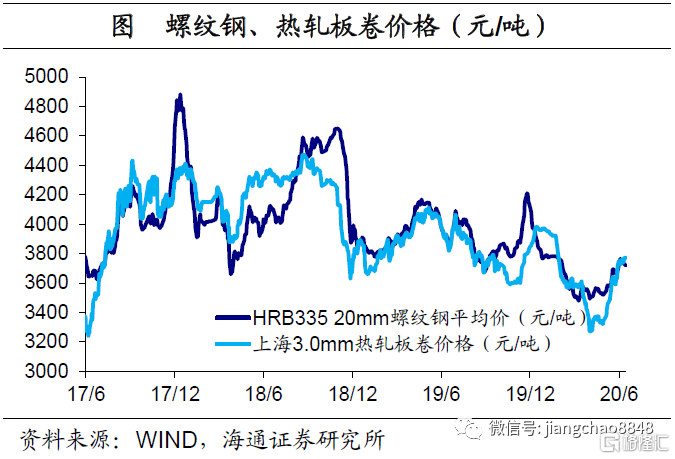

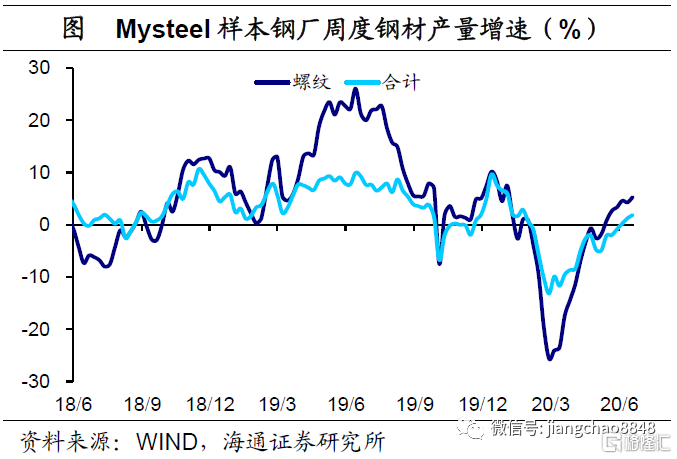

钢铁:上周钢价分化,钢材产量增速上行,社库继续去化。上周钢价螺纹降热板升,但受原料价格上行影响,吨钢毛利螺纹热板双双下滑。 5月全国粗钢产量、表观消费量增速分别回升至4.2%、5.7%,指向行业供需均有改善。6月以来回暖态势延续。 6月第三周样本钢厂钢材产量增速继续回升至1.3%,上周高炉开工率反弹至70.7%、同比继续收窄,指向生产持续回升。而上周钢材社会库存继续去化,指向需求继续回暖。

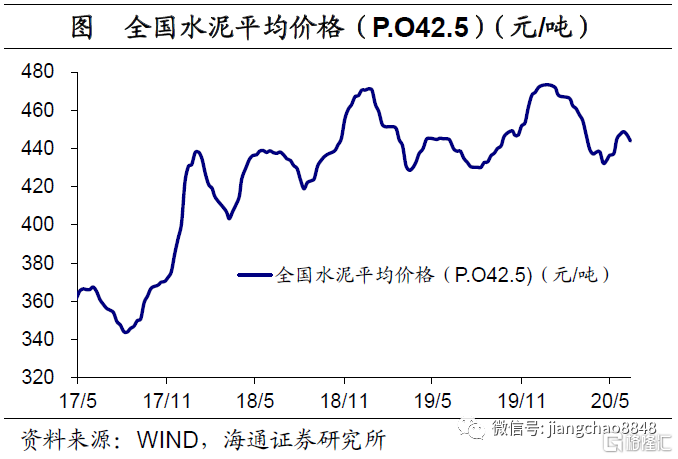

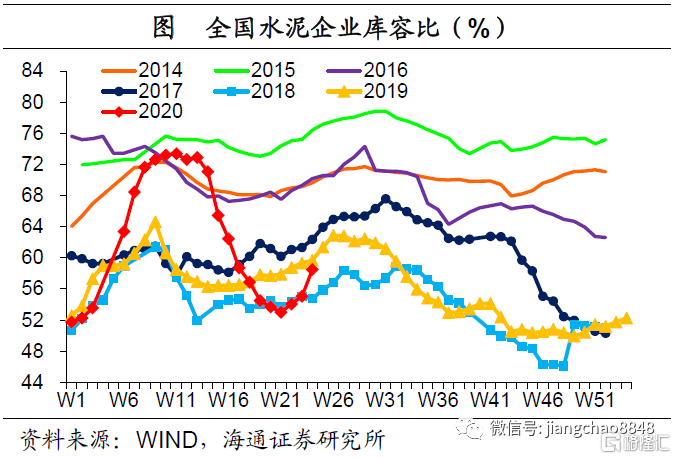

水泥:上周全国水泥均价小幅回落,企业库容比明显回升。上周全国水泥市场均价小幅回落,环比跌幅略有收窄至-0.3%,而水泥企业库容比明显回升至58.5%。6月上旬,南方大部分地区仍然受雨水天气笼罩,企业出货情况较差,价格出现季节性回落。分区域来看,华北地区水泥价格偏弱,华东下调,中南大稳小动,东北、西北价格平稳,西南涨跌互现。

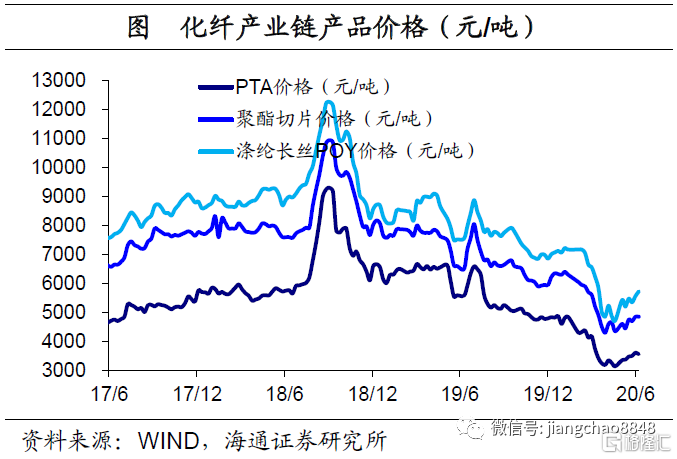

化工:上周PTA产业链价格涨跌平互现,涤纶POY库存新高。上周PTA产业链产品价格涨跌平互现,PTA价格回落,聚酯切片走平,而涤纶POY回升。上周PTA产业链负荷率涨少跌多,仅聚酯工厂有所回升,PTA工厂和江浙织机负荷率均降。供需两弱态势下使得库存继续回补,上周涤纶POY库存天数明显上升至17.5天,创14年以来同期新高。

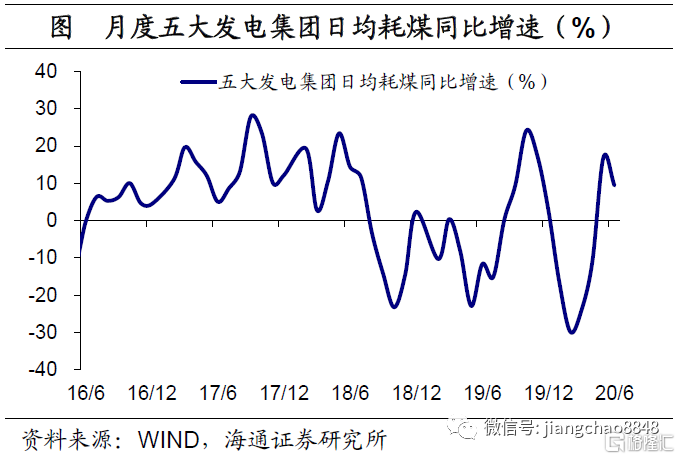

电力: 5月发电量增速回升,6月上中旬发电耗煤增速高位略降。5月发电量同比增速继续回升至4.3%,并创下19年9月以来的新高,主要缘于基数走低,以及生产稳定回升。6月前18天五大集团发电耗煤同比增速因基数抬升而有所回落至9.7%,但仍处高位。6月以来,汽车、钢铁、化工等主要行业开工率好坏参半,指向工业生产仍保持稳健。

上游行业和交运:

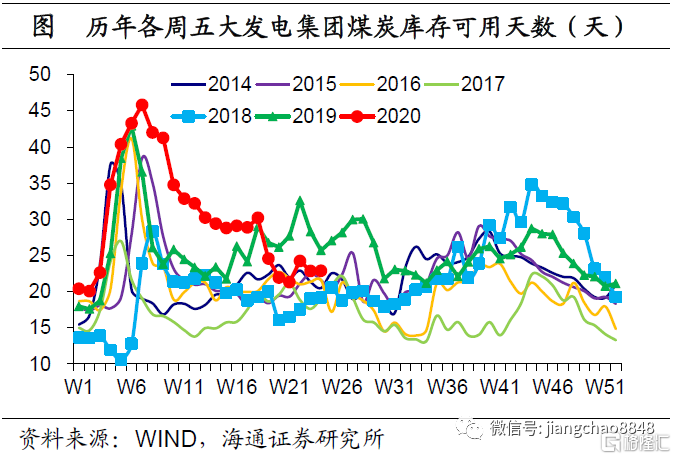

煤炭:上周煤炭价格有平有升,电厂煤炭库存天数保持稳定。上周煤炭价格有平有升,其中动力煤、秦皇岛港煤价格均有上涨,而焦煤、无烟煤价格双双走平。6月前17天五大集团发电耗煤同比增速较5月有所回落,但仍处高位,上周电厂煤炭库存天数保持稳定在22.9天。上周秦皇岛港口煤炭库存上行。

有色:上周LME铜、铝价格均升,铜库存降、铝库存升。上周基本金属价格涨多跌少。必和必拓旗下Escondida铜矿山多名员工确诊新冠肺炎,目前工人数仅为平常的60%,智利国家铜业的工会正考虑暂停工作以便实施自我隔离。上周铜价均值上行。力拓计划削减位于加拿大Arvida铝冶炼厂产量,俄铝因铁路事故对其Achinsk氧化铝工厂的供应已暂停,上周铝价均值回升。

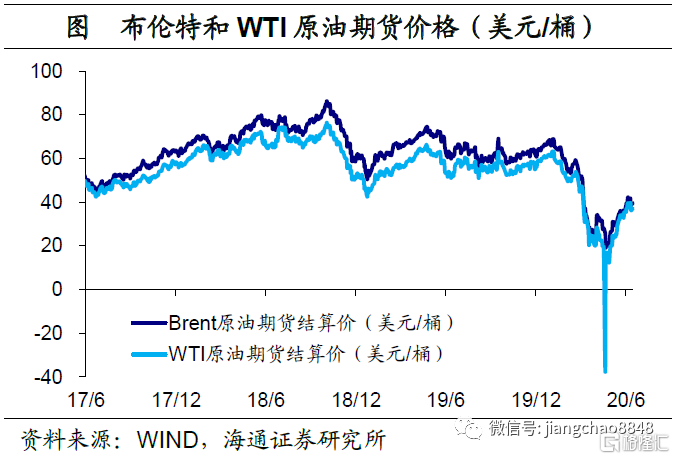

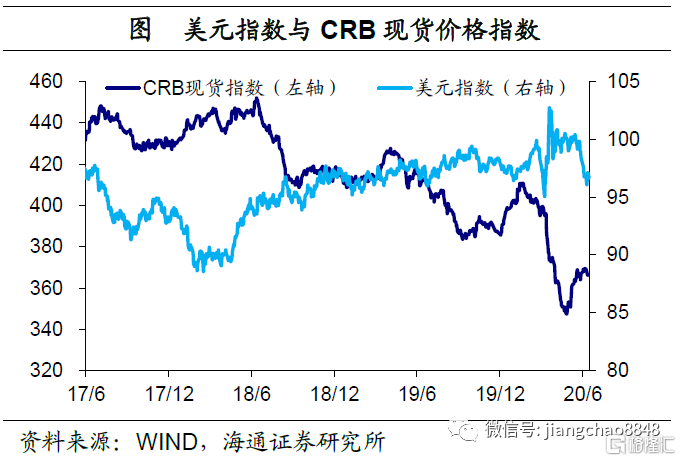

大宗商品:上周原油均价回升,CRB指数回落,美元指数走低。OPEC+会议宣布7月减产规模大于先前协议中设定的770万桶/日,减产履约率低的国家将在7月-9月间额外减产以作弥补,上周原油均价回升。上周CRB指数均值回落。美联储发布半年度货币政策报告,重申今年二季度美国GDP将大幅下降,预计美国家庭和企业的资产负债表将因疫情冲击经济而长期脆弱,上周美元指数均值走低。

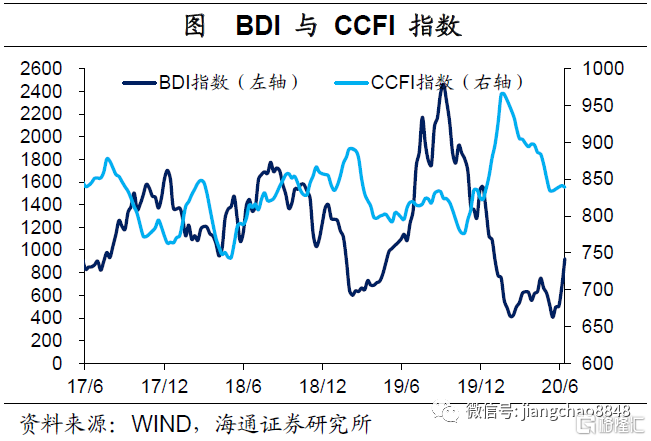

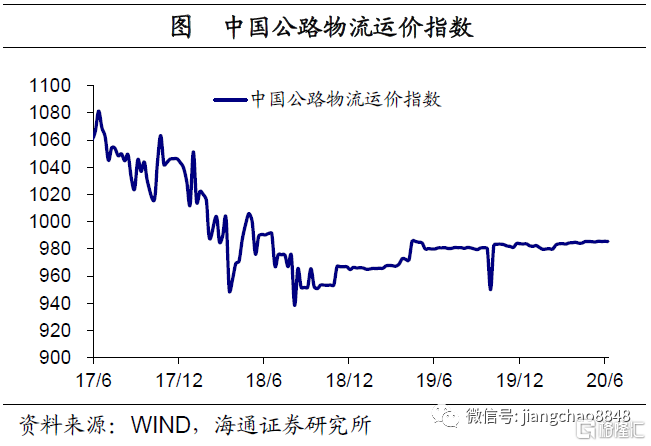

交通运输:上周BDI升、CCFI降,公路物流运价指数略有下滑。上周散运表现优于集运,BDI指数回升而CCFI指数有所回落。上周海岬型船舶平均租金环比上升80.5%,巴拿马型船舶平均租金环比上升2.1%,超灵便型船舶平均租金环比上升11.4%。上周公路物流运价指数略有下滑。