下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者:国君固收研究

来源:债市覃谈

报告导读

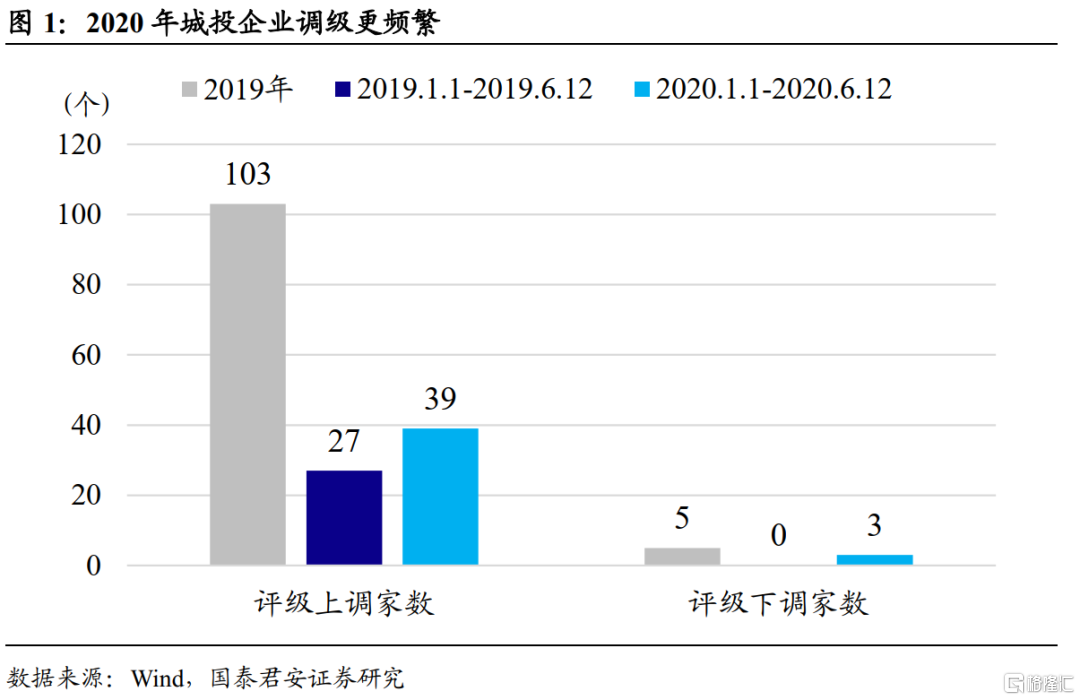

2020年城投企业评级上调加快。2020年1月1日至6月12日,被上调级别的城投主体家数为39家,较2019年同期多出12家;同期被下调级别的企业家数为3家,2019年该时间段未有下调企业。2020年调级呈现以下特点:①39家企业评级上调未有跨级别跃升的情况;②从行政等级看,市本级平台年初以来被上调16家,占比超4成;③从省份看,河南、江苏和浙江上调的城投企业较多,均为7家,其中河南省上调最为频繁,年初至今上调家数已超过2019年全年的6家。总体看,2020年城投企业评级调整更加频繁。

调级理由有哪些?评级上调方面,政府支持力度加大和区域环境改善是评级上调的主要原因,并且各项上调理由存在重叠的情况,可合并成以下三类:支持方实力增强、外部支持力度加大以及融资环境改善。评级下调方面,外部融资渠道受限导致企业面临较大的流动性压力,进而引发偿债能力的弱化是评级下调的直接原因;而区域环境恶化,土地市场和房地产市场不景气,财政增收压力加大,加之企业自身经营不善是根本性原因。

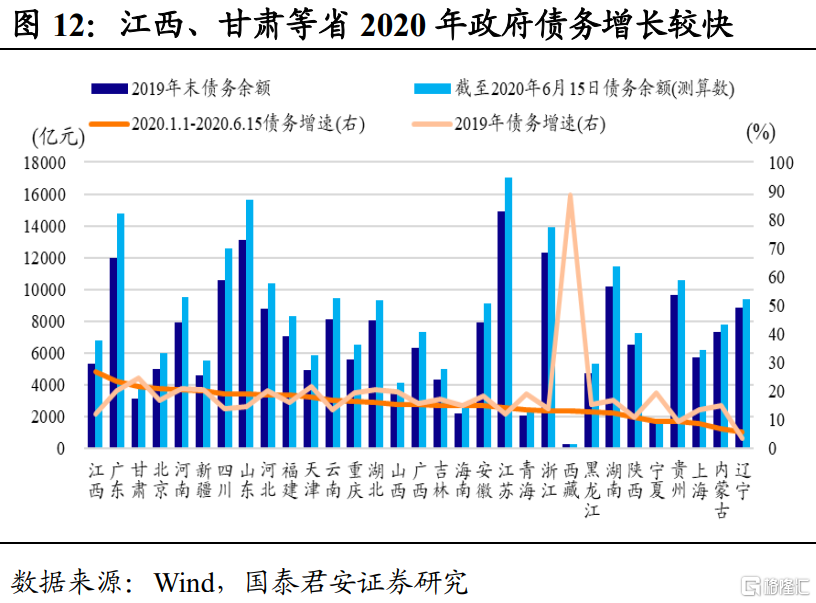

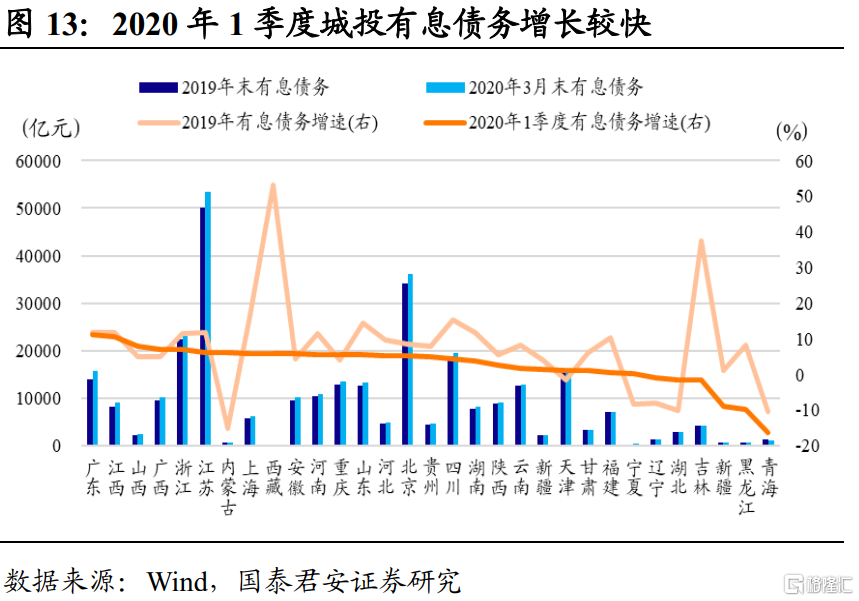

城投行业分化在加剧,信用挖掘需适度。受新冠疫情影响,2020年各地财政增收压力加大,部分地区(如江西、甘肃)政府显性债务和城投有息债务增速加快,尾部区域(如贵州)非标逾期仍频发,整体看,2020年城投行业分化进一步加剧。展望下半年,基建托底经济的需求仍较强,城投监管基调转向的概率极小,同时叠加宽信用环境,下半年行业融资预计维持宽松状态,在此背景下,可选择实力较强的区域适度进行个券挖掘,但需注意控制久期。

正文

目前城投行业正处于隐性债务化解周期,叠加宽信用政策导向,行业整体融资环境较宽松,资质较好的企业债务周转较为顺畅;但与此同时,尾部城投风险敞口不断暴露,部分地区政府显性债务和城投有息债务增速加快,“饮鸩止渴”式的模式埋下了一定隐患,行业分化在加剧。本文从企业评级调整的视角出发,分析年初以来城投主体评级的调整情况、调级理由以及背后暗含的行业运行现状。

城投企业上调加快

根据Wind显示,2020年1月1日至6月12日,被上调级别(评级上调或者展望上调)的城投主体家数为39家,较2019年同期多出12家;同期被下调级别的企业家数为3家,2019年该时间段未有下调企业。总体看,2020年城投企业评级调整更加频繁。

1.1 评级上调加快,河南省最为突出

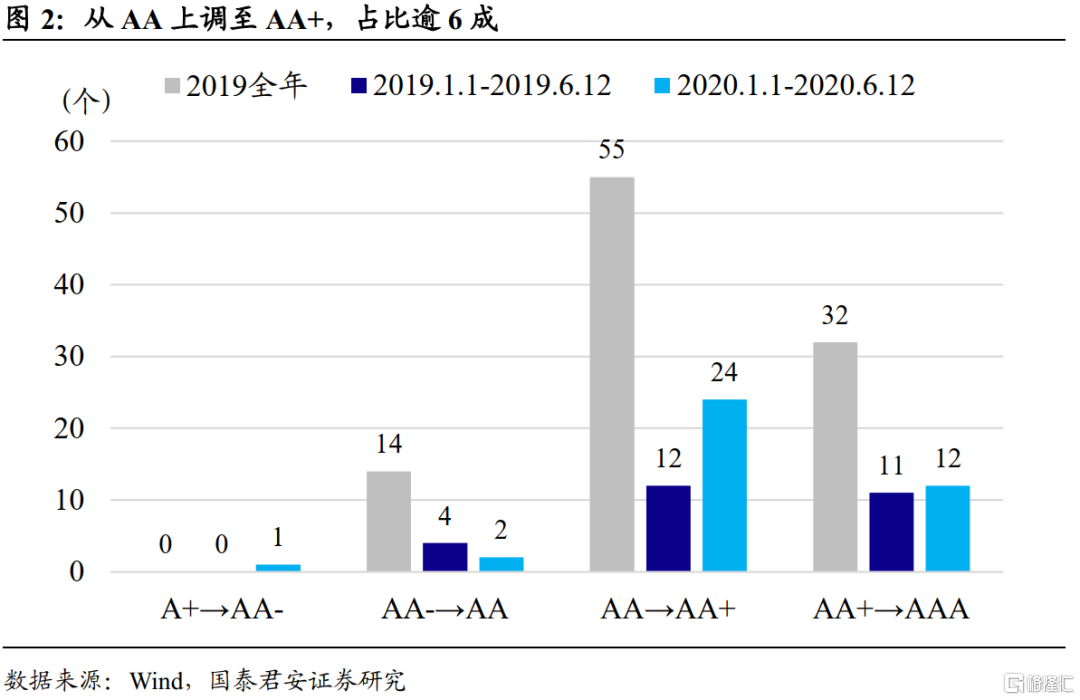

39家企业评级上调仅涉及级别跃升,且未有跨级别的情况。评级上调涉及多种情况:级别上升、展望调整、以及级别和展望组合调整。从实际上调结果看,39家城投企业评级上调不涉及展望调整,最新的展望仍均为“稳定”;级别迁移方面,年初以来的级别上调未出现跨级别调整的情况(即连升两级),与2019年类似,并且最常见的级别跃升为AA→AA+,占比逾6成,而AA-→AA较2019年同期有所减少,弱资质主体上调趋谨慎。

从行政等级看,市本级平台年初以来被上调16家,占比超4成,省本级平台、园区平台、县本级平台和市辖区平台被上调家数较2019年同期均有所增加。

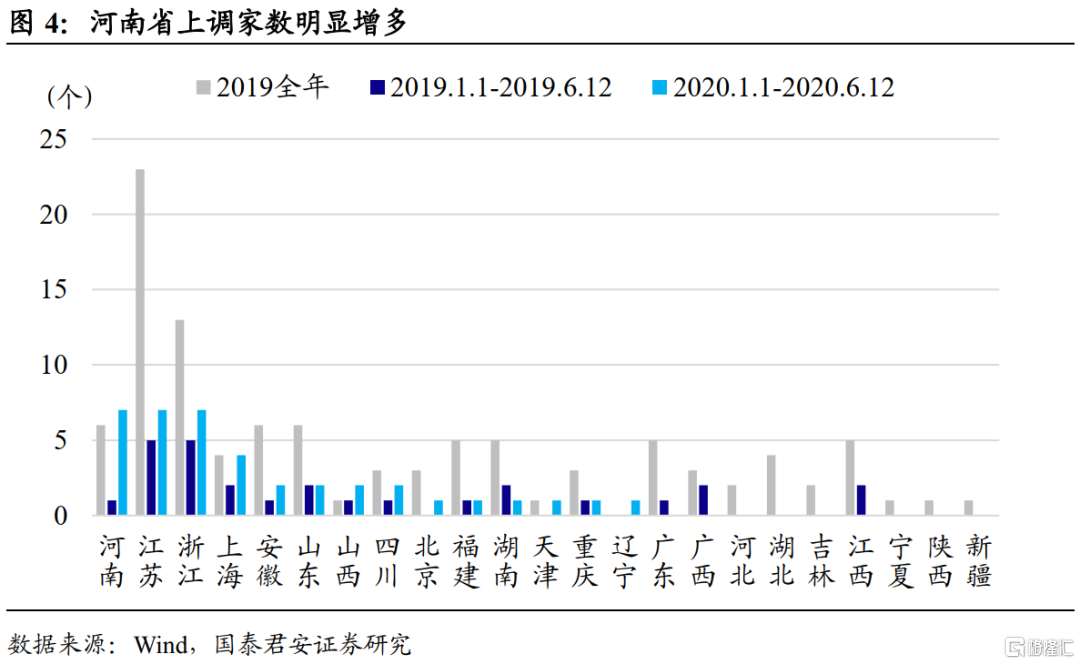

从各省上调家数看,河南、江苏和浙江上调的城投企业较多,均为7家,其中河南省上调最为频繁,年初至今上调家数已超过2019年全年的6家(2019年同期仅上调1家),分析背后的原因,我们认为主要系河南省战略地位重要,交通基础条件优越,近年来发展迅速,政府实力强,区域发展环境良好。此外,我们关注到目前各省存续城投债中,河南省区县平台收益率与市级平台收益率利差空间较大,有不错的挖掘价值。另一方面,贵州、云南、内蒙古等省份风险较大,2019年以来均未有企业被上调评级。

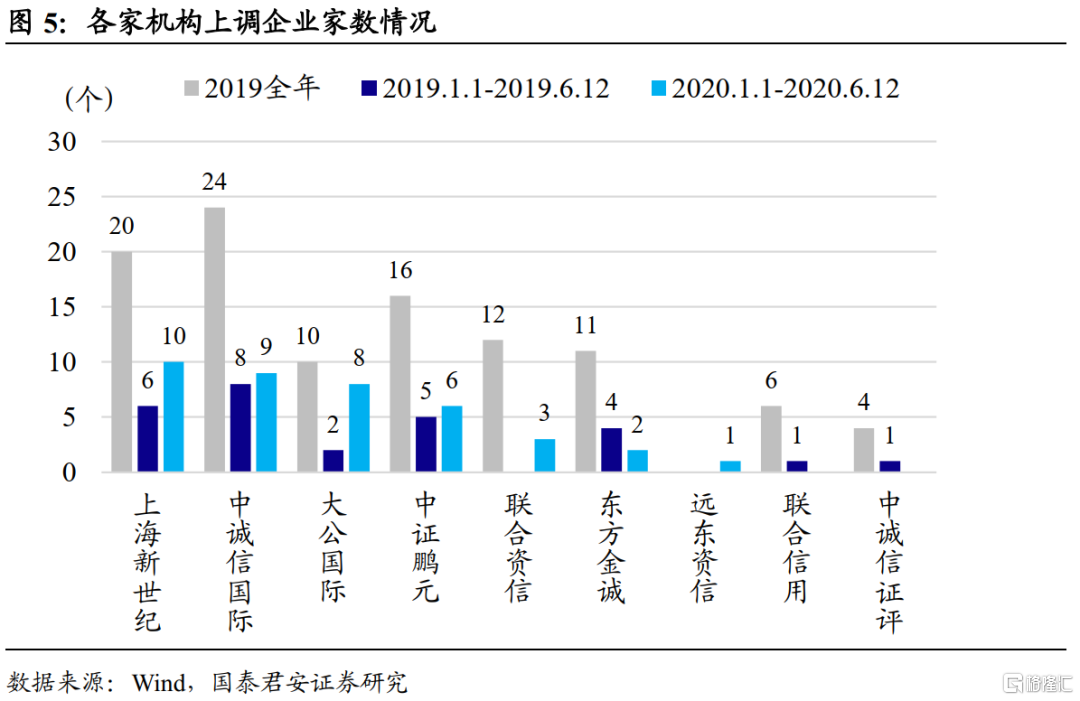

评级机构方面,年初以来,上海新世纪、中诚信国际、大公国际、中证鹏元上调的城投企业家数较多,主要受各家机构业务量以及信用政策等因素影响。

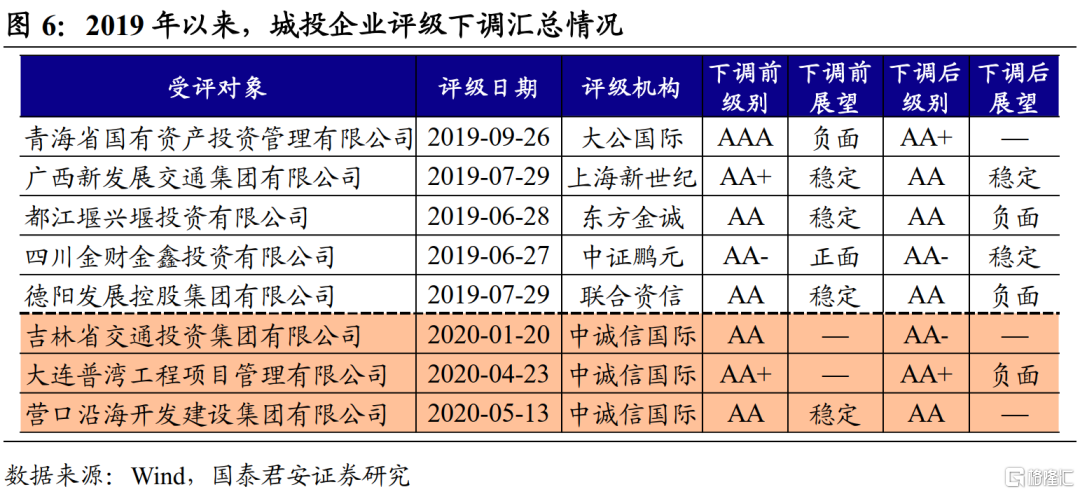

1.2 评级下调仍集中在尾部区域

2020年1月1日至6月12日,共有3家城投企业被下调评级,其中大连普湾和营口沿海级别未发生变动,仅涉及展望调整(严格意义上说,这两家不属于评级下调范畴,因为某一年度的展望为空,此处我们仍将其列入,主要出于主体信用风险在加大的考虑),而吉林交投主体级别由AA下调至AA-,展望仍为空(即放入信用观察名单)。反观2019年全年,累计下调的企业共5家,其中涉及级别下调的有2家,展望下调的有3家,并且在2019年1月1日至6月12日未有下调案例,相比之下,2020年评级下调的时间点有所前移,部分企业由于风险加大,导致评级机构在年报披露前就做出评级下调的动作,需关注尾部区域风险。

调级理由有哪些?

前一部分我们从级别迁移、企业行政等级、省份分布、评级机构等方面概述了年初以来城投企业评级调整的相关事项,本部分我们将重点梳理评级调整的几大类理由,并结合具体案例进行说明。

2.1 政府支持力度加大和区域环境改善是评级上调的主要原因

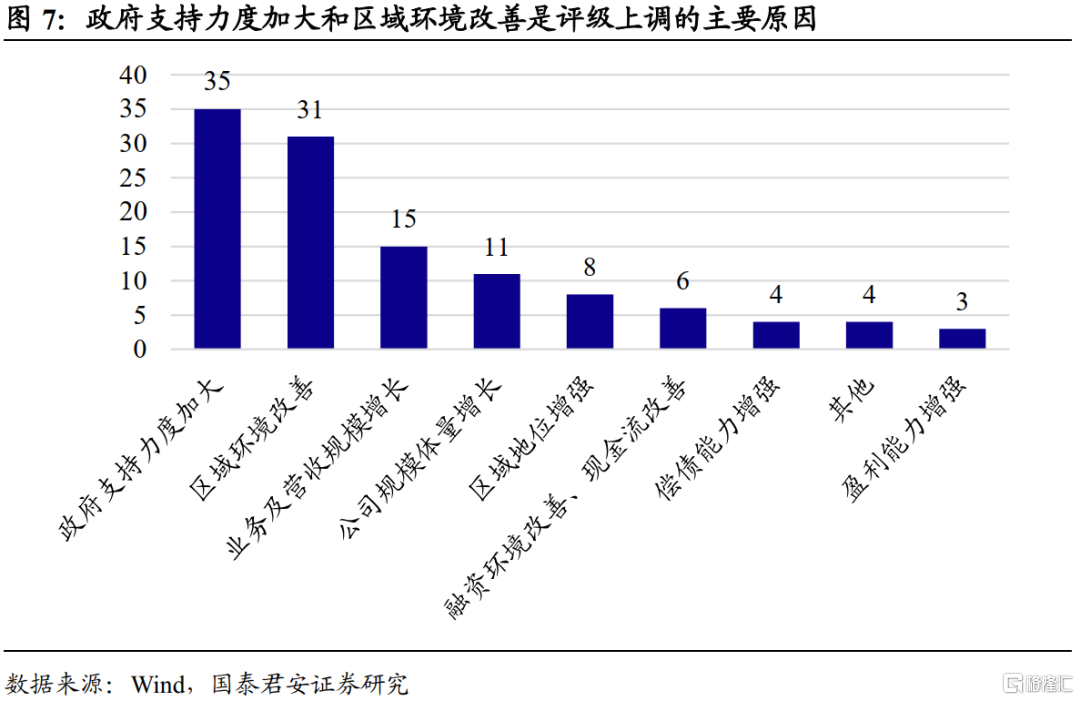

政府支持力度加大和区域环境改善是评级上调的主要原因。在2020年已上调评级的39家城投企业中,除潍坊市城市建设发展投资集团有限公司和新郑新区发展投资有限责任公司外,剩余37家主体均已披露调级报告。梳理评级报告的调级理由,结果发现城投企业常见的上调理由主要包括以下几个方面:①政府在资产划拨、股权划转、财政补贴、资本金注入等方面的支持力度加大;②区域环境改善;③公司业务规模、营收规模增长;④公司资产和权益增长;⑤公司地位重要性提升;⑥融资环境和现金流改善;⑦偿债能力增强;⑧盈利能力增强。其中,政府支持力度加大和区域环境改善是最主要的上调原因,涉及的企业分别为35家和31家。

不难发现上述各项上调理由存在重叠情况,可合并成以下三类:支持方实力增强、外部支持力度加大以及融资环境改善。首先区域环境的改善会带来政府经济财政实力的提高,即城投企业直接或间接的支持方实力得到增强;其次城投企业在获得政府资产注入、股权划转、财政补贴等方面的支持时,往往伴随着资产规模和所有者权益的增厚(规模体量增长)、区域地位的提高、业务和营业收入的增长、盈利能力的增强、回款及时性的提升(现金流改善);最后融资环境的改善将使企业资金更充裕,直接增强企业的债务周转能力。

针对上述三大类评级上调理由,我们通过具体的案例进行说明。

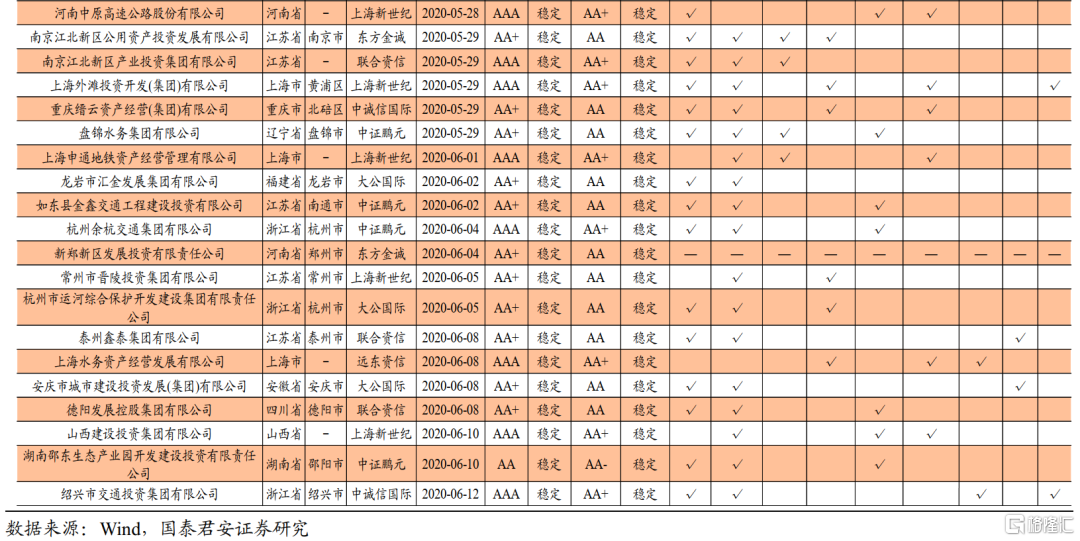

(1)南京江北新区公用资产投资发展有限公司

南京江北新区公用资产投资发展有限公司(简称“江北公投”)成立于1997年,原为南京化工园基建和公用事业运营主体,随着南京化工园纳入江北新区管辖,江北公投目前已成为江北新区直管区最重要的公用事业运营主体。截至2020年3月,公司注册资本和实收资本均为39.58亿元,扬子国资、江北新区管委会、南京江北基础设施股权投资基金(有限合伙)、工银金融和南京扬子开发投资有限公司分别持有公司55.65%、16.54%、13.90%、12.90%和1.01%的股权,扬子国资仍为公司控股股东,江北新区管委会仍为公司实际控制人。

2020年5月29日,东方金诚将江北公投主体级别由AA调升至AA+,展望维持稳定,主要的调级理由如下:

①支持方实力增强。2019年,南京市和江北新区直管区经济财政实力均保持较快增长势头;同时,2019年江苏自贸试验区南京片区落户江北新区,江北新区直管区进入自贸区与国家级新区“双区”联动发展时代,发展前景向好。

②外部支持力度加大。股权划转方面,2019年2月,扬子国资将其下属子公司南京高欣水务有限公司和南京新安途公共交通服务有限公司100%股权无偿划入公司;资本注入方面,目前公司实收资本为39.58亿元,较2018年末增加15.32亿元,全部为货币出资。

得益于股东支持力度的加大,2019年公司所有者权益大幅增长86.13%。随着上述整合,公司新增污水处理业务,同时供热业务的区域范围拓展至南京高新技术产业开发区,在江北新区直管区内公用事业运营主体地位进一步提升。

(2)合肥鑫城国有资产经营有限公司

合肥鑫城国有资产经营有限公司(简称“合肥鑫城”)成立于2002年,截至2020年3月末,注册资本为41.58亿元,唯一股东和实际控制人均为合肥新站高新技术产业开发区国有资产管理局,公司主要负责新站区基础设施建设和产业投融资业务。

2020年5月27日,中诚信国际将合肥鑫城主体级别由AA调升至AA+,展望维持稳定,主要的调级理由如下:

①支持方实力增强。合肥市拥有较强的区位优势和工业实力,经济及财政实力持续增强;合肥新站高新技术产业开发区(“新站区”)GDP增速连续三年超过10%,2019年为10.3%,位列全市开发区第二,高于合肥高新区和合肥经开区,快速增长的区域经济为公司的发展提供了良好的外部环境。

②外部支持力度加大。2019年新站区国资局将合肥新创投资控股有限公司(简称“新创公司”)股权全部划转至合肥鑫城名下,使其成为新站区唯一的城市开发建设主体和产业运营主体,地位十分突出。

得益于新创公司的划入,公司净资产规模同比增加43.11亿元,资本实力明显提升,导致财务杠杆持续降至较低水平,2019年末债务资本化比率为18.93%;受合并范围新增新创公司和合肥鑫京元电子材料有限公司销售玻璃基板的影响,2019年公司收入规模同比增加33.44%,营业毛利率同比上升5.06个百分点。

(3)河南中原高速公路股份有限公司

河南中原高速公路股份有限公司(简称“中原高速”)是A股上市公司,截至2019年末注册资本为22.47亿元,控股股东为河南中原高速公路股份有限公司(持股比例45.09%),实际控制人为河南省人民政府。公司主要从事高速公路投资与运营、房地产开发及金融投资等业务。

2020年5月28日,上海新世纪将中原高速主体级别由AA+调升至AAA,展望维持稳定,主要的调级理由如下:

①外部发展环境良好。河南省为我国综合交通枢纽和物流枢纽之一,且“中原经济区”的发展与建设将为河南省高速公路行业发展提供较好的支撑,中原高速业务发展具备良好的外部环境。

②融资能力较强。中原高速可通过资本市场进行股权融资和债务融资,具有较强的融资能力,且融资成本能得到一定控制,目前公司与多家商业银行及金融机构建立了良好的合作关系,截至2020年3月末,公司剩余未使用授信238.62亿元,间接融资渠道较畅通。

2.2 流动性紧张、偿债能力弱化是评级下调的直接原因

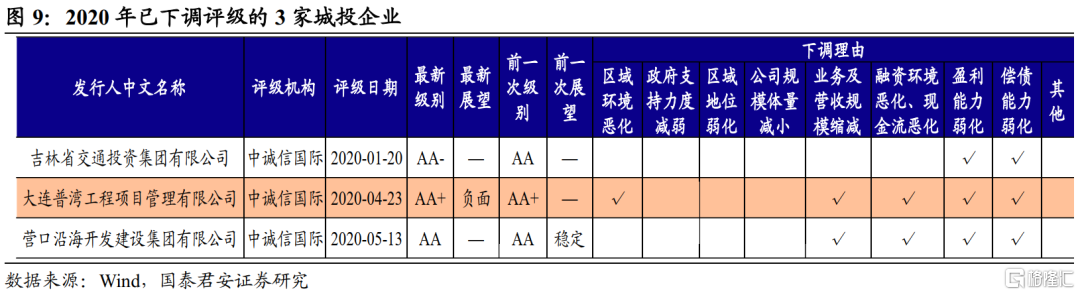

流动性紧张、偿债能力弱化是评级下调的直接原因。根据2020年已下调评级的3家企业的调级报告可知,外部融资渠道受限导致企业面临较大的流动性压力,进而引发偿债能力的弱化是评级下调的直接原因。而区域环境恶化,土地市场和房地产市场不景气,财政增收压力加大,加之企业自身经营不善是根本性原因。

下面我们对3家评级下调的企业作简要分析。

(1)吉林省交通投资集团有限公司

吉林省交通投资集团有限公司(简称“吉林交投”)成立于1993年,截至2019年末,公司注册资本为35亿元,实收资本68.66亿元,控股股东和实际控制人均为吉林省国资委。吉林交投主要从事吉林省铁路投融资建设、房地产开发、委贷等业务。

2020年1月20日,中诚信国际将吉林交投主体级别由AA调降至AA-,仍放入信用观察名单,主要的调级理由如下:

①经营持续亏损。2019年前三季度公司净利润为-8.66亿元,归属于母公司的净利润为-7.05亿元,亏损金额超过当期净资产的10%,公司预计2019年全年亏损金额将进一步扩大。

②偿债压力仍较大。跟踪期内,公司委贷资金的回收情况、房地产项目等非主业资产的处置情况未能取得明显进展,并且公司短期偿债压力仍较大,未来生产经营和战略转变尚不明确,存在诸多不确定性。

(2)大连普湾工程项目管理有限公司

大连普湾工程项目管理有限公司(简称“大连普湾”)成立于2010年,截至2020年5月末,公司注册资本为40亿元,金普新区管委会和普湾经济区管委会分别持股51%和49%,实际控制人为金普新区管委会。公司主要负责普湾经济区内基建和保障房建设以及土地开发整理等业务。

2020年4月23日,中诚信国际将大连普湾移出信用观察名单,并将评级展望调为负面,主要的调级理由如下:

①区域环境恶化。2019年普湾经济区一般公共预算收入完成5.46亿元,下降42%;政府性基金收入1.65亿元,公司所处的普湾经济区财政收入大幅下滑,土地出让情况持续低迷。

②公司自身经营不善,流动性压力加大,偿债能力弱化。公司业务开展缓慢,自身造血能力不足,资产流动性弱,债务负担较重。截至2019年末,公司应收账款上升,净利润大幅下滑;同时货币资金不足,短期债务仍保持较大规模,面临较大的流动性压力。

(3)营口沿海开发建设集团有限公司

营口沿海开发建设集团有限公司(简称“营口沿海”)成立于2005年,截至2019年末,公司注册资本52.48亿元,辽宁(营口)沿海产业基地资产经营有限公司和国开发展基金有限公司分别持股95.37%和4.63%,实际控制人为辽宁(营口)沿海产业基地国有资产监管局。公司主要负责沿海产业基地基础设施建设和土地开发整理等业务。

2020年5月13日,中诚信国际将营口沿海主体和相关债项列入信用观察名单,主要出于以下考虑:

①盈利能力弱化。受区域内土地出让进度放缓影响,公司营业总收入及净利润同比继续下滑,盈利能力持续弱化。

②偿债能力欠佳。公司往来款回收情况欠佳,经营活动净现金流同比大幅下降,公司面临较大的流动性压力。公司即期债务规模较大,且盈利能力持续弱化,自身还款能力欠佳,偿债资金落实及到位情况尚不明确。

城投行业分化仍在加速,信用挖掘需适度

2020年已调级的城投企业家数与2019年同期相比有上涨的趋势(上调和下调均增加),在一定程度上印证了行业分化加剧的局面,对此我们有如下思考:

(1)2020年全年上调和下调的企业家数或多于2019年。跟踪评级结论主要是基于企业上一年的信用状况而得出的,考虑到2019年城投行业整体融资环境较宽松,实力较强的区域风险可控,部分企业受益于平台整合,实力得到进一步增强,但是尾部区域非标违约仍频发,甚至有城投私募债通过展期协议避免违约。整体看,城投企业分化在加剧。根据往年的经验,每年的6月中下旬至8月份是跟踪评级密集出具期,因此大规模评级调整尚未到来,在企业分化加剧的背景下,预计2020年上调和下调的家数或多于2019年。

(2)调级理由的充分性和客观性值得关注。受制于“发行人付费”的运营模式,评级行业的客观公允性一直饱受诟病。从2020年已调级的企业看,建议关注三个方面:①调级理由同质化。37家企业的上调理由普遍存在区域环境改善或者政府支持力度加大这两条,但大部分企业所在的区域发展状况并没有明显改善,或者政府支持力度较上一年无明显变化,作为评级上调的理由不够充分。②评级频繁调整。部分企业评级变动过于频繁,如德阳发展控股集团有限公司。③出于竞争的压力,评级机构存在跟评的现象。如绍兴市交通投资集团有限公司和宁波市奉化区投资有限公司,2019年已被上调评级,2020年又被其他评级机构上调,目前各家评级机构对上述企业赋予的级别保持一致。

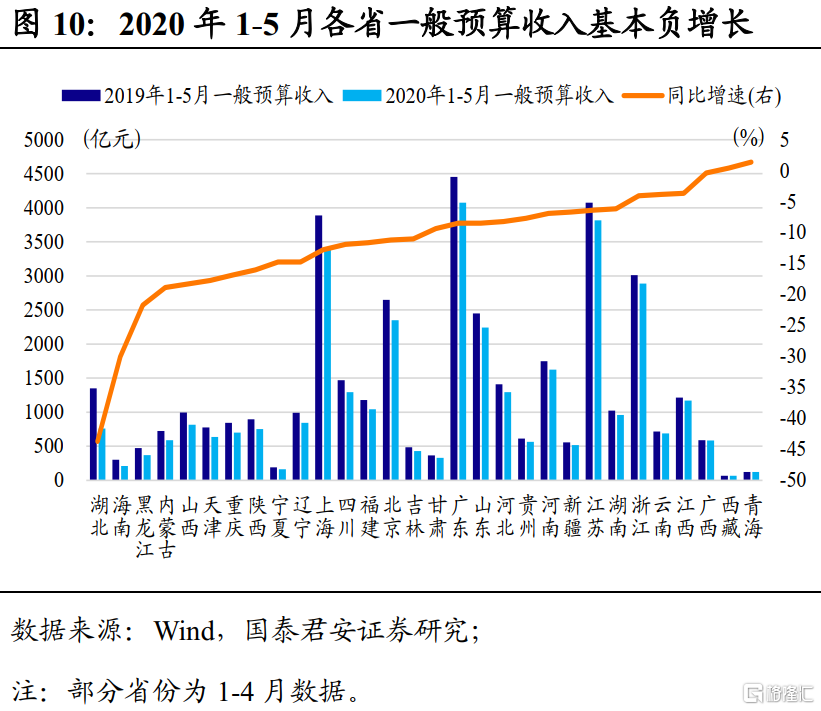

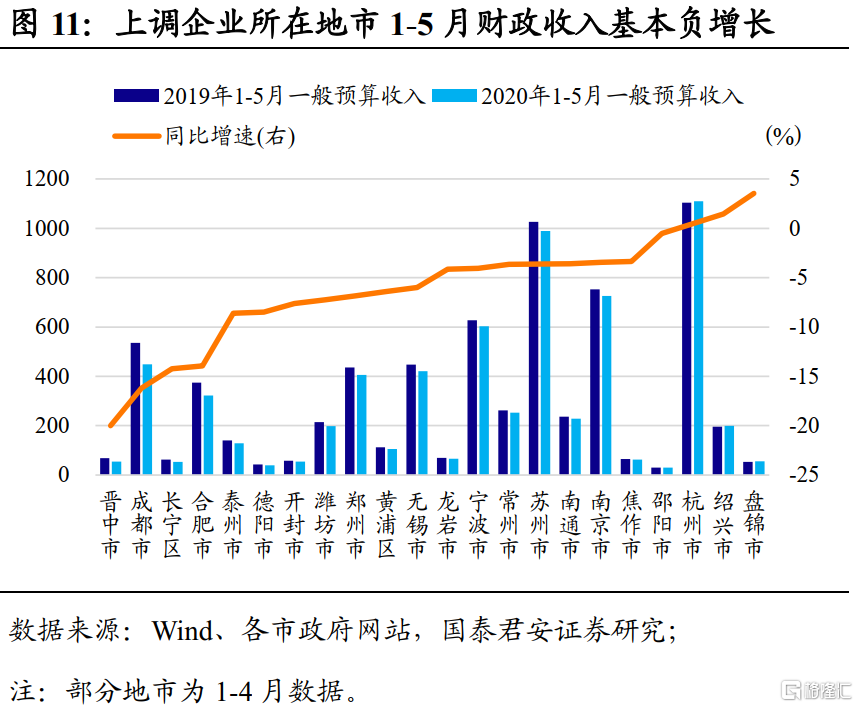

(3)2020年城投行业分化仍在加速,信用挖掘需适度并控制久期。2020年跟踪评级报告是基于2019年的状况出具的,尚未考虑2020年的变化情况。受新冠疫情影响,2020年各地财政增收压力加大(各省及上调企业所在地市2020年1-5月一般公共预算收入基本呈现负增长),部分地区(如江西、甘肃)政府显性债务和城投有息债务增速加快,尾部区域(如贵州)非标逾期仍频发,整体看,2020年城投行业分化进一步加剧。展望下半年,基建托底经济的需求仍较强,城投监管基调转向的概率极小,同时叠加宽信用环境,下半年行业融资预计维持宽松状态。在此背景下,可适度进行个券挖掘,赚取较高票息,但需注意控制久期。