下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者:国君固收研究

来源:债市覃谈

报告导读

周一市场波动较大,10年国债利率日内振幅达到10bp;周二利空共振,债市低开后继续震荡下探,活跃券200006日内最低跌至2.84%,期债更是超跌于现券,收盘跌0.62%。

增量信息多空皆有,特别国债发行是暴跌催化剂,但央行反应滞后是主要驱动因素。近日债市增量信息多空皆有,导致债市转为暴跌的催化剂是特别国债将“市场化发行”。但最核心的原因还是央行政策信号不强,导致市场预期混乱,一旦有风吹草动就选择“先卖为敬”。

事实上,与5月份专项债冲击相比,这一次特别国债造成的供给压力边际减轻。6月份环比来看,利率债供给压力将边际减轻。一方面,记账式国债计划发行规模约3800亿,较5月份的6800亿大幅减少44%,而地方债供给约环比减少74%(假设月内匀速发行);另一方面,仅考虑增量的特别国债,6月18日至7月末,周均发行1600亿左右,远远不及5月份单周供给达到5000-7000亿。

缓解政府杠杆压力,只能通过降低付息成本实现。对冲经济下行,需要加杠杆促进需求回暖,但一季度宏观杠杆率快速上升,已经引起监管的关注。相比较而言,政府加杠杆还有空间,但考虑到减税降费背景下,财政收支缺口拉大,也需要缓解政府加杠杆压力。特别是在去杠杆的长期主线逻辑之下,利息支出因为发行利率持续走高而上升,这并不符合常识。最后央行可能被“倒逼”做出一定让步。

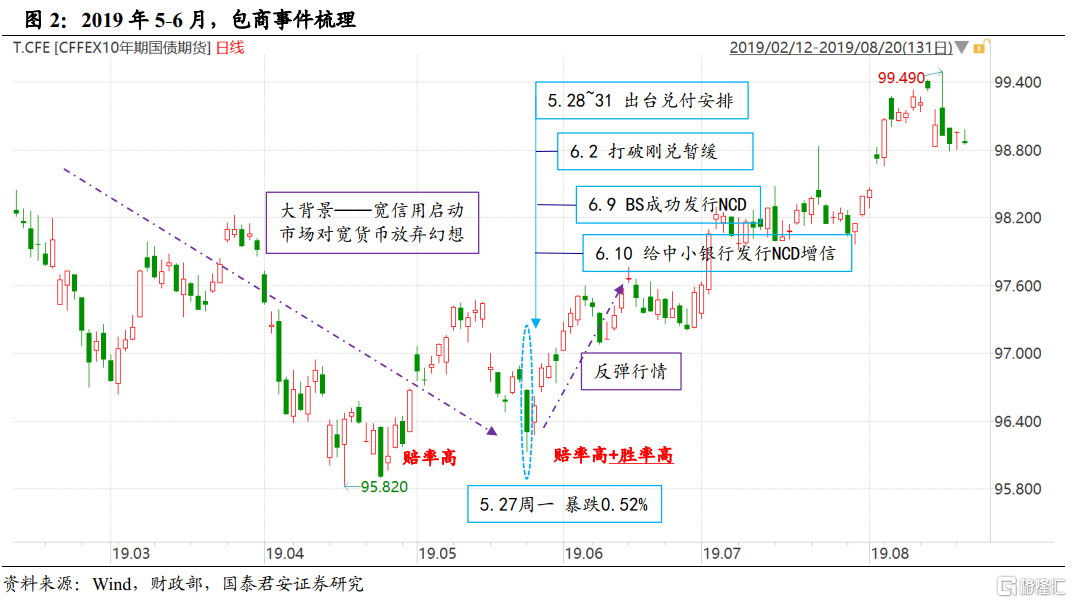

类似的央行让步充当“救火队员”的事情2019年也发生过。2019年5月24日,银保监会毫无征兆主动爆破包商风险,一系列市场风险先后爆发。在宽信用启动的背景下,央行进行了一系列有点“无节操”的维稳。事后来看,当年5月27日的暴跌带来了做多波段的更好位置。

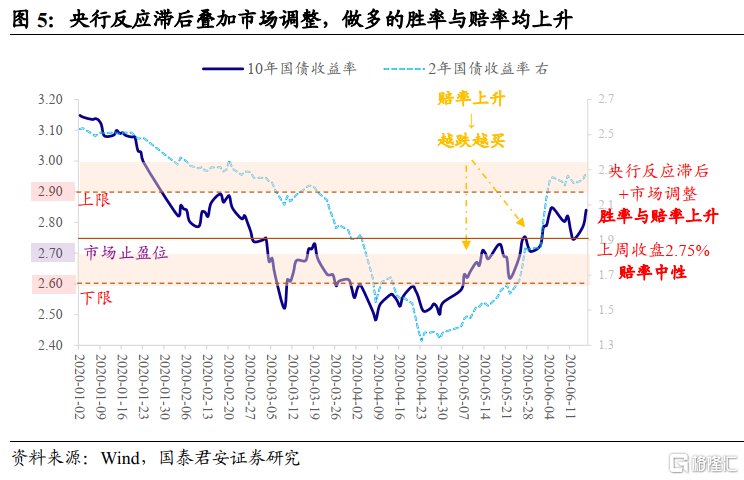

央行反应滞后叠加市场调整,做多的胜率与赔率均上升。上周做多的赔率中性(10年国债2.75%),胜率上升。但经过两天大跌和央行反应滞后,当前赔率(10年国债2.85%)和胜率都明显改善。既然市场重新倒车回来接大家上车,建议继续做多。

正文

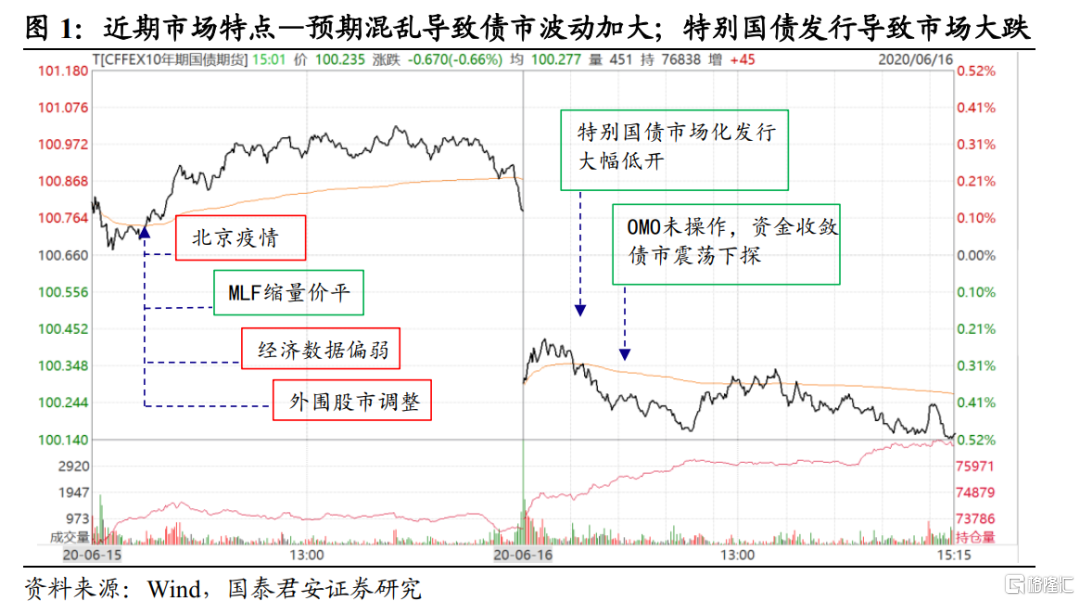

本周前两天债市宽幅震荡后转为暴跌。周一市场波动较大:北京疫情冲击在周末发酵带动当日债市高开;但早盘MLF量缩价平让市场颇为失望,随后公布的经济数据又带动期债翻红;到了下午外围股市调整债市因此涨幅扩大;临近收盘又因特别国债“市场化发行”而转为暴跌,10年国债利率较低点最多gvn上10bp。

周二债市继续弱势,期债(T2009)则反映了前一日现券尾盘跳水而跳空低开0.47%。日间利空共振:隔夜美国放松华为参与5G标准制定,早盘OMO无操作,资金全天收敛。债市继续震荡下探,活跃券200006日内最低跌至2.84%,期债更是超跌于现券,收盘跌0.62%。

增量信息多空皆有,特别国债发行是暴跌催化剂,但央行反应滞后是主要驱动因素。正如上文复盘所述,近日债市增量信息中多空皆有。导致债市转为暴跌的催化剂是特别国债将“市场化发行”。但最核心的原因还是在于央行政策信号不强,导致市场预期混乱,一旦有风吹草动就选择“先卖为敬”。

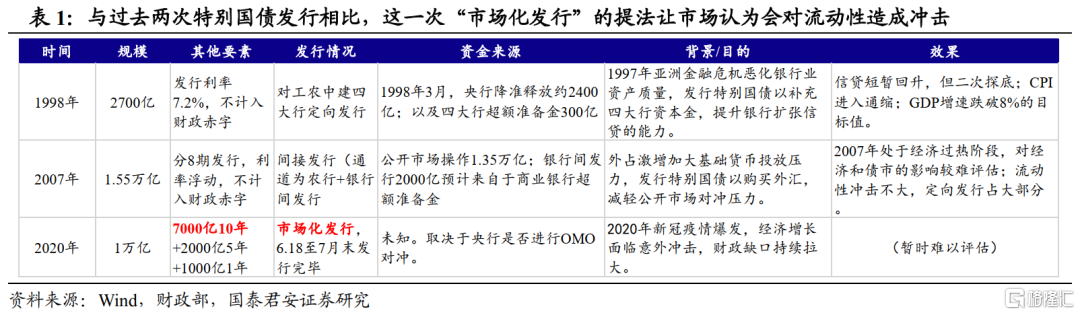

与此前两次特别国债发行相比,这一次的特殊之处在于选择市场化发行方式。1998年通过降准释放2400亿准备金的形式,对冲了大部分特别国债发行的流动性需求,另外300亿则来自于四大行的超额准备金;2007年定向发行1.35万亿,占总发行比重87%,剩余的2000亿虽然是公开发行,但分为6期发行,单次发行额度300余亿元。此次则并未明确资金来源以及对冲手段。结合之前财政部和央行关于“赤字货币化”的争论,似乎带有些政策博弈的色彩。虽然横向和纵向对比来看,财政强于货币是通常情形,但市场仍纠结于央行是否会“兜底”,而在预期已经被反复打压后,市场主流观点选择了悲观答案。

事实上,与5月份专项债冲击相比,这一次特别国债造成的供给压力边际减轻。4月下旬专项债另外下达1万亿额度并要求在5月底发行完毕,也曾给市场带来较大冲击。数据显示,5月份国债、地方债、政金债分别发行6773.2亿、13024.58亿、5043.1亿,合计发行2.48万亿。

6月份环比来看,利率债供给压力将边际减轻。一方面,记账式国债计划发行规模约3800亿,较5月份的6800亿大幅减少44%,而地方债供给约环比减少74%(假设月内匀速发行);另一方面,仅考虑增量的特别国债,6月18日至7月末,周均发行1600亿左右,远远不及5月份单周供给达到5000-7000亿。

此外,对于本轮特别国债发行,财政部已经明确表示要“保持国债总体供给均衡”、“充分考虑现有的市场承受能力”,并且“加强与人民银行等部门的协调配合,共同为特别国债发行创造良好环境”。

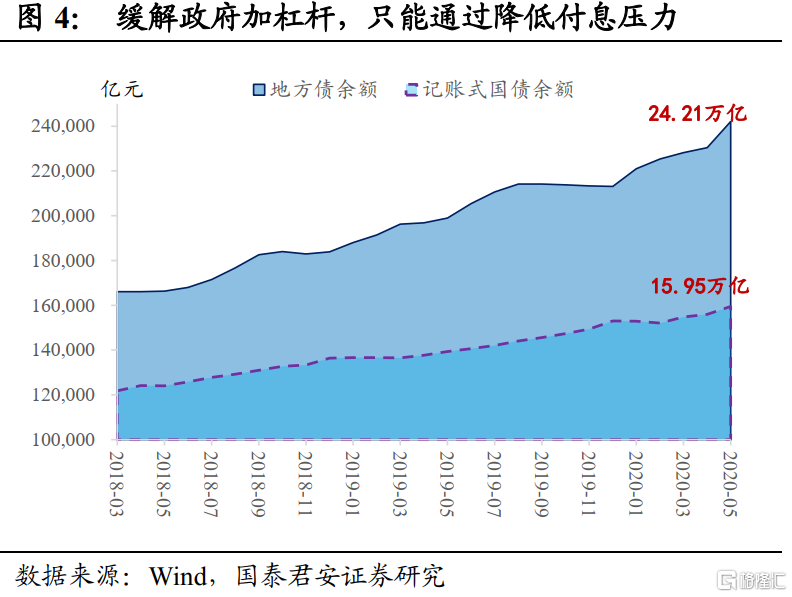

缓解政府杠杆压力,只能通过降低付息成本实现。对冲经济下行,需要加杠杆促进需求回暖,但一季度宏观杠杆率快速上升,已经引起监管的关注:2020Q1环比2019Q4,居民、企业、中央政府、地方政府杠杆率分别上升1.9%、9.8%、0.4%、1.8%,这也是5月份以来加强打击资金空转的其中一个原因。但打击套利也很快导致了剧烈的融资收缩,5月份信用债融资总额环比3月和4月份,差不多直接“腰斩”,而趋势还在继续恶化。

相比较而言,政府加杠杆还有空间,但考虑到减税降费背景下,财政收支缺口拉大,也需要缓解政府加杠杆压力。三种降低债务杠杆的方法——债务违约或者债务减免均不可能,因此只能通过降低付息压力实现。在去杠杆的长期主线逻辑之下,利息支出因为发行利率持续走高而上升,这并不符合常识。

因此,如果是因为特别国债的供给压力导致的市场大跌,那么事件性冲击过后,市场一定会修复。而修复的契机则在于政策博弈中,市场波动加剧,央行被“倒逼”做出一定让步。

类似的央行让步充当“救火队员”的事情2019年也发生过。当年5月24日,银保监会毫无征兆主动爆破包商风险,虽然在周末及时公告了托管和处置安排,但一系列风险先后爆发:市场担忧打破刚兑蔓延到中小银行,一些“好名字”的主体无法发行同业存单,货基赎回并导致了利率债抛售恐慌,中小银行向非银的流动性链条被切断衍生出结构性“钱荒”。

在2019年初宽信用启动的背景下,特别是4月份债市暴跌后,市场已经放弃了货币宽松的幻想。因此,事件爆发初期,市场的主流看法是宽货币实现了向宽信用传导、货币宽松阶段性让位于严监管。但超出市场预期的是,后续央行一系列举动有点“意外”:除了OMO加大投放(当周投放5200亿),明确5000万以下债权100%兑付、承诺近期不会出现第二个类似事件、“窗口指导”发行包商的NCD、对被“连坐”的中小银行提供发行存单的信用支持(再贷款),对市场可谓呵护备至。

事实上,周末(5.24)出台的托管和处置方案,已经是在市场传达稳定预期的信号。但过度恐慌导致了羊群效应,而中小银行和非银在资金鄙视链中位于下游,水位整体下跌过程中被动去杠杆,最终导致了债市的大跌(5.27)。一直到周二(5.28),虽然资金面非常宽松,但市场预期仍旧不稳定,活跃券190205日内振幅达到6bp。

2019年5月27日的暴跌带来了做多波段的更好位置。10年国债活跃券最多跌至3.35%、10年国开活跃券最多跌至3.82%,非常接近4月份暴跌的低点,构成了年内第二好的买点。并且,央行对事态进展的关注以及维稳态度溢于言表,也明显增加了做多的胜率。但在市场普遍认可“鱼尾”行情的情况下,这样的波段参与势必要求“决断性”,因为最顺畅那段行情也就是“一波流”,之后再想进场需要在赔率与胜率的边际变化中再做衡量。

回到当前,央行反应滞后叠加市场调整,做多的胜率与赔率均上升。与2019年上半年类似,总体震荡格局中,需要关注赔率和胜率的边际变化。我们在前期报告提到,上周做多的赔率中性(10年国债2.75%),胜率上升。但经过两天大跌和央行反应滞后,当前赔率(10年国债2.85%)和胜率都明显改善。

虽然突发利空共振导致债市又基本跌回来了,但看多的逻辑——货币政策偏紧预期向中性修复没有被破坏,尤其是北京疫情反复背景下,货币政策更没有趋势性收紧的基础,因此利率向上空间有限。上周的反弹行情节奏有点太快,导致多数投资者来不及加仓,既然市场重新倒车回来接大家上车,建议继续做多。