下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者 | 汉阳树

数据支持 | 勾股大数据

上周四美股惊魂一跌,昨天午后全球诡异跳水,昨天晚上美股千点大逆转,今天全球又欢腾了。

目前已经休市的,日本大涨4.88%,韩国大涨5.17%,澳大利亚大涨3.89%。A股上证上涨1.33%,深指上涨1.69%,沪深300上涨1.4%,中小板上涨1.86%,创业板上涨1.62%。恒指上涨2.39%。

还在进行中的,欧洲三傻分别上涨2.44%(英国)、2.39%(法国)、2.83%(德国)。

美股还没开盘,但其期指的一举一动牵扯全球,当前三个期指表现:道指上涨1.77%,标普500上涨1.23%,纳指上涨1.22%。

A股收盘之后,传出韩朝联络办公室大楼被炸......不过,我看了一眼对这类信息向来敏感的小三市场香港,也没反应,后面还传出中印边境上一些事,但还在进行的股市们也没理会。

暴涨也好,暴跌也好,出于分析也罢,出于娱乐八卦也罢,总要找找原因。

1

找了一圈,盘中没有什么消息,主要还是昨天晚上的,有两个。一个跟美联储有关,一个跟华为有关,华为那个不多讲,今天的盘面,通信板块还有华为概念股明显很强。

看美股久了,就知道美股也有神奇的2点,造就这个神奇点的主要是美联储的一些公告往往是这个时间点发布(这里也可以看出,美股的信息保密是做得确实不错)。

昨天晚上也不例外,有个神奇的2点。这个时间点上,美联储宣布更新SMCCF,将直接购买美国公司债。其实在3月份推出SMCCF时,美联储已经承诺了会直接购买单个公司的公司债,但至今都没有真正实施。

那为什么这个时间点上美联储开始实施呢?

一个重要的原因是美国正面临疫情二次冲击的风险。我们总有个感觉,好像美股一暴跌,美联储就会来救市一样,但这可能真的只是一个偶然。比起股市,美联储更愿意倾听的是债市的声音。

如果投资者对疫情二次冲击的预期加强,他对公司破产的担忧又会多了几分,此时,公司的债券会被抛售,融资成本会被推高。哪怕没有二次冲击,只要这一预期存在,公司的经营也会变得困难,如此,经济可能自我负反馈下去。

3月份的时候,美国公司债被狂抛了一轮,后来随着美联储一个又一个的“facility”推出,投资者纷纷冲入市场抢筹,把公司的债券价格买起来了,美联储没有费多少子弹,它买公司的债券ETF也是从5月份开始的,每周10-20亿的规模。

现在二次冲击的预期加强,美联储不能再靠嘴炮救市了,必须要亲自下场,稳住军心,告诉投资者,我美联储在后面做后盾。上周四被抛售的美国高收益债ETF昨晚也稳住了阵脚。

当然,当前的股市也就是要个上涨的理由而矣,上涨的共识由早期的犹疑到现在已经变得坚定,无论是美股,还是A股。踏空者在苦苦地等待回调机会上车,已经在里面的人,在各国央妈和财政两大刺激下,也渐由不安的兴奋变得冷静而期待。看最近的A股,哪怕外围大跌,A股明显有些跌不下去,虽然涨得慢,但也跌不下去。

这个共识什么时候打破不知道,所以,现在也不要瞎猜是不是到顶了。关注两个变量,一个是央妈是不是在继续放水,一个是经济环比是不是在改善,经济很差,这个不用多说,但正如之前说过的,打100分,下次打99分,市场会傻,而打59分,下次打60分,再下次打61分,市场却会给予持续的掌声。

2

这周我们这边公布了不少的经济数据,我看了一眼,同比许多数据仍然是没法看的,但环比就不见得了。

比如社会零售总额,5月同比依然下跌了2.8%,但如果环比来看,这个跌幅已经大幅收窄了,对股市来说,这就是好消息。

社零数据分行业维度,有一个数据可以关注,就是汽车零售额,5月同比增长了3.5%。汽车零售额从2017年10月开始,增速明显放缓,2018年5月份开始就变成了负增长,一直至今,中间只有2019年5月、6月同比是正增长,主要原因是当时国五换国六,经销商清库存促销的影响。今年5月份,在去年相对还可以的基数背景下,实现了正增长,是一个相当不错的数据了。

我看了一下,传统的整车厂商股价基本还在底部,是否有机会我也不确定,我之前没看过这块,我会去关注一下。

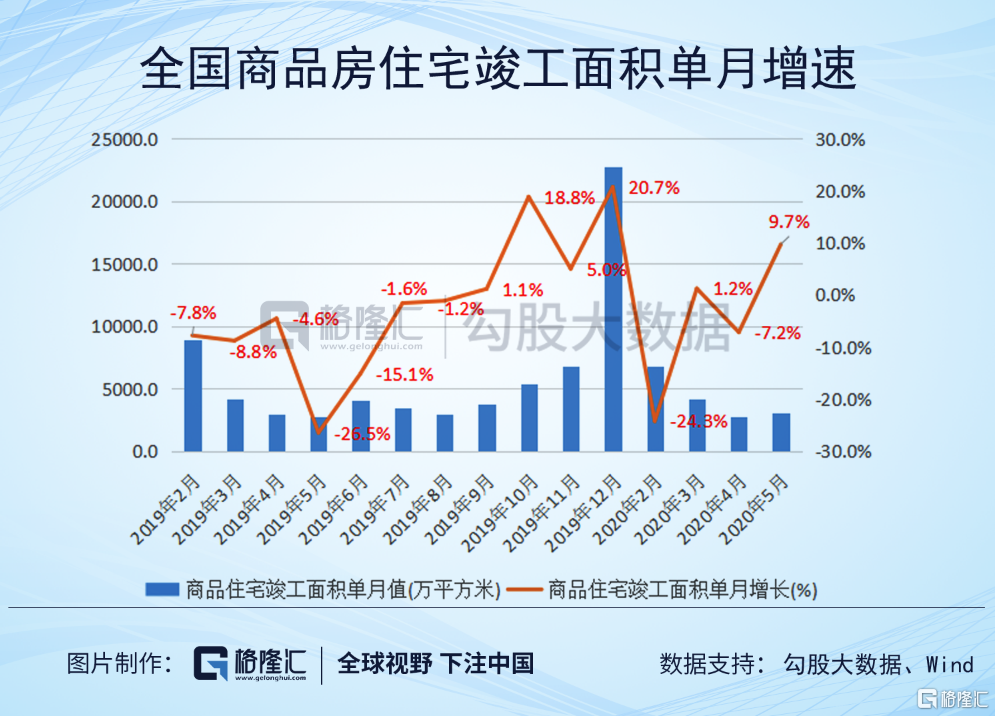

然后看固定投资,4月同比下降幅度已经大幅收窄,5月已经变成正增长了,同比增长了0.91%,当然可以说,仍然没有去年漂亮,但环比改善是很明显的。固定投资里,助力最大的是房地产投资,3月就已经恢复正增长了,随后逐月加快,5月同比增长了8.09%。

房地产投资上,我最关注的是竣工面积,相比笼统的房地产投资,这一指标能更清晰地给出产业链上的投资价值。下图是商品房竣工面积当月同比,我们知道去年下半年,建材、家居走了一波,前不久又走了一波,从昨天公布的最新竣工面积来看,这一逻辑是会持续的。5月竣工面积同比增长了9.7%,环比看改善更加明显。这也是之前一直说的,竣工逻辑只会因疫情被推迟,但不会消失。

建材我关注的比较少,我关注更多的是消费领域,像定制家居,之前调了一波,今天明显走强。

所以,就宏观经济基本面来讲,环比逐渐在改善是明显的。这或许也是最近我们的央妈放水一直低于预期的原因。

3

上周一,我们有5000亿MLF到期,但央妈只是用了1200亿的7天逆回购操作不完全对冲,不过当时央妈公告了6月15日会进行MLF操作。

因为5月份的时候央妈没有降MLF的利率,所以市场是期待昨天会降息,但结果是,昨天央妈一没有降息,依然维持2.95%,二规模也不高,就是2000亿。所以6月份开始,央妈有些收流动性的意思。6月19日,还有一笔MLF到期,看央妈会如何操作,这也关系到这个月的LPR报价。

央妈放水低于预期,一是上面讲的基本面环比有所改善,二是当前流动性确实充裕,我们就看余额宝的利率就知道。

当然,尽管央妈有所克制,我觉得本月央妈可能需要释放更大的流动性。主要原因有两个,一是这个月底又是银行的各项指标考核,资金在各行的报表上挪移起来,难免流动性吃紧,二是根据证券时报的报道,1万亿特别国债将全部采取市场化发行的形式,将于7月底发行完毕。这个巨无霸下来,对市场的流动性干扰比较大,据悉,财政部已与央行在沟通协调。

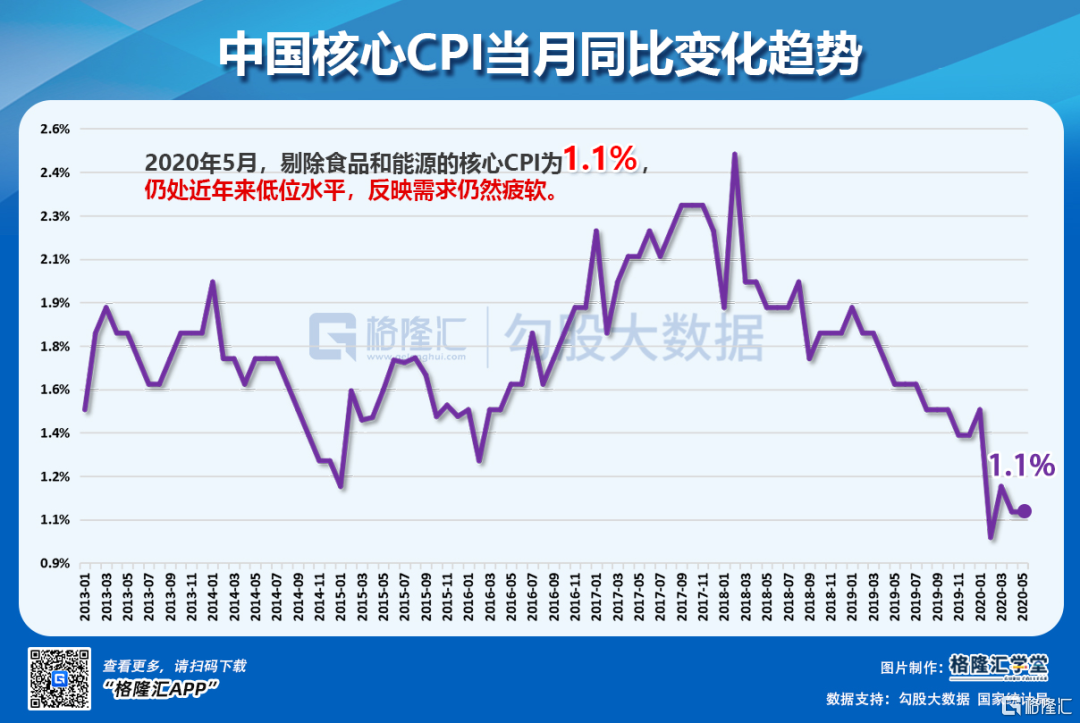

从通胀来看,剔除食品后,国内依然担忧的是通缩风险,而非通胀。所以,央妈放水,物价上面并没有特别顾忌,忌惮的只是资金空转,形成局部的资产泡沫。

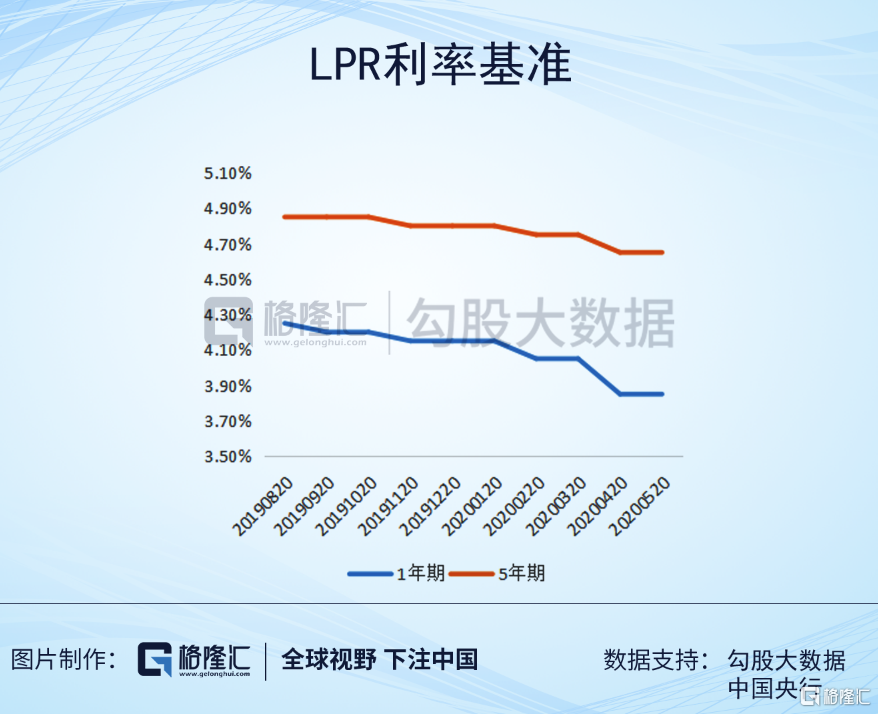

从LPR报价来看,跟实体经济更挂钩的一年期LPR要比更房地产更挂钩的五年期下降要快一些。

这种忌惮只是要辅以行政手段上的控制,并不会改变宽松的大方向。

突然还想起一件事,可能也要有声音了。这个月莱特希泽表示,对中美第一阶段贸易协议的进展感到“非常满意”。

有第一阶段,就该有第二阶段,不然叫什么第一阶段呢?