下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者:张夏 涂婧清

来源:招商策略研究

上周央行公开市场净投放2000亿元;货币市场利率总体下行;长、短端国债收益率均下行,利差收窄。股市方面,北上资金净流入规模缩小,6月19日收盘后富时罗素指数扩容生效;融资余额延续大幅上行,公募基金发行增多,重要股东净减持规模扩大,股市流动性小幅回落。从投资者偏好来看,北上资金加仓电子、汽车;融资客继续净买入医药生物、电子;信息技术ETF净赎回规模较高。疫情反复导致市场避险情绪再度升温,关注对北上资金的扰动。

核心观点

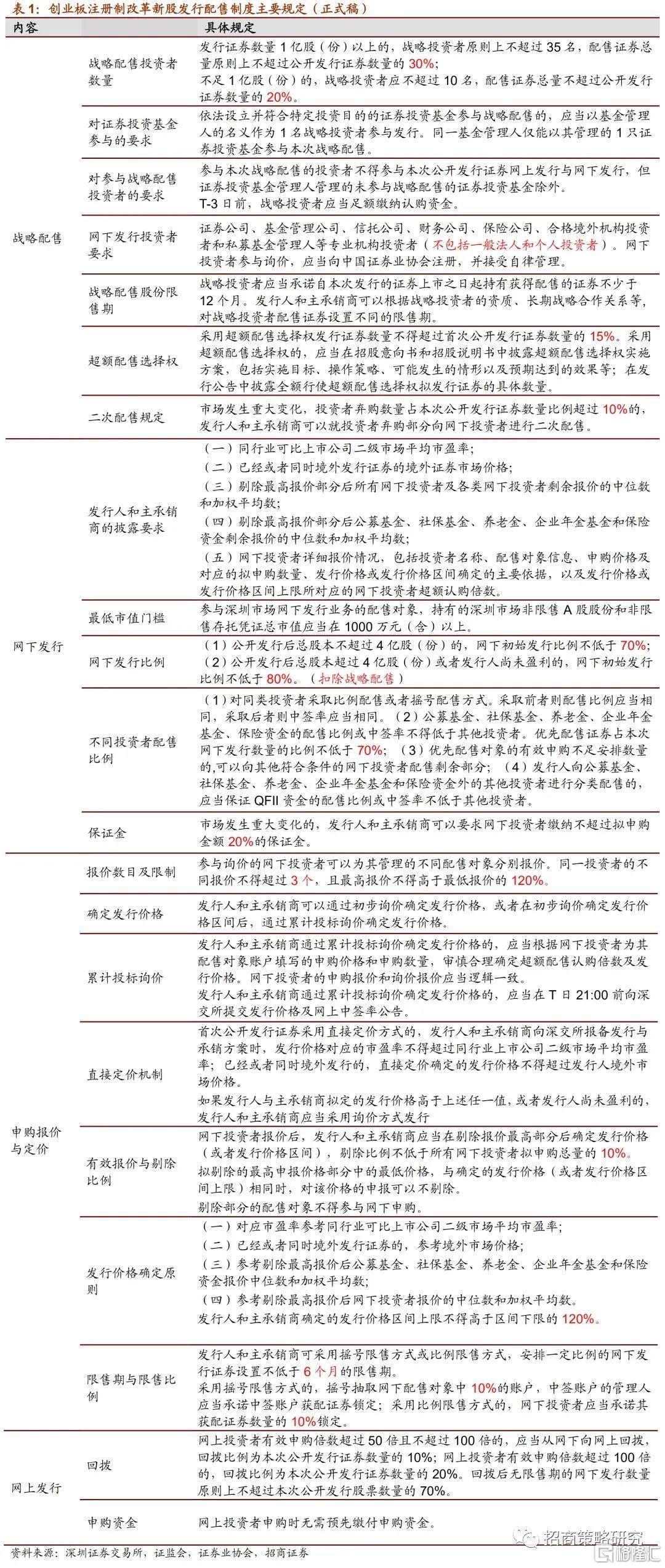

创业板注册制改革相关规则正式落地。创业板新股发行配售制度中,大部分内容与科创板相关制度一致。不同的是,创业板网下发行回拨比例相比科创板提高1倍;参与网下发行的限售方式包括摇号限售和比例限售,并且限售对象从6类中长线资金扩大至全部网下发行投资者。

企业中长期贷款和政府债券支撑5月社融增速继续走高。政府债券和企业中长期贷款是5月社融大幅增长的主要来源。进入6月以后,政府融资开始减弱,社融增速上行可能放缓,关注特别国债的发行节奏。另外,企业中长期贷款同比持续改善,显示企业融资需求回暖,叠加央行宽信用工具的助力,社融增速仍有望保持在相对较高的水平。

上周公开市场净投放2000亿元。央行为对冲公开市场逆回购到期和政府债券发行缴款等因素的影响,开展逆回购投放流动性。6月15日央行开展MLF2000亿元,当日逆回购到期1200亿元;19日还有2400亿元MLF到期,总体来看,央行目前在流动性投放上保持定力。

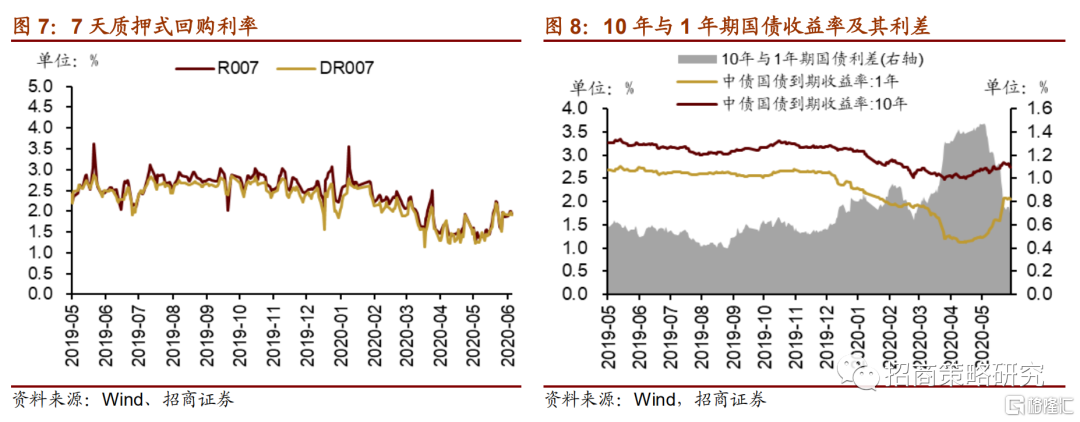

货币市场利率先升后降,整体下行,R007与DR007利差走扩;长、短端国债收益率均下行,期限利差收窄。1年期国债到期利率下行2.97bp至2.05%,10年期国债利率下行10.24bp至2.75%。

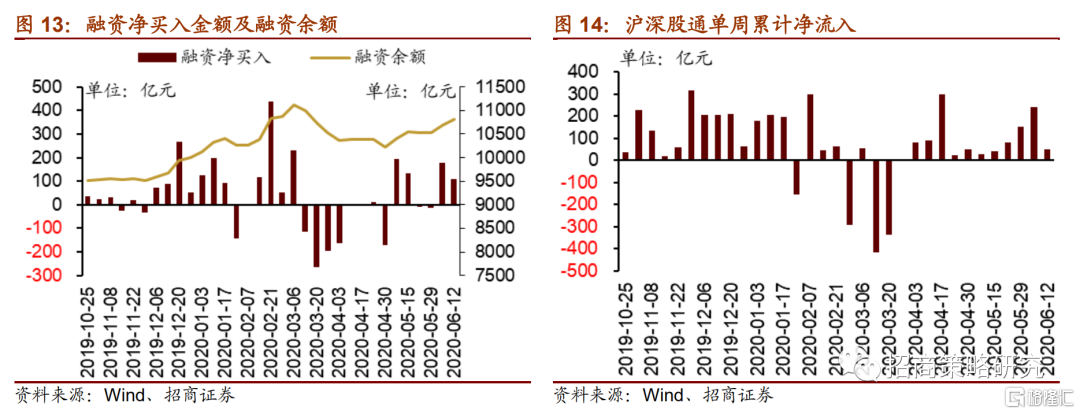

股市方面,A股市场流动性小幅回落,招商A股流动性指数为3.05。上周北上资金净流入49.2亿元,流入规模大幅缩小;融资余额延续增加,融资资金净买入规模缩小,上周融资净买入109.2亿元;ETF净赎回规模缩小。重要股东净减持规模和计划减持规模均有所扩大。6月19日收盘后富时罗素指数扩容将生效,有望为A股带来被动增量资金约200亿元。

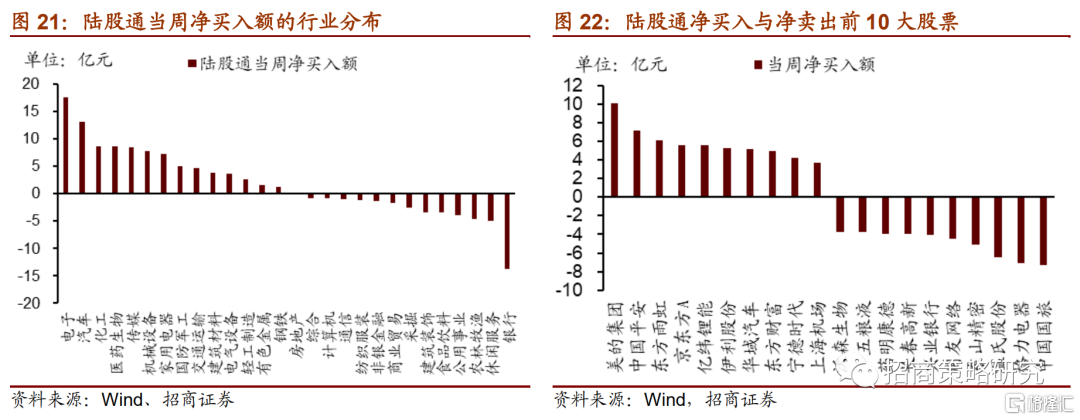

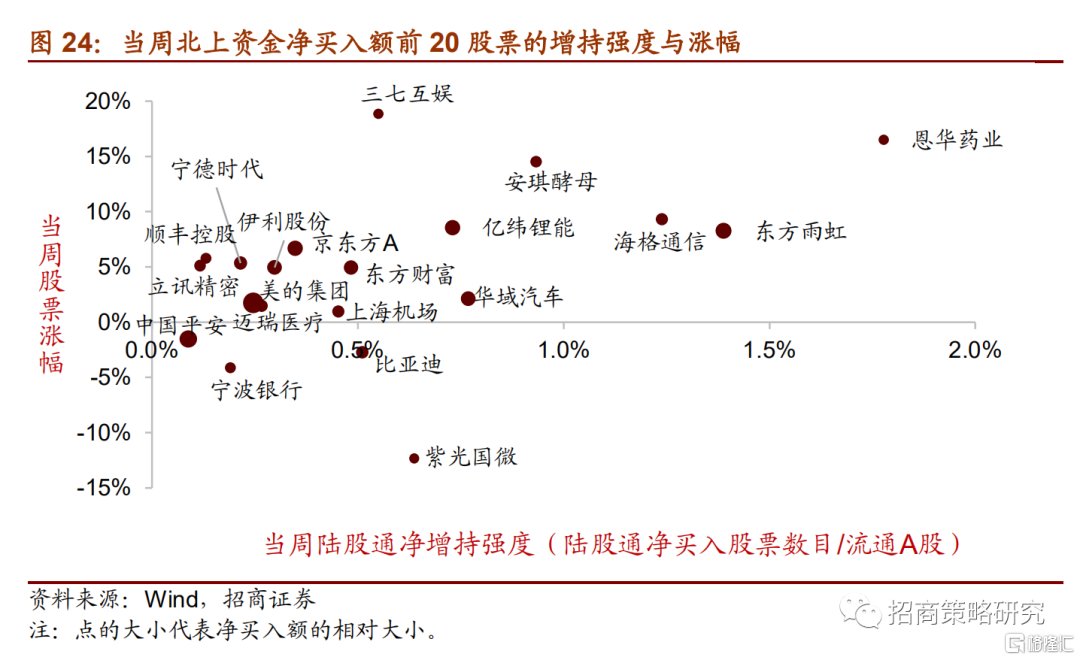

从投资者偏好来看,陆股通净买入规模较高的行业有电子、汽车;净卖出行业规模较高的有银行、休闲服务、农林牧渔等。融资资金净买入行业规模最高为医药生物、电子,净卖出规模最高的是交运、农林牧渔、通信。个股方面,陆股通净买入最多为美的集团、中国平安等,净卖出最高为中国国旅、格力电器等;融资净买入规模最高为京东方A、贵州茅台,融资净卖出较高包括立讯精密、伊利股份。ETF净赎回规模有所缩小,信息技术ETF净赎回规模较高,华夏中证5G通信主题ETF净赎回规模居前。

疫情反复导致海外市场恐慌情绪再度升温,美元指数走弱后有所反弹,人民币小幅升值。具体地,上周VIX指数持续上涨,全周较前期上升11.57至36.09。美债长端收益率下行,短端收益率持平,利差收窄。上周美元指数上升0.17点,人民币对美元小幅升值。

01

创业板新股发行配售的实施细则(正式稿)

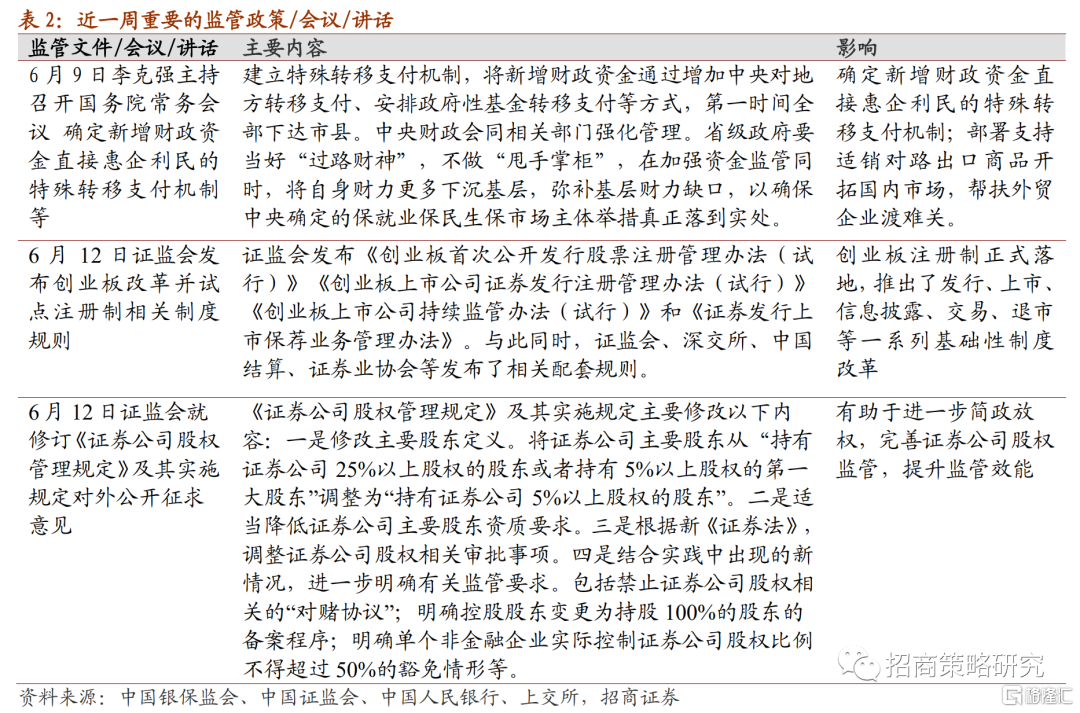

6月12日,深交所、证监会发布一系列创业板相关文件,包括首发、再融资相关规则、主要业务规则、配套业务细则、指引和通知,创业板试点注册制改革配套制度正式落地。

《创业板首次公开发行证券发行与承销业务实施细则》对创业板改革发行与承销制度进行了正式说明。正式稿在5月22日发布的征求意见稿《特别规定》的基础上,明确了相关比例和要求。

《实施细则》中与改革后创业板发行配售相关的更新内容如下:

第一,明确战略配售投资者数量及范围。对于发行证券数量1亿股(份)以上的,战略投资者原则上不超过35名,配售总量原则上不超过公开发行证券数量的30%,不足1亿股(份)的,战略投资者应不超过10名,配售总量不超过20%。

第二,规定参与网下发行的市值门槛1000万元,初始发行比例下限70%和80%。正式稿规定参与首次公开发行股票网下发行的投资者最低持有市值的要求为1000万元,不过实际实施过程中的最低要求还需要根据发行公告具体确定。扣除战略配售后,公开发行后总股本不超过4亿股(份)的,网下初始发行比例不低于70%;公开发行后总股本超过4亿股(份)或者发行人尚未盈利的,网下初始发行比例不低于80%。

第三,规定网下回拨比例,相比科创板提高一倍。创业板注册制下网下初始发行量比例下限与科创板一致,为70%和80%,而创业板网下向网上的回拨比例为10%或20%,比科创板的5%或10%提高一倍。回拨后无限售期的网下发行数量原则上不超过本次公开发行股票数量的70%,低于科创板的80%。

第四,限售方式有两种,参与锁定对象范围扩大。发行人和主承销商可采用摇号限售方式或比例限售方式,安排一定比例的网下发行证券设置不低于6个月的限售期,锁定比例10%。摇号方式即抽取配售对象中10%的账户;比例限售即网下投资者应承诺获赔数量的10%锁定。另外,创业板注册制下,参与限售的对象从科创板规则中的6类中长线资金扩大到全部网下发行对象。

第五,明确保证金比例和二次配售。进一步明确20%保证金比例,二次配售门槛为弃购比例超过10%。

02

社融数据跟踪

※ 企业中长期贷款和政府债券支撑5月社融增速继续走高

5月新增社融和信贷继续如期保持高速增长。5月新增社融3.19万亿元,前值3.09万亿元,同比多增1.48万亿元;新增人民币信贷1.48万亿元,前值1.7亿元,同比多增3000亿元。社融存量增速继续提升至12.5%,较前期提高0.5%。

从社融结构来看,政府债和贷款是社融大增的主要原因。发放给实体经济的人民币贷款为1.55万亿元,环比略降,同比多增3645亿元。企业债券发行环比明显降温,同比多增1938亿元。地方政府专项债助力政府债券高速增长,新增1.14万亿,同比多增7543亿元。非标融资规模新增226亿元,同比变化1677元,主要源于未贴现承兑汇票同比变化1604亿元。

从不同部门信贷结构来看,企业中长期贷款继续改善,居民短贷小幅改善。企业短贷同比基本持平,企业部门票据融资同比多增454亿元,企业中长期贷款同比多增2781亿元,延续前期同比改善趋势。5月居民短期贷款新增2381亿元,同比多增433亿元,幅度较前期有所收窄;新增居民中长期贷款需求仍显不足,同比少增15亿元,环比多增273亿元。

总体来看,政府债券和企业中长期贷款是5月社融大幅增长的主要来源,宽信用持续发力。进入6月以后,政府债券发行规模明显回落,随着政府融资边际减弱,社融增速上行可能放缓,关注特别国债的发行节奏,如果集中在6月发行,则可能继续对政府债券形成支撑。另外,企业中长期贷款同比持续改善,显示企业融资需求回暖,叠加央行宽信用工具的助力,社融增速仍有望保持在相对较高的水平。

03

监管动向

04

货币政策工具与资金成本

上周,央行为对冲公开市场逆回购到期和政府债券发行缴款等因素的影响,维护银行体系流动性合理充裕,连续五天开展7天逆回购操作,累计投放流动性4200亿元,同时有2200亿元逆回购到期,净投放2000亿元。此外,央行表示将于6月15日左右对本月到期的中期借贷便利(MLF)一次性续做。

货币市场利率先升后降,整体下行,R007与DR007利差走扩;长、短端国债收益率均下行,期限利差收窄。6月8日-6月12日,R007均值为1.95%,较上周上行16.61bp, DR007均值为1.93%,较上周上行11.49bp;截至6月12日,R007利率为1.93%,较前期(6月5日)上行6.30bp,DR007利率为1.91%,较前期下行2.85bp,两者利差走扩9.15bp至0.02%。1年期国债到期利率下行2.97bp至2.05%,10年期国债利率下行10.24bp至2.75%,期限利差收窄7.27bp至0.69%。

同业存单发行规模明显扩大,1个月、3个月和6个月利率均上行。6月8日-6月12日,同业存单发行658只,较上期增加184只,发行总规模3330.6亿元,较上期大幅增加2357.9亿元;截至6月12日,1个月、3个月和6个月利率较前期分别上升了41.09bp、31.77bp和32.01bp,分别收于2.21%、2.28%、2.48%。

05

股市资金供需

(1)资金供给

资金供给方面,6月8日- 6月12日,公募基金发行360亿份,较前期明显增加。股票型ETF净赎回规模有所缩小,净赎回份额为89.5亿份。融资余额较前期有所增加,全周整个市场融资净买入规模缩小,净买入109.22亿元,截至6月12日,A股融资余额为10807.4亿元。陆股通资金上周累计净流入规模大幅缩小,净流入49.2亿元。

(2)资金需求

资金需求方面,6月8日-6月12日,IPO融资金额有小幅回升,增至50.5亿元,未来一周IPO预计融资为47.9亿元;限售解禁市值为493.3亿元,较前期大幅增加233.74亿元,未来一周解禁规模将继续扩大至629.2亿元;重要股东净减持规模小幅扩大,净减持99.2亿元;公告的减持计划合计减持规模为94.5亿元,较前期的85.3亿元有所增加。

06

投资者情绪

6月8日-6月12日,当周融资买入额为2940.6亿元;截至6月12日占A股成交额比例为9.09%,较前期下降0.21%,投资者交易活跃度有所下降。市场波动使得风险溢价先降后升。

07

投资者偏好

(1)陆股通

6月8日- 6月12日,陆股通资金流入较前期大幅减少,全周净流入49.2亿元。从行业来看,净买入规模较高的行业有电子、汽车、化工等;净卖出行业规模较高的有银行、休闲服务、农林牧渔等。具体来看,当周陆股通净买入电子17.64亿元、汽车13.13亿元、化工8.65亿元;净卖出银行13.76亿元、休闲服务4.94亿元、农林牧渔4.59亿元。个股方面,净买入美的集团(10.14亿元)最多,中国平安(7.16亿元)次之,北上资金净卖出中国国旅(-7.32亿元)最高,格力电器(-7.12亿元)次之。

(2)融资交易

6月8日- 6月12日,融资资金净买入规模有所缩小,当周净买入109.22亿元。具体来看,净买入规模较大的行业有医药生物(26.10亿元)、电子(15.19亿元)、银行(11.24亿元);净卖出规模较大的有交通运输(-2.64亿元)、农林牧渔(-2.50亿元)和通信(-1.33亿元)。个股方面,融资净买入规模最高为京东方A(8.32亿元),贵州茅台(5.45亿元)次之;融资净卖出规模较高的包括立讯精密(-2.64亿元)、伊利股份(-2.45亿元)。

(3)ETF净申购赎回

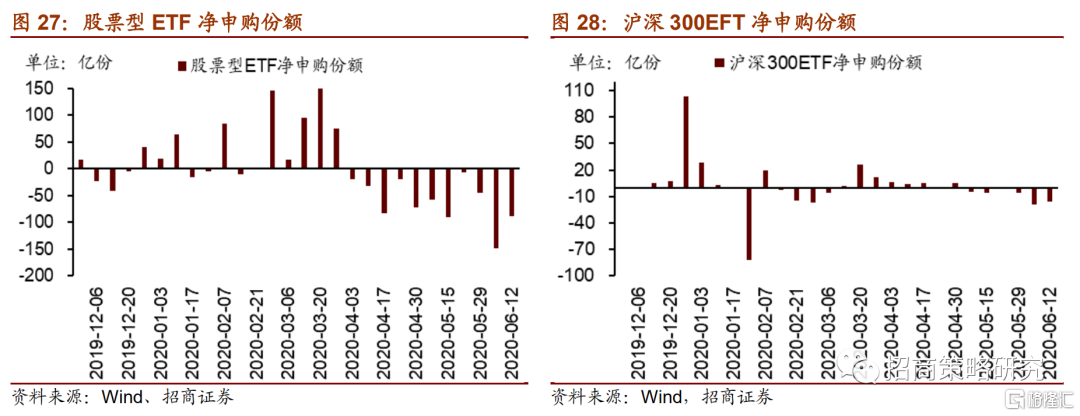

6月8日- 6月12日, ETF净赎回规模有所缩小,整体净赎回89.5亿份,信息技术ETF净赎回规模较大。沪深300ETF净赎回15.60亿份,前期净赎回18.96亿份,减少3.36亿份;创业板ETF净赎回5.03亿份,前期净赎回8.38亿份,减少3.35亿份;中证500ETF净赎回6.13亿份,前期净赎回5.29亿份,增加0.84亿份;上证50ETF净赎回2.18亿份,前期净赎回2.73亿份,减少0.55亿份。信息技术ETF净赎回最高为28.25亿份。

6月8日- 6月12日,股票型ETF净申购规模最高的为华夏国证半导体芯片ETF(6.72亿份);国泰中证生物医药ETF(1.06亿份)净申购规模次之;净赎回规模最高的为华夏中证5G通信主题ETF(-15.9亿份),汇添富中证800ETF(-8.16亿份)次之。

08

外汇市场

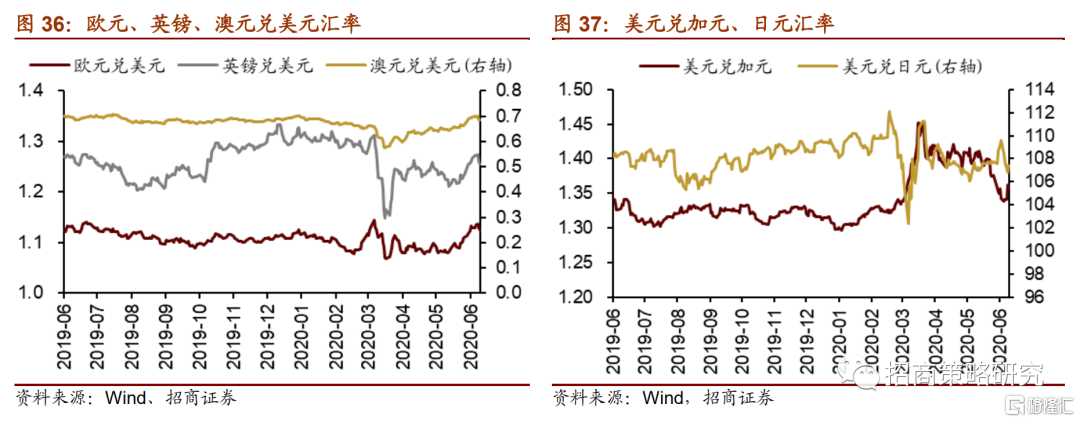

上周美元指数先降后升,整体小幅上升,截至6月12日,美元指数收于97.10,较前期(6月5日)上升0.17点。

上周人民币汇率指数较前期下降0.09点报收91.78。6月12日美元兑人民币中间价、美元兑人民币即期汇率分别较前期(6月5日)变化-0.0100、-0.0121,美元兑人民币离岸汇率较前期上升0.0053,分别收于7.0865、7.0745和7.0760。人民币先升值后贬值,全周小幅升值。

另外,港币汇率近期一直处于强方兑换保证附近,港币汇率强势。

09

海外金融市场流动性跟踪

(1)国外主要央行动向

本周,美联储扩大其大众贷款计划范围 以纳入更多小型企业。美联储利率决议出炉,维持关键利率不变。美联储主席鲍威尔表示美联储将致力于使用所有工具支持经济,在未来的会议上,将继续就收益率曲线控制进行讨论。美联储发布半年度货币政策报告,报告指出未来经济充满不确定性,关注失业与金融部门两大风险。欧洲央行监管委员会主席表示央行正在讨论是否延长限制银行派息的政策。市场消息称,欧洲央行拟建立“坏账银行”来解决疫情后欧元区银行坏账的问题。日本央行行长黑田东彦表示政府和央行需要采取一切灵活可用的手段应对疫情对经济造成的影响。根据日本时事通讯社报道,日本央行将企业支持计划扩大至逾100万亿日元。韩国央行发布中长期发展战略 将积极从事数字货币研究和准备工作。韩国央行行长李柱烈表示将保持宽松政策直到复苏,必要时会采取非利率政策。

(2)利率

6月8日- 6月12日,美债长端收益率下行,短端收益率与前期持平,利差收窄。美国1年期国债收益率不变仍为0.18%,10年期国债收益率较前期下行20.00bp至0.71%,利差收窄20.00bp至0.53%。截至6月12日,隔夜、1周、1个月3个月美元LIBOR均上行,分别上行0.36bp、1.43bp、1.5000bp、0.80bp,1周、1个月美元LIBOR上行更为明显。

(3)海外市场情绪

疫情反复导致海外市场恐慌情绪再度升温,上周VIX指数走高,全周较前期上升11.57至36.09,其中6月11日VIX指数高达40.79,市场风险偏好回落。上周标普500指数和纳斯达克指数分别下跌4.78%和2.30%。