下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

国家大基金,又再度出手减持。

6月12日,兆易创新公告称,国家大基金一期自披露该减持计划公告日起15个交易日后的3个月内,采取集中竞价交易方式减持股份数量不超过公司股份总数1%,即470.78万股。截止披露日,国家大基金为公司第二大股东,持有股份8.33%。

(来源:Wind)

而在3月30日至4月7日,国家大基金一期对兆易创新实施了首次减持计划,减持321.03万股,减持均价为239.29元-257.44元/股。

12日同一天,三安光电发布公告称,大基金拟减持不超过2%的该公司的股票。截至公告披露日,大基金同样为公司第二股东,持有股份约4.61亿股,约占总股本的11.3%。

(来源:Wind)

其实,国家大基金早在2019年底便宣称,要减持汇顶科技、国科微、兆易创新3家公司不超过1%的股份。

本来,国家大基金是长期基金,为何隔三差五减持半导体公司呢?这需要从大基金的成立背景说起。

1

2014年9月24日,国家集成电路大基金一期成立,注册资本987亿元,投资规模超过1000亿元。

持股比例超过5%的股东有:国家财政部(36.47%)、国开金融有限责任公司(22.29%)、中国烟草总公司(11.14%)、亦庄国投(10.13%)、中国移动(5.06%)、上海国盛集团(5.06%)和武汉金融控股集团(5.06%)。

看完股权结构,大致能够明白,这真的就是国家队。

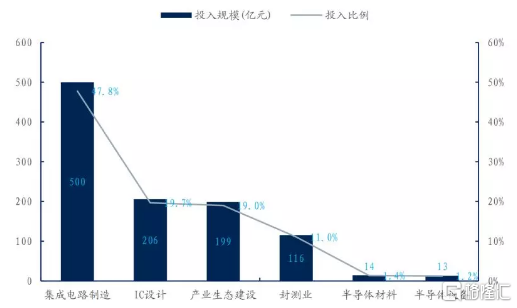

5年多以来,大基金一期投资布局覆盖集成电路全产业链,包括上游的设计、中下游的制造、封测,以及设备、原材料等领域。

其中,设计领域投入205亿元,占总投资的19.7%;制造更是投入500亿元,占比47.8%,封测领域投入115亿元,占比11%,半导体材料和设备分别投入14亿元、12.9亿元,分别占比1.4%、1.2%。

(来源:券商整理)

大基金投资不局限于上市公司,还投资了未上市公司股权22家,产业基金类26家。其中,投资上市公司大多是以协议转让、定增等方式来进行的。

(来源:机构整理)

大基金不是慈善资金,是有总体规划期的。成立之时,便规定投资期限为2014-2019年,回收期为2019-2024年,延展期2024-2029年。

所以,大基金一期现在退出部分公司股权属于在正常不过的操作了。并且,大基金获利颇丰,没有理由不减持。

2

大基金要减持,兆易创新、三安光电的股价扑街了。今日,兆易创新低开4%,一路收低,收盘暴跌6.44%。三安光电低开2%左右,收盘依旧暴跌5.59%。

(来源:Wind)

受到大基金减持以及大盘疲弱的影响下,今日半导体板块表现相当弱势。除以上两家龙头外,天合光能跌超9%,派瑞股份、芯源微、瑞芯微、北京君正、韦尔股份、北方华创均大幅暴跌。

(来源:Wind)

接下来,我们不妨再来看看兆易创新、三安光电的成色几何。

1、兆易创新

今年一季度,兆易创新营收8.05亿元,同比增长76.51%,归母净利润为1.68亿元,同比增长323.24%。不过,经营活动现金净流量为-0.71亿元,同比-306%。

(来源:Wind)

一季度业绩的增长主要受该季度消费类、物联网市场同期对比需求增加,而2019年第一季度受中美贸易摩擦影响市场需求疲软。

其实,2019年公司营业、归母净利润均大幅增长超40%。其主力产品——NOR Flash出货量持续增长,55nm大容量高性能产品占比持续提升。

今年一季度,公司毛利率40.92%,同比提升1.44%;净利率20.82%,同比提升12.15%,随着公司高端新产品的持续推出,产品均价上升提高盈利能力。

(来源:Wind)

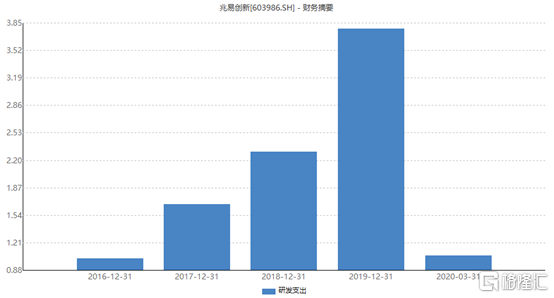

一季度,公司研发支出1.06亿元,同比增长64.65%。2019年研发支出3.78亿元,同比大增64%。

(来源:Wind)

另值得注意是,6月4日晚,兆易创新公布定增结果。公司以203.78元/股价格,向新加坡政府投资有限公司(GIC)、葛卫东、毕永生、博时基金、青岛城投科技发展有限公司非公开发行2121.91万股股份,募集资金总额达43.24亿元。

募集的这43亿元准备杀入DRAM芯片研发及产业化项目,以及补充流动资金。

2、三安光电

2019年,三安光电总营收为74.6亿元,同比下滑10.81%,归母净利润为12.98亿元,回到了2014年的水平,同比大幅下滑54.12%。

(来源:Wind)

今年一季度,业绩表现依旧疲软,已经是第3个年度出现下滑。营收16.82亿元,同比下滑2.74%,归母净利润为3.92亿元,同比大幅下滑36.95%。

三安光电表示,2019年业绩大幅下滑主要有两个原因:

第一,LED行业2019前三季度价格降幅较大,进入第四季度产品价格才逐渐趋于稳定,报告期内公司成本下降的幅度低于产品价格降幅,导致毛利率下滑。

第二,公司集成电路业务前三季度实现销售规模较小,从第四季度才开始上量,减亏幅度有限,集成电路业务全年继续亏损。

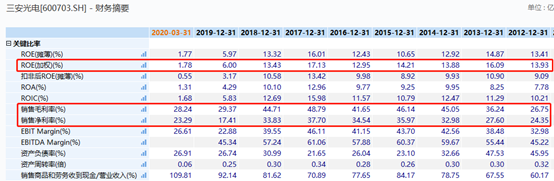

2019年,三安光电毛利率为29.37%,同比大幅下滑超过15个百分点。净利率为17.41%,同比大幅下滑超过16个百分点。

(来源:Wind)

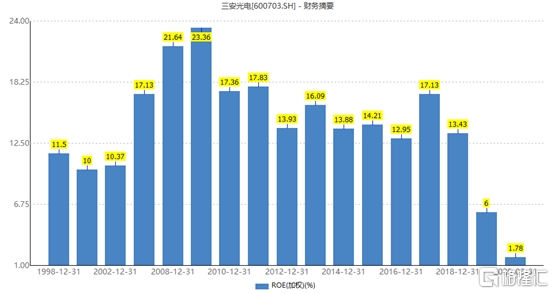

再看ROE,最近3年下滑非常之快。2017年ROE高达17.13%,2018年下滑至13.43%,2019年直接下滑到个位数——6%。

(来源:Wind)

当然,最近2-3年的业绩连连下滑,跟LED芯片整体行业增速放缓密切有关。

因为LED行业经过几年的快速发展,国内产业集中度逐步提高,在产能转移过程中,部分中小厂商在技术、配套、客户等环节没有合理、完善布局的情况下,大幅增加产能,从而引起传统照明领域LED芯片供需结构阶段性失衡,产品单价下降,导致行业企业出现不同程度的业绩下滑,甚至大幅亏损,行业进入调整期。

3

整体来看,两家公司在各自的领域属于龙头,盈利能力相对较强,但技术更新速度快,需要源源不断的研发投入来更新、升级产品才能维持业绩增长。

当前,兆易创新动态PE高达137.8倍,三安光电动态PE高达85.66倍,均位于多年估值区间上线。

(来源:Wind)

尤其是三安光电,估值超出过往几年不少。在营收、利润增速非常快的16-17年,动态PE基本处于36倍以下。而目前,业绩还在下滑,虽然预期未来有所改善,但估值比此前高出1倍多。这是不是市场太过乐观了呢?

不仅是以上两家公司,在半导体行业板块,大多公司均出现了不小的估值泡沫。对此,我们需警惕估值回撤的风险。

(来源:Wind)