下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

机构:华泰证券

评级:增持

行业震荡筑底,部分偏下游子行业有望率先复苏

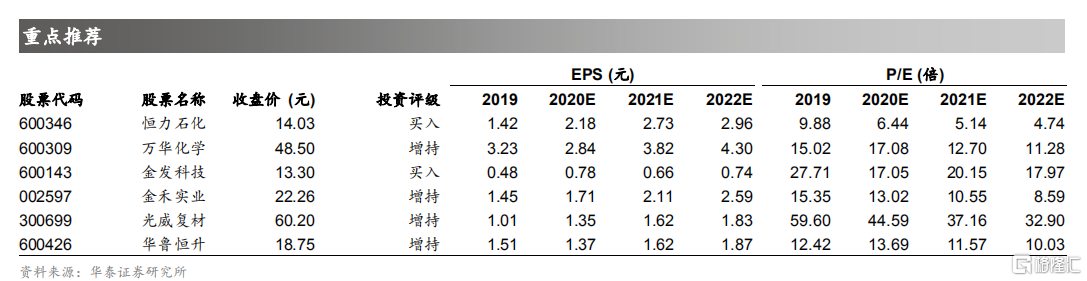

化工行业2020Q1在疫情和低油价因素冲击下盈利水平步入低谷;后市疫情缓解需求端有望边际改善,精细化工、新材料进口替代进程持续;新建产能门槛持续抬高,且集中于龙头企业,供给端集中度持续提升;国际油价深跌之后企稳反弹,有望带动化工品价格探底回升。预计化工行业整体景气将震荡筑底,龙头企业份额持续提升,进而带动行业走向一体化和集中,推荐万华化学、金禾实业、华鲁恒升等细分行业龙头,其中改性塑料、农药、减水剂等部分偏下游的子行业伴随需求企稳回升,在低油价条件下盈利有望出现明显改观。

民营炼化及PTA-涤纶产业链:龙头优势渐显,行业景气有望回升

民营炼化项目投建于我国石化行业资本开支低谷,叠加工艺流程、配套及规模化方面的优势,相较于传统的炼化企业具备竞争优势,2019年民营炼化项目毛利率显著高于传统项目。同时相关企业在下游涤纶-PTA产业链逆势扩张,行业集中度持续提升,我们认为伴随疫情后全球性复工复产推进,行业有望受益于景气回升,建议买入恒力石化,推荐桐昆股份、荣盛石化、恒逸石化。

农药及中间体:虫害、异常气候或有望提振需求,供给端持续集中

需求端由于虫害、异常气候等影响,相应农产品亩产水平或降低,但利好农药需求,有望带动农药产品需求回升和产品价格上涨,供给端由于国内安全、环保监管趋严,行业集中度有望持续提升,拥有在建产能的头部公司具备稀缺性,新产能有望有效转化为收入和利润增量,推荐广信股份、长青股份等。

尾气净化材料:国六提标促进市场扩容,国产替代蓄势待发

“国六”标准提升尾气排放限制要求,车辆后处理结构件迎来需求增长期,我们预计蜂窝陶瓷市场有望由60亿元增长至282亿元,且未来仍有国产替代机会,推荐国瓷材料、奥福环保。

新兴领域:进口替代逻辑稳固,需求端亮点涌现

半导体、碳纤维等相关化学品需求保持增长,且进口替代逻辑仍可持续;电子通信材料、尾气净化材料、可降解塑料等受益于政策推动及下游需求的释放,有望步入快速增长阶段,建议买入金发科技(TLCP材料、可降解塑料),推荐光威复材(碳纤维)。

风险提示:下游需求不达预期;原油价格大幅波动;贸易摩擦反复。