下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者:国泰君安策略团队

来源:谈股问君

导读

机构对市场的前瞻性影响取决于其流入A股斜率。今年北上资金驱动结构性龙头行情。龙头相对收益受股债利差、估值、盈利影响。龙头数量分布看,医药、食品领先。

摘要

北上资金驱动结构性龙头行情。2020年以来龙头相对非龙头的涨幅优势仅存在于50%的细分行业。但龙头表现具有风向标意义:等权计算的行业涨幅与龙头较非龙头涨幅优势显著相关。从资金格局看,北上资金在龙头与非龙头增持比例的差异,与龙头与非龙头表现差异相关性很高。历史上龙头相对非龙头的表现,与北上资金流入斜率相关。未来北上资金与公募基金仍为A股增量资金来源,资金向少数龙头集中的趋势难改。

资金:机构行为的前瞻性影响取决于资金流入斜率。择时角度看,基于公募基金季度增减仓及北上资金月度流向的择时策略效果均较好。行业轮动角度看,北上资金净增持显著的行业未来一个月超额收益显著,公募基金的行业配置前瞻性一般。选股角度看,北上资金净增持显著的股票未来一个月超额收益较高,而公募基金选股前瞻性一般。时间序列上看,北上资金与公募基金在规模扩张阶段时,其行业配置及选股的前瞻性更高。融资余额变化对择时和行业表现的前瞻性弱于北上资金与基金。

择时:龙头相对收益取决于股债利差、估值、盈利。龙头的估值溢价与股债利差正相关,较高的股债利差限制龙头估值溢价继续提升。股债利差与龙头未来6个月及1年的收益率正相关,与龙头未来超额收益负相关。龙头相对行业的估值溢价与龙头未来的收益率、超额收益均负相关。龙头ROE及ROE改善相对同行业的优势越大,当年龙头超额收益越高。

赛道:医药、食品领先,一线看消费,二线看科技。龙头的超额收益在各风格板块普遍存在,但不同行业龙头的超额收益具有显著差异。从旧龙头没落看,行业见天花板、行业发生变革、行业难集中的情况,龙头没有超额收益。从新龙头崛起看,具有马太效应、错位竞争、行业成长的情形时,龙头回报率高。不同行业出现龙头的数量差异较大,医药、食品龙头数量明显领先,一线龙头中消费股多、二线龙头中科技股多。

行业配置:资金偏好、行业景气度、估值性价比。我们根据资金偏好、行业景气度与估值性价比3个维度选择细分行业。建议关注券商、传媒(游戏、影视)、家电(白电、小家电)、电子(半导体、消费电子)、计算机(信息安全、医疗IT)、军工(航空产业链、航天产业链)。

正文

1. 资金格局驱动结构性龙头行情

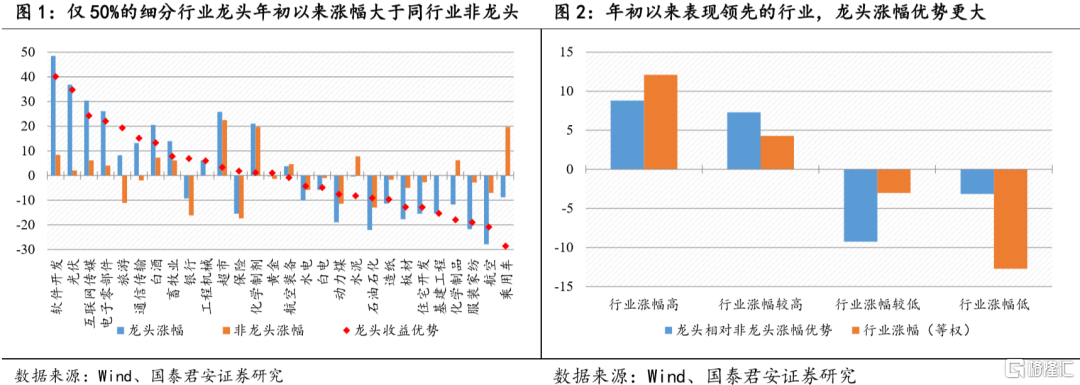

2020年以来,龙头涨幅相对非龙头的优势仅体现在部分行业。龙头白马涨幅领先已经成为A股投资者的共识,而我们在《解构龙头溢价,哪些龙头仍有空间?》中提到,龙头白马相对非龙头的超额收益仅存在于部分行业。2020年以来的行情也体现了类似特征。我们从28个一级行业中,各选取一个代表性细分行业,发现2020年以来龙头较同行业非龙头超额收益近0.9%,仅50%的行业龙头表现好于非龙头样本。

强势行业中,龙头较非龙头涨幅具有显著优势,也即龙头表现好,行业才表现好。不同于龙头搭台,非龙头唱戏的格局,2020年以来,表现较好的行业中,龙头相较非龙头涨幅优势更显著。为减小龙头企业的影响,我们以等权的方式计算28个细分行业2020年以来涨跌幅,并等分为4组。仅行业涨幅为正的组,龙头涨幅大于非龙头。行业涨跌幅与龙头相对非龙头涨幅的相关系数达0.28。

年初以来,龙头相对非龙头表现与北上资金在龙头与非龙头的增减持差异密切相关。我们将北上资金年初以来在龙头标的的净增持占流通市值比例,减去在非龙头的净增持占比,计为龙头北上增持优势,并据此对28个细分行业排序与分组。龙头北上增持优势越大的组,年初以来龙头较非龙头涨幅优势越大。龙头北上增持优势与龙头相对非龙头涨幅优势的相关系数达0.44。可见北上资金的行为显著影响各行业的龙头相对非龙头表现。

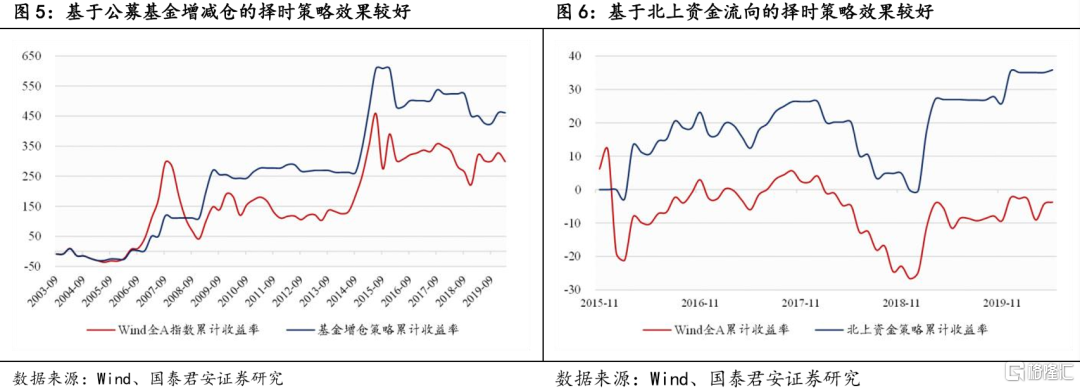

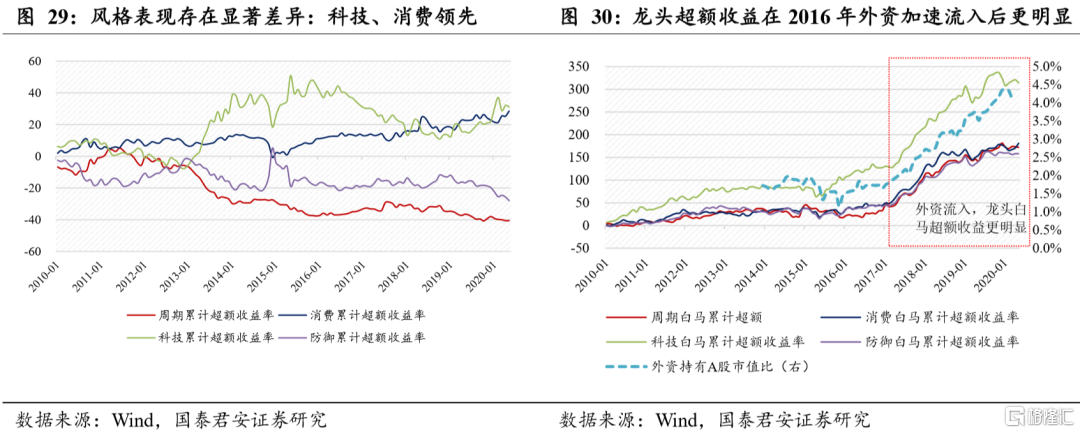

而历史上龙头相对非龙头的表现,也与北上资金的定价权密切相关。我们以中证800指数相对中证1000指数涨跌衡量龙头相对非龙头表现。龙头相对非龙头的表现与北上资金流入的斜率密切相关,在2017-2019年北上资金流入斜率最大的阶段,龙头相对非龙头表现较好,在其余时段非龙头表现更好。

从资金格局看,未来北上资金与公募基金仍为A股重要增量资金来源。尽管年初以来海外金融市场的动荡影响了外资流入的节奏,但在MSCI放缓上调A股纳入比例之下,北上资金仍持续流入,体现外资配置A股意愿较强,未来北上资金流入的趋势不会改变。而股票型基金在2018年以来加速流入A股,2020年1-5月股票型基金发行份额同比增长146%,未来公募基金仍有望成为A股重要增量资金来源。

从资金管理半径角度看,机构作为主要增量资金的情况下,资金向少数龙头集中的趋势难以改变。从外资角度看,A股仅作为其全球配置的一部分,外资对A股投研投入有限的情况下,重仓龙头成为理性选择。北上资金持股占流通股超过5%的A股仅330家。从公募基金角度看,规模前50位的主动管理权益类基金管理规模占同类基金的25%,资金向头部基金集中。而受限于主动管理基金持股的分散程度,公募基金持股比例达流通股5%的公司也仅481家。

因此,把握机构资金动向,选择优质龙头成为A股投资的主旋律。下文中,我们将分析机构资金动向对择时和行业配置有何启示,龙头行情节奏受什么因素影响,哪些行业龙头上涨潜力较大?

2. 资金:机构行为的前瞻性影响取决于资金流入斜率

择时角度看,基于基金增减仓及北上资金流向的择时策略效果均较好。基金方面,我们分别计算了季度末普通股票型基金与偏股混合型基金仓位环比变化,并求2者均值。我们构建策略:当仓位增加时,下季度持有Wind全A指数,否则空仓。结果显示策略表现较好:2003-2010年策略收益率为461%,Wind全A累计收益率为299%。策略的年化收益率为10.85%,Wind全A为8.61%,策略的Sharpe为0.31,Wind全A为0.16,策略的最大回撤为35.89%,Wind全A为64.13%。

北上资金方面,我们计算了每月的北上资金净增持额,并构建策略:净增持额高于近12个月均值时,下季度持有Wind全A指数,否则空仓。结果显示策略表现较好:2015-2020年策略收益率为36%,Wind全A累计收益率为-4%。策略的年化收益率为6.91%,Wind全A为-0.83%,策略的Sharpe为0.26,Wind全A为-0.18,策略的最大回撤为21%,Wind全A为34%。

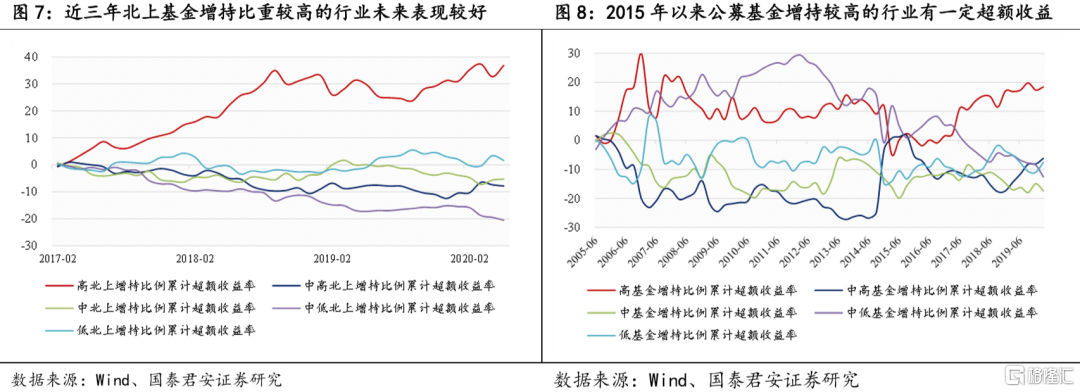

行业轮动角度看,北上资金前瞻性较强,基金前瞻性一般。北上资金方面,我们计算了月末各一级行业北上资金净流入占流通市值的比例,并据此排序,将行业分位5组。结果显示,北上资金净流入显著的行业,过去3年超额收益率约为37%,显著跑赢其他组别。从近3年累计多空收益率看,北上资金显著流入的行业相较显著流出的行业,未来收益率优势达32%。

公募基金方面,我们计算了季度末各一级行业基金净增持占流通市值的比例,并据此排序,将行业分位5组。结果显示,2005-2020年基金净增持显著的行业没有明显的超额收益,但2015年以来基金净增持显著的行业表现较好。

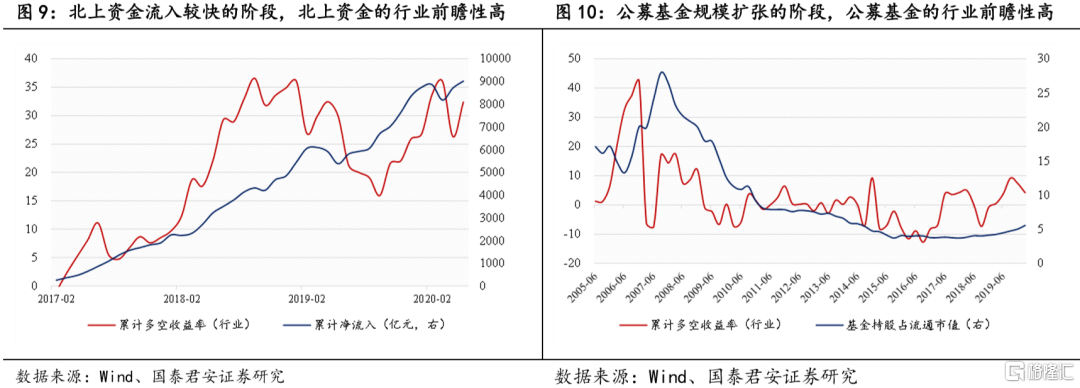

北上资金与公募基金在规模扩张阶段,其行业配置的前瞻性较高。北上资金方面,从节奏上看,北上资金流入较快的阶段,北上资金流入显著的行业收益率优势更大。公募基金方面,尽管近15年来公募基金的行业配置整体前瞻性一般,但在2005-2007、2016-2019年基金持股市值占A股比重提升阶段,基金增持显著的行业下季度超额收益较高,体现了较高的前瞻性。

选股角度看,北上资金前瞻性较强,基金前瞻性一般。北上资金方面。我们计算了月末全部A股北上资金净流入占流通市值的比例,并据此排序,将股票分位5组。结果显示北上资金选股前瞻性较好:北上资金净流入显著的股票,过去3年超额收益率约为45%,显著跑赢其他组别。从近3年累计多空收益率看,北上资金显著流入的股票相较显著流出的股票,未来收益率优势达50%。

公募基金方面,我们计算了季度末全部A股的基金净增持占流通市值的比例,并据此排序,将股票分位5组。结果与根据行业分组类似:基金净增持显著的股票近15年没有明显的超额收益,但2015年以来表现有所改善。

北上资金与公募基金在规模扩张阶段,其选股的前瞻性较高。北上资金方面,由于北上资金仍处于较快净流入趋势中,北上资金流入股票在下个月的收益率优势到目前为止仍保持良好。公募基金方面,同样在2005-2007、2016-2019年基金持股市值占市场流通市值比重提升阶段,基金增持显著的股票下季度超额收益较高。

融资余额变化对择时和行业表现的前瞻性弱于北上资金与公募基金行为。择时角度看,我们根据每个月融资余额的环比变化构建策略:环比净增加高于近12个月均值时,下季度持有Wind全A指数,否则空仓。结果显示根据融资余额变化择时的策略回报率略低于基准指数,尽管回撤更低。2010-2020年策略收益率为43%,Wind全A累计收益率为50%。策略的年化收益率为3.98%,Wind全A为4.56%,策略的Sharpe为0.059,Wind全A为0.063,策略的最大回撤为37%,Wind全A为48%。

行业轮动角度看,我们计算了月末各一级行业融资余额的环比变化占流通市值的比例,并据此排序,将行业分位5组。结果显示融资交易对未来行业表现的前瞻作用较小:融资余额增加显著的行业,过去10年超额收益率在0左右。而融资余额增加的行业表现较好的阶段为融资余额快速增加时期(2010-2015年)。

3. 择时:龙头相对收益取决于股债利差、估值、盈利

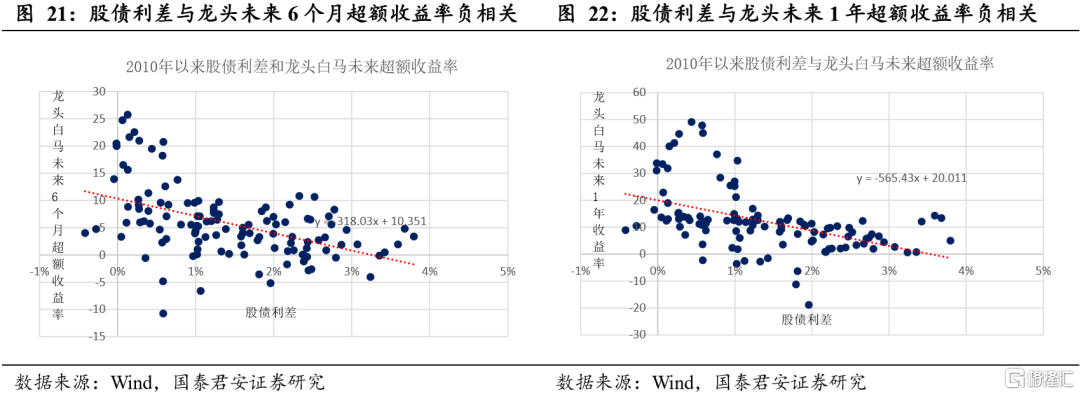

龙头的估值溢价与股债利差正相关,但较高的股债利差或限制龙头估值溢价上升空间。我们以Wind全A双非剔除亏损公司(整体法)市盈率的倒数与1年期国债收益率之差构建的股债利差达到近10年95%分位。为了减少行业对实证结果的影响,我们从每个一级行业中选2个龙头,构建了龙头组合。龙头组合PB中值较全部行业中值的溢价与股债利差正相关。股债利差较高时,较低的国债收益率使得固收+的需求提升,类固收的优质龙头配置需求提升。但从周期角度看,当股债利差见顶时,也是龙头配置拥挤度较高时,龙头溢价继续向上空间可能有限。

股债利差与龙头未来收益率正相关,但与龙头未来超额收益负相关。绝对收益方面,股债利差与龙头组合未来6个月、1年的龙头收益率均正相关,相关系数分别为0.1和0.2,且随着持有期延长,龙头未来收益率对股债利差回归的斜率变大。相对收益方面,股债利差与龙头组合未来6个月、1年的龙头超额收益率均负相关(以等权的27个行业指数为基准),相关系数分别为-0.48和-0.49,且随着持有期延长,龙头未来超额收益率对股债利差回归的斜率绝对值变大。因此在股债利差较低时,龙头未来绝对收益空间大,但龙头未来表现弱于非龙头。

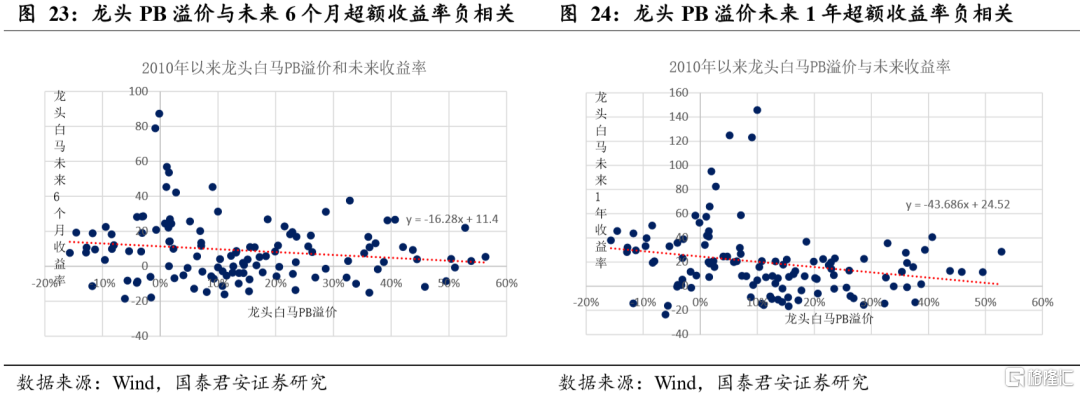

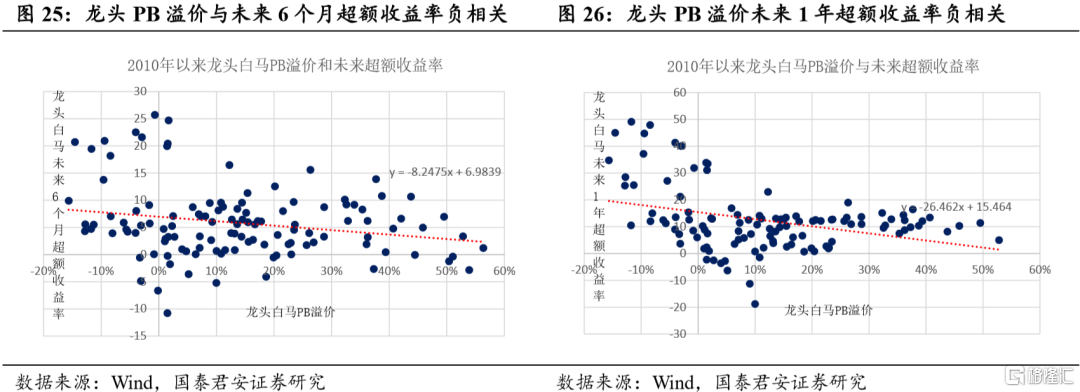

龙头相对行业的估值溢价与龙头未来收益率负相关,与龙头未来超额收益率同样负相关。绝对收益方面,龙头组合相对行业的PB溢价与未来6个月、1年的龙头收益率均负相关,相关系数分别为-0.16和-0.24,且随着持有期延长,龙头未来收益率对估值溢价回归的斜率绝对值变大。相对收益方面,龙头组合相对行业的PB溢价与未来6个月、1年的龙头超额收益率均负相关,相关系数分别为-0.22和-0.35,且随着持有期延长,龙头未来超额收益率对估值溢价回归的斜率绝对值变大。

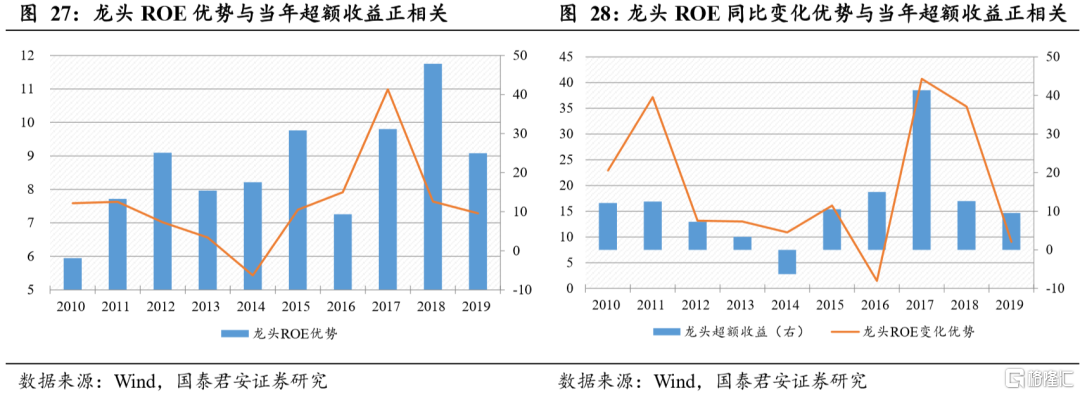

龙头盈利优势与当年超额收益率正相关。我们以T年5月-T+1年4月的表现与T年龙头组合的ROE配对,发现龙头组合相对行业的ROE优势与龙头当年的超额收益率正相关,相关系数为0.23。而龙头ROE同比变化相对行业的优势与龙头当年表现相关性更显著,相关系数达0.59。

4. 赛道:医药、食品领先,一线看消费,二线看科技

风格板块层面,尽管风格板块表现差异显著,龙头的超额收益在各风格板块普遍存在。从近10年走势看,消费、科技累计超额收益率明显领先于周期、消费。但我们的龙头组合相对行业的超额收益在4大类风格均明显存在,尤其是在2016年外资加速流入后,龙头超额收益更明显。

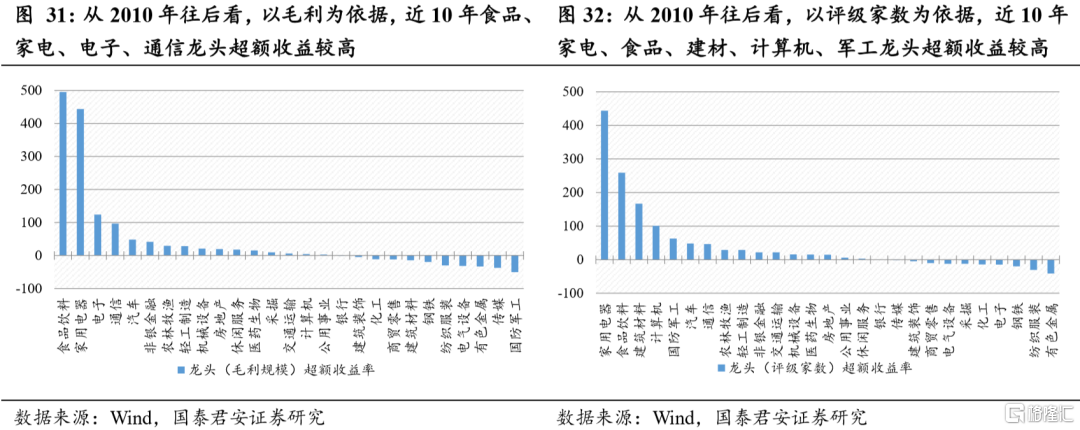

行业层面,不同行业龙头的超额收益具有显著差异。首先,我们回答过去龙头今何在?10年前食品、家电、计算机、通信龙头近10年的超额收益率相对较高。我们用2种方式定义龙头:(1)毛利规模前10%的公司;(2)评级机构家数前10%的公司。对于每个一级行业,我们在2009年末分别选出2个定义下的龙头样本,并比较龙头相对其他公司近10年的超额收益。在2种定义下,食品、家电、计算机、通信龙头的超额收益率相对较高,即科技和消费龙头在较长时间后优势保持的概率较大。

从过去龙头的没落看,行业见到天花板、行业发生变革、行业难以集中的情况,龙头没有超额收益。在龙头超额收益不明显的行业中,往往存在行业天花板(有色金属、钢铁),行业发生变革(零售、传媒)、龙头份额无法集中(纺织服装、建筑)等特征。

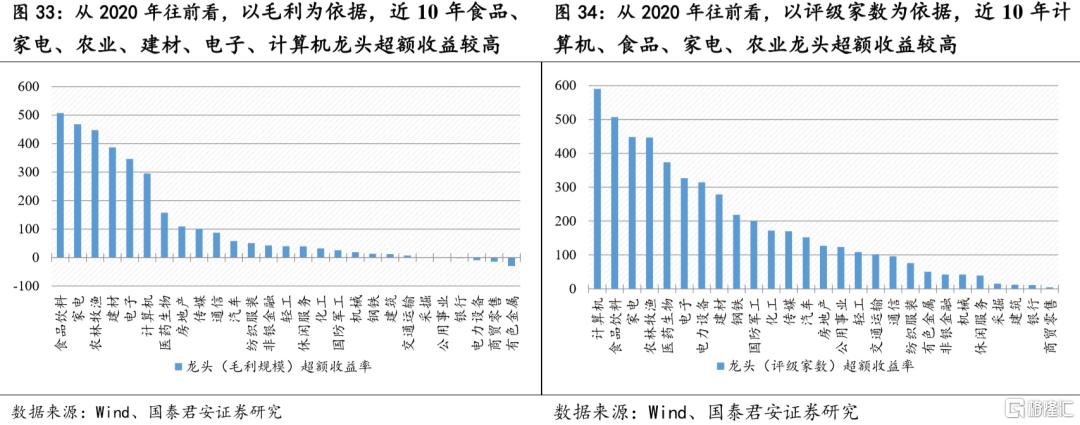

其次,我们回答当今龙头何处来?当前食品、家电、农业、建材、计算机、电子行业的龙头近10年超额收益率相对较高。对于每个一级行业,我们在2020年一季度末分别选出2个定义下的龙头样本,并比较龙头相对其他公司近10年的超额收益。在2种定义下,食品、家电、农业、建材、计算机、电子龙头的超额收益率相对较高。即科技和消费龙头在过去表现较好,或者说这些行业龙头是在市场竞争中成长起来,而非固有的体量优势。

从当今龙头的崛起看,具有马太效应、错位竞争、行业成长属性的行业,龙头企业回报率高。在《解构龙头溢价,哪些龙头仍有空间?》中我们提到,家电、食品行业龙头具有显著的品牌壁垒和经营效率优势,马太效应下龙头可以不断抢占非龙头企业的份额。而农业、建材具有“大行业、小公司”属性,由于壁垒较低,行业集中度较低,龙头企业通过不断将落后产能挤出市场即可获得较大的成长空间,体现优质企业和作坊式企业的错位竞争。计算机、电子龙头则面临技术创新带来的增量市场空间,并具有技术、规模、客户等全方位优势。

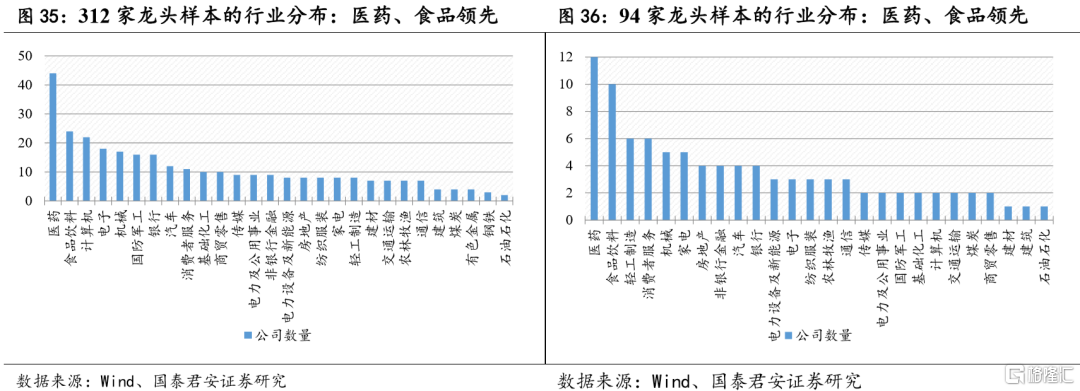

长期看,不同行业出现龙头的数量存在显著差异,龙头样本中医药、食品公司数量明显领先,一线龙头看消费、二线龙头看科技。我们为A股长期龙头设立2个标准:(1)2010年以来(或上市以来)公募基金持仓占流通股比例大于等于3%的季度占比达90%且大于10个季度;(2)2010年以来(或上市以来)被大于等于7家卖方机构覆盖的季度占比达90%且大于10个季度。2个标准取并集共312家公司,取交集共94家公司。不同行业出现龙头的数量存在显著差异:2个集合中,医药、食品公司数量均明显领先;在312家样本中,计算机、电子、军工等科技龙头数量较多;在94家样本中,轻工制造、消费者服务、家电等消费龙头数量较多。

5. 行业配置:资金偏好、行业景气度、估值性价比

我们根据资金偏好、行业景气度与估值性价比3个维度选择细分行业。建议关注券商、传媒(游戏、影视)、家电(白电、小家电)、电子(半导体、消费电子)、计算机(信息安全、医疗IT)、军工(航空产业链、航天产业链)。

券商:政策推动行业景气+集中度双提升。1)龙头红利:行业监管趋严,龙头券商优势更加明显;2)改革加速:中小板注册制、分拆上市、并购重组及再融资、新三板等改革提速;3)金融环境:低利率下资本市场有望持续活跃。

传媒:政策+模式+技术驱动行业景气回升。1)政策催化:电影局等部委出台措施扶持电影行业,近期全国一网公司成立;2)商业模式:短视频、导购电商等业态快速发展;3)技术创新:5G加速建设,高清视频与云游戏有望快速发展;4)关注游戏:游戏出海受益于海外需求,云游戏受益于5G建设,以及影视:内容端减量提质,视频付费规模提升,影院复工临近。

家电:内需快速恢复,集中度加速提升。1)景气趋势:线下需求修复趋势明显,内需改善具有确定性;2)行业格局:疫情加速行业市场集中度提升,龙头竞争优势持续扩大;3)关注白电:线上线下消费复苏,龙头优势持续扩大,以及小家电:线上占比高,新品类需求大幅增长。

电子:疫情后景气周期将回归,国内产业链快速发展。1)全球周期:2019年全球半导体周期已触底,5G周期中需求终将回归;2)中国趋势:国内IC等电子产业链迅速发展,材料+设备+制造全面进步;3)关注半导体:内资晶圆产线快速扩产,产业链景气度有望维持数年,以及消费电子:无线耳机销量快速增长,平板电脑和笔电需求稳健增长,手机期待换机潮。

计算机:新基建与信创提供盈利确定性,把握细分赛道成长机遇。1)新基建:医疗信息化、政务云、智慧城市、电力物联网等需求增速提升;2)信创:信息安全、银行IT等需求提升;3)关注信息安全:等保2.0带来超过270亿元市场增量,未来2-3年景气度将持续提升,以及医疗IT:电子病历评级、互联互通评级等政策拉动需求,疫情增加区域医疗投资。

军工:大国博弈增加国防投入确定性,改革加速提供上行催化。1)长期看军费:大国博弈背景下,国防补短板需求更为迫切,装备列装有望保持稳健增速;2)短期看改革:股权激励、资产证券化频率加快,定价改革有望逐步落地;3)关注航空产业链:我国空军整体力量不足,复合材料等领域单机价值提升,以及航天产业链:传统装备稳步增长,卫星互联网建设带来增量需求。

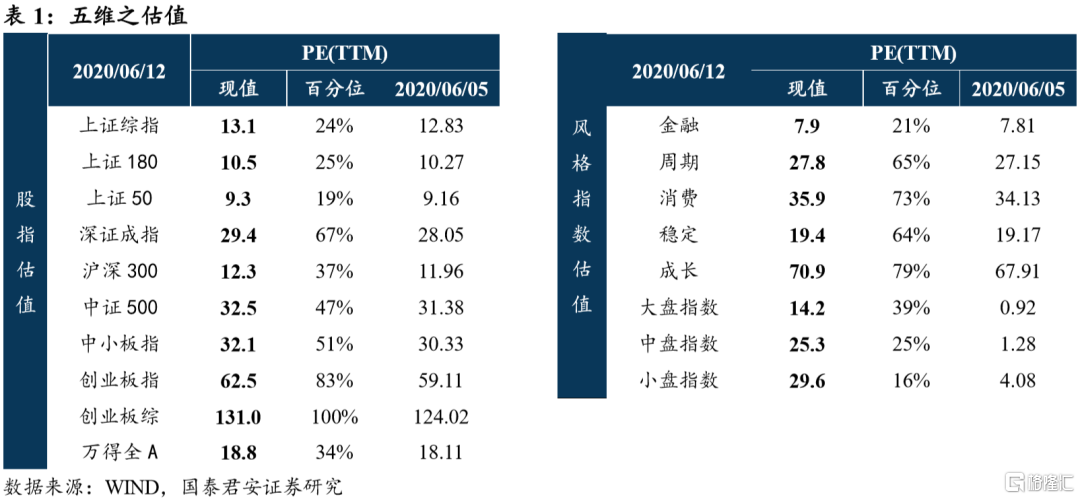

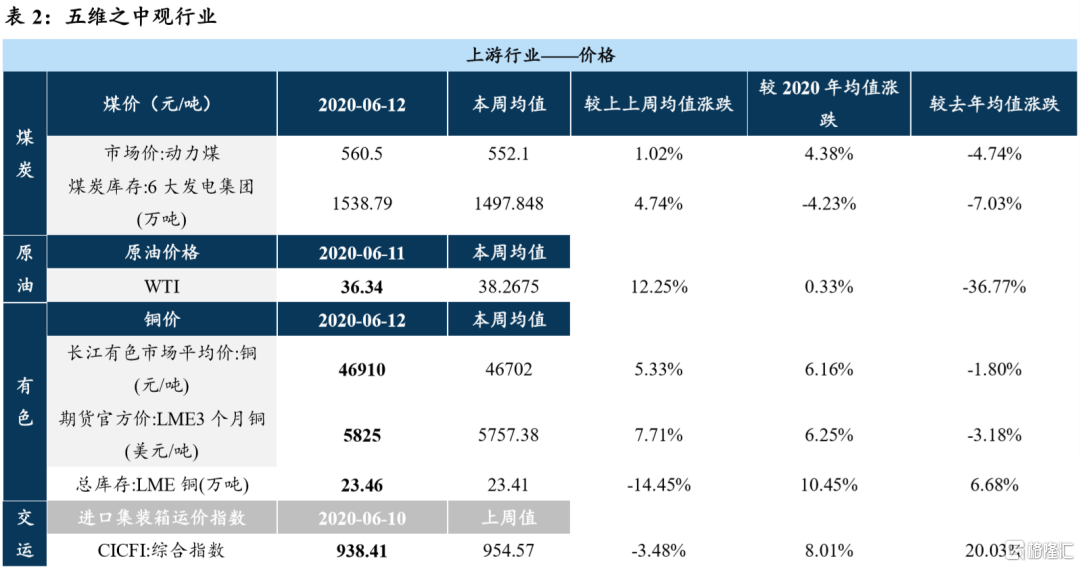

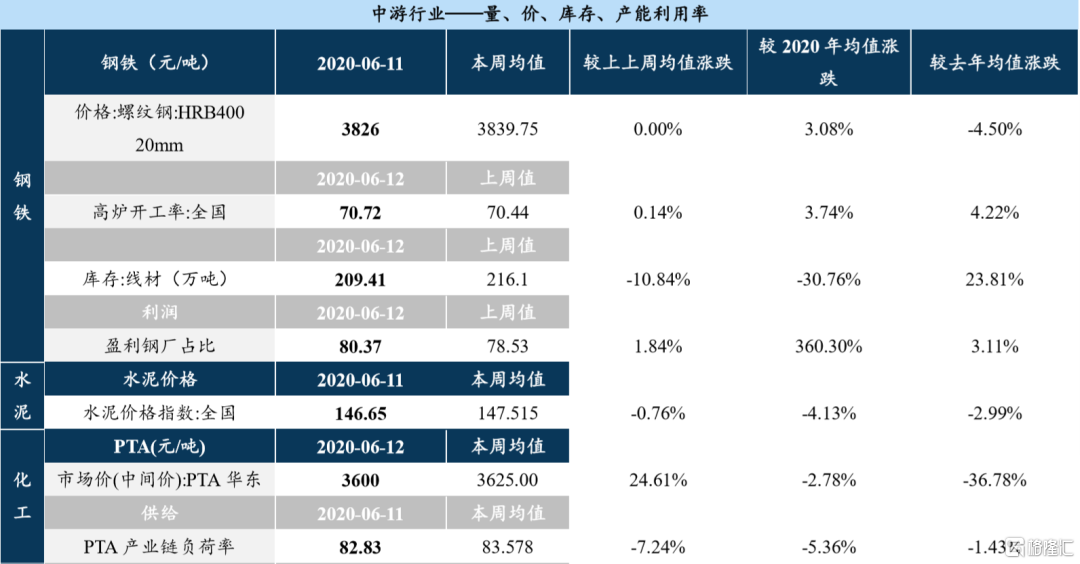

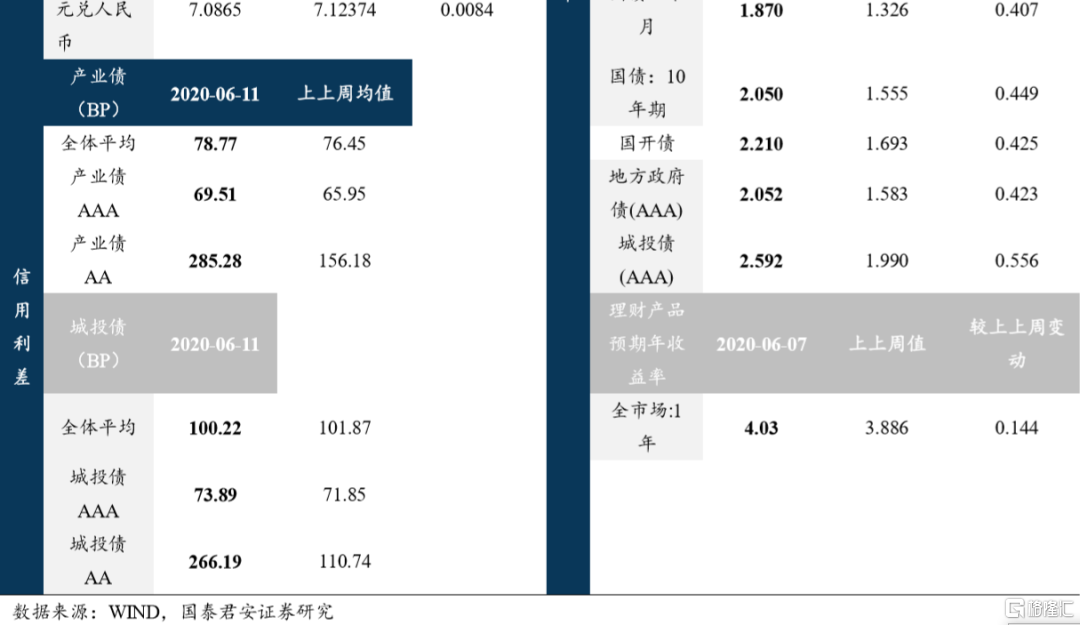

6. 五维亮点