下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

6月11日,中国领先的移动开发者服务提供商极光(NASDAQ:JG)公布了截至2020年3月31日第一季度未经审计的财报。

一、开发者服务收入高速增长72%,SaaS业务收入和毛利占比大幅提升

2020年第一季度,极光的收入为1.262亿元人民币,同比下降45%。收入下降为情理之中、预期之内的事情。公司从2019年3季度开始就已经开始战略转型,聚焦开发者服务和SaaS产品,收缩传统广告业务。公司利用疫情这个机会加速了这个转型,大幅收缩低毛利高风险的传统广告业务。收入的下降完全是由于广告业务的收缩造成的,而公司的核心业务(开发者服务和SaaS产品)虽然受疫情影响,仍然持续保持健康增长态势,同比上涨了15%。

极光的营业收入主要来自开发者服务、SaaS产品和精准营销收入三部分。

1、开发者服务收入

极光的开发者服务收入可以细分为两部分,第一部分是原有的开发者服务收入,第二部分是增值服务,包括广告SaaS和轻推送服务。

据了解,极光广告SaaS和轻推送服务(用于帮助开发者更好的增长用户群和变现)收入列示为开发者服务项下的"增值服务"是从第一季度开始的,而其他收入分类保持不变,这反映出极光进一步明确向SaaS战略转型的目标。

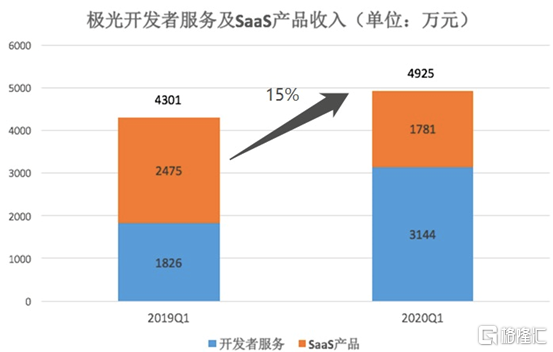

开发者服务再一次成为公司本季度的亮点,财报显示,2020年一季度,极光在订阅业务和增值服务强劲增长的驱动下,开发者业务收入达3144万元人民币,同比增长达72%。

极光创始人兼首席执行官罗伟东表示:"自2019年第四季度开发者增值服务推出,市场对该服务的接受度超过我们的预期。第一季度开发者增值服务平均月收入约为210万元人民币,而四月份的收入已在此基础上实现翻番,我们预计收入强劲增长的趋势会在第二季度得以延续。"

2、SaaS产品收入

极光的SaaS产品金融风控、市场洞察以及商业地理服务(iZone)。2020年一季度,由于新冠肺炎疫情的爆发影响了客户对于金融风控以及商业地理服务的需求,该类产品收入同比下降28%至1780万元人民币。

极光总裁陈菲表示:"开发者服务和SaaS 产品均属于SaaS业务,是极光正在战略聚焦转型的业务。今年一季度,尽管受到疫情和季节性疲弱的影响,包括开发者服务和SaaS产品在内的核心业务的收入仍同比保持了15%的健康增长,毛利润同比增长20%。"

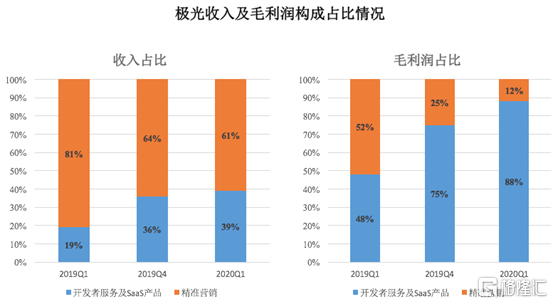

财报显示,今年一季度,极光的开发者服务和SaaS产品收入占比达到39%,较去年同期的19%有显著增长;就毛利润贡献而言,开发者服务和SaaS产品的毛利润占比为88%,已成为公司的主要利润源泉。

极光的SaaS业务持续健康增长,并贡献越来越多的收入和毛利,成为公司现在和未来的收入、利润的增长驱动力,证明公司战略聚焦开发者服务转型已经卓有成效。

极光首席财务官黄尚能表示:"鉴于开发者服务和SaaS产品对毛利润的贡献越来越显著,我们相信公司已经找到了更高质量、更具应变力、更可持续性的商业模式,这将支持并推动未来的利润率和盈利能力进一步提升。"

3、精准营销收入

随着公司的战略转型,精准营销业务对公司收入及利润的重要性正在淡化。财报显示,2020年一季度,精准营销业务收入占比从去年同期的81%下降至61%,毛利润的贡献占比更是下降至12%。随着业务转型的推进,公司的收入和盈利能力不再依赖于传统的精准营销业务,精准营销业务的收入和毛利的占比还会持续下降。

由于精准营销业务是公司过去收入的重要组成部分,在转型过程中会导致极光整体的营业收入出现下降,因此整体收入和去年同期相比没有可比性,未来也应该关注极光核心业务的收入和毛利增长。

二、一季度毛利率为33%,维持稳定

财报显示,极光一季度毛利润为4130万元人民币,同比下降35%;净亏损为5100万元人民币,2019年同期为2370万元人民币;非公认会计准则下,经调整的净亏损为4320万元人民币,经调整的息税折旧摊销前利润为-3030万元人民币。

虽然公司正在推行有效的成本管控措施,提升运营和技术效率,但由于收入的下降,仍然录得亏损。

从成本费用来看,公司一季度的营收成本为8490万元人民币,同比下降了49%,主要由于媒体成本减少以及员工成本减少,但为短信成本增加所部分抵销。2020年一季度,极光的总运营费用为9310万元人民币,同比减少1%,其中研发费用为4140万元人民币,销售及市场推广费用为2520万元人民币,管理费用为2650万元人民币。

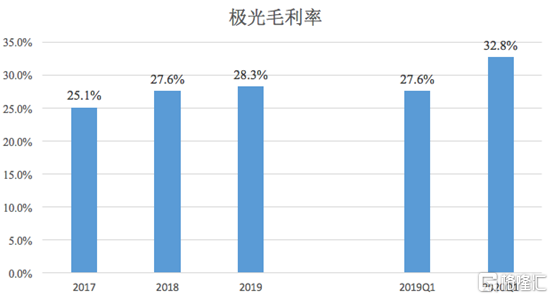

值得注意的是,尽管2020年第一季度营商环境困难,但极光一季度的毛利率仍然维持在33%,环比持平,较去年同期的27.6%有显著提升。随着低毛利率和高风险的精准营销业务被慢慢淡化,SaaS业务稳步增长、规模壮大,极光的毛利有望持续维持高位。

账面现金方面,截至2020年3月31日,公司持有的现金及现金等价物、受限资金及短期投资为3.834亿元人民币,维持在健康水平。

三、疫情加速线上化,极光向以SaaS为基础的新模式转型

2020年突如其来的新冠肺炎疫情对企业的经营和个人的生活习惯都产生了重大的影响,疫情正在加速推动各行各业线上化、数字化转型升级。

为顺应数字化时代的发展潮流,极光正由传统的精准营销模式向以SaaS为基础的开发者服务模式转型,为开发者铺设线上基础设施。成立于2011年的极光是国内领先的移动开发者服务提供商,专注于为移动应用开发者提供稳定高效的消息推送、即时通讯、统计分析、极光分享、短信、一键认证、深度链接等开发者服务。

极光在开发者服务方面具有先行优势,也具有深厚的积累。根据公司最新的财报显示,使用过极光开发者服务的移动应用数量出现大幅增长。截至2020年3月31日,极光已经为超过149.9万款移动应用提供服务,而去年同期为116.5万。2020年第一季度,极光持续赋能开发者和传统行业客户,付费客户数量去年同期的1951增长至2211。

另外,极光的核心业务数据包括月度独立活跃设备数、累计SDK安装量、付费客户数量均交出不错的成绩。财报显示,2020年3月,极光的月度独立活跃设备数量从去年同期的10.7亿大幅增长至13.6亿。截至2020年3月31日,极光的累计SDK安装量由去年同期的227亿大幅增长至372亿。

极光的核心业务数据和财务数据也是大部分互联网企业在一季度的真实写照,即短期财务数据承压,但是业务核心数据亮眼。疫情对短期的影响大多都为负面的,但是从更长期的角度来看,会加速推动企业和个人对科技创新的需求,加速大数据、SaaS线上化工具对各行各业的赋能。

迈入后疫情时期,社会逐渐恢复常态化,极光也已经于3月中旬全面恢复到疫情前的水平,以响应绝大多数客户在3月中下旬重启正常运营的需求,由此预计公司在二季度会有较好的恢复。

从更长远的发展来看,SaaS已经成为产业互联网时代的关键词,极光向以SaaS为基础的新模式转型,具有多重好处,例如SaaS业务的客户大部分都是预付的,这可以降低坏账的风险,而且SaaS产品的合同续约率会更高,客户粘性会更高高,这使得公司的收入来源更加稳定,未来收入的可预见性、可确定性更高。而对价值投资来说,确定性压倒一切。

四、估值逻辑将改变?被低估的SaaS公司

由于过去极光的大部分收入来源为精准营销业务,而去年包括今年广告行业都是困难重重,以广告为收入的公司都受到了巨大的冲击。在互联网广告困难的一年中,极光的估值也或因此一直遭受挤压,股价处于低谷。

截至2020年6月11日,极光的股价为1.58美元,总市值仅为1.813亿美元,PS(TTM)仅为1.41。

由于价值被低估,极光于去年在市场上开始回购公司股票。截至2020年3月31日,公司已经回购920,606股美国存托股票(ADS)。6月11日,极光宣布董事会已延长股票回购计划期限,并批准了一项新的回购计划,按照该计划,公司将在未来十二个月内回购至多1000万美元的公司股票,回购计划反应了公司对未来的发展信心。

值得思索的是,极光已经加速向SaaS战略转型,开发者服务和SaaS产品为公司贡献的毛利润已经达到近九成。那么,投资者对极光的估值模式是否即将迎来切换?

若给予极光SaaS公司的估值水平,那么极光的估值和市值具有巨大的上升空间,毕竟美股SaaS公司大多能获得8-10倍的PS,而极光目前仅有1倍多。随着线上化的加速,港股的SaaS概念股近期的表现也是非常亮眼,其中微盟集团拥有12倍的PS,中国有赞也获得10倍的PS水平。

极光是面向开发者开展SaaS业务的领先者,作为该垂直SaaS领域的龙头,极光具有良好的长期增长前景。当然,参照Salesforce、Workday等公司在向SaaS业务转型过程中的估值变化情况,估值的切换需要经历一段时间的调整。不过,估值逻辑的变化或许会迟到,但不会缺席。