下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者:靳毅团队

来源:靳论固收

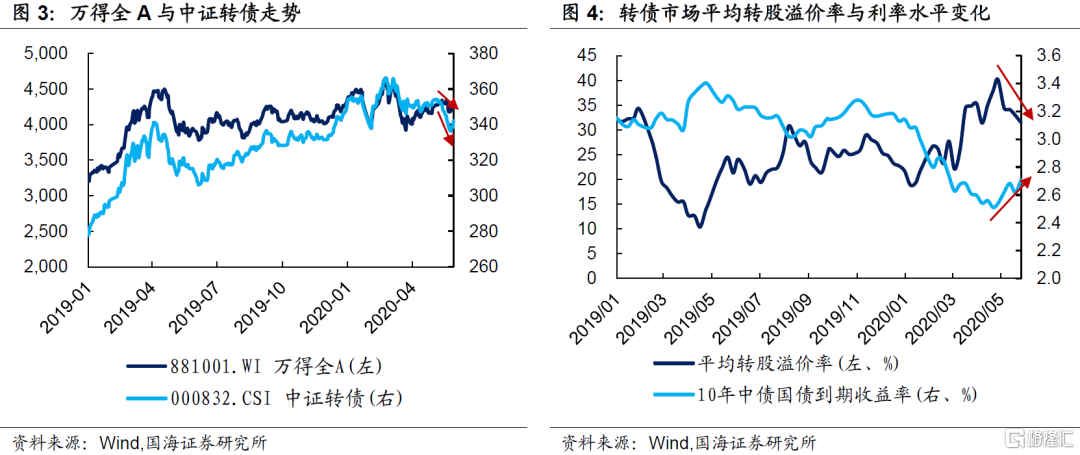

最近,转债市场一改前期强势走势,呈持续下跌态势,而且市场表现要弱于权益市场。以中证转债指数为例,从5月11日开始,一直到5月25日,出现了11连跌。5月26日之后虽然出现了小幅反弹,但从上周开始又转头向下。

那么,是什么造成了近期转债市场的回调?历史上是否出现过类似的情况?当前,这波转债回调是否已经到位呢?本文试图通过梳理转债历史表现,来回答上述问题。

1、本轮转债市场回调过程

回看5月份以来转债市场的回调,还要从泰晶转债的强赎公告说起。5月6日傍晚,泰晶科技发布了提前赎回泰晶转债的提示性公告。

事实上,在此之前,泰晶转债早已触发强赎条款,不过3月份公司曾多次发布公告表示不会提前赎回,这无形中给了投资者继续炒作的机会。

截至5月6日收盘,泰晶转债收盘价已高达365元,转股溢价率更是高达171%,是非常典型的“双高转债”。“双高转债”遭到强赎后必然会迎来暴跌。因为一旦触发强赎条款,投资者会有三种选择:

1)等着上市公司以低价赎回(一般是面值加上补偿利率);

2)转换成股票卖出;

3)二级市场上卖出。

但是,由于双高转债的高价格和高转股溢价率,前两个选择都意味着巨亏,所以很多投资者会在二级市场上以低价抛售,双高转债便会出现暴跌。

泰晶转债的强赎事件给参与双高转债炒作的投资者当头一棒,5月7日当天,市场上的双高转债(转债价格>130元,转股溢价率>30%)纷纷暴跌。受此影响,转债市场的炒作情绪明显降温,整个市场的成交额大幅缩减。

可以说,泰晶转债事件作为导火索引发了转债市场的回调。然而,就在该事件影响尚未消散之际,国内股票市场和债券市场也出现了一些新的变化。

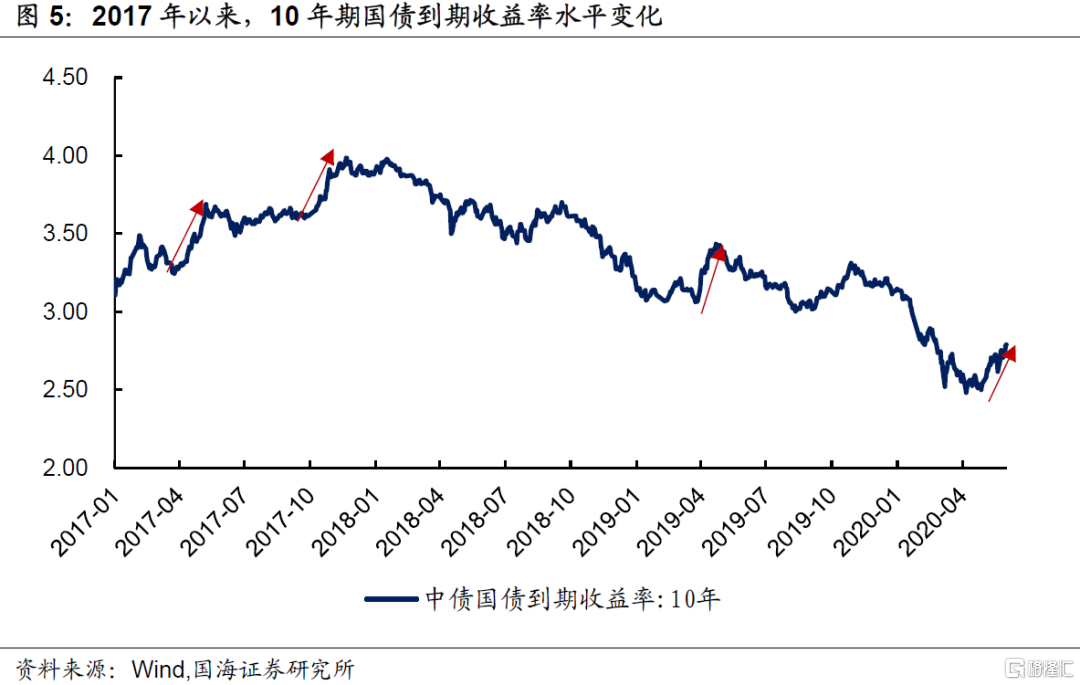

第一个是,5月14日有2000亿元MLF到期,但是当天央行并未续作,15日央行进行了MLF操作,但投放规模仅有1000亿元,减少了一半,而且中标利率也维持在2.95%不变。这意味着市场对于货币进一步宽松的预期落空,受此影响,利率水平快速上行。

第二个是,5月15日,美国商务部方面宣布,将全面限制华为购买采用美国软件和技术生产的半导体,时隔数月,中美贸易摩擦再次升级。

这两个不利的市场变化,加速了转债市场和转债估值的回落。一方面,中美贸易摩擦升级,以及市场预期流动性边际收紧的情况下,投资者对于后续的股市走势不乐观,自然也不看好转债市场表现。

另一方面,利率的快速上行不仅压缩了转债债底,而且使得债基面临赎回压力,转债配置也会被动减少,相应地,转债估值受到压制。

2、 历史上是否有类似情况?

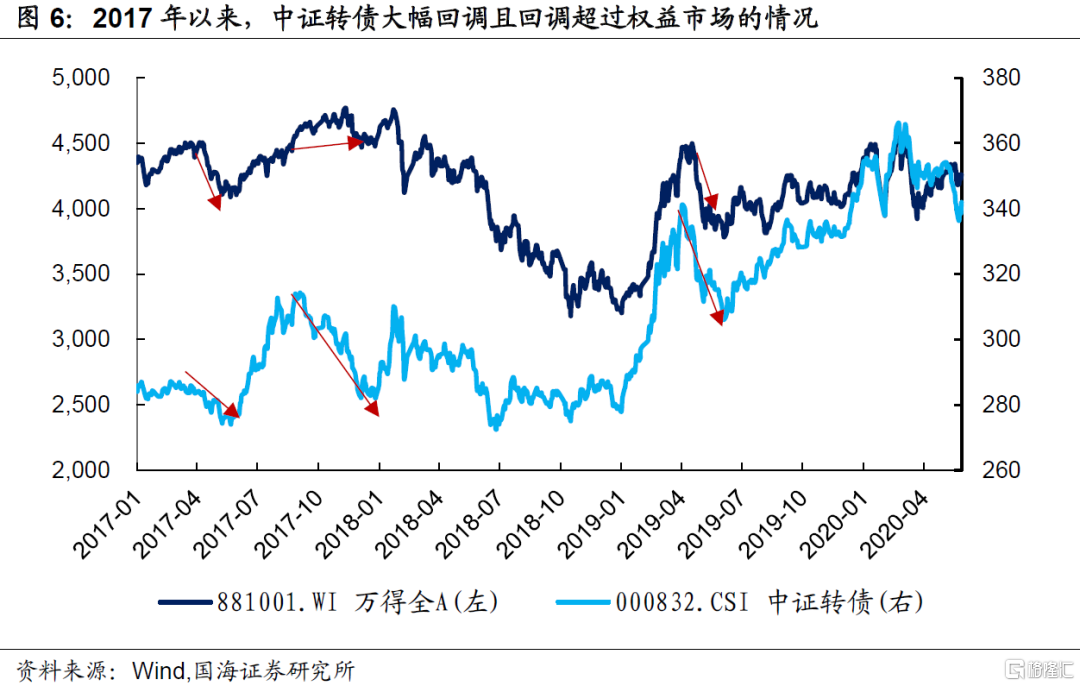

那么,历史上是否出现过类似的情况?当时,转债市场的走势又是如何变化的?2017年以来,10年期国债到期收益率分别在2017年4月,2017年10月,2019年4月,以及2020年5月份,出现了快速上行的情况。具体来看:

(1)2017年4月份,在金融去杠杆全面展开,银行理财监管趋严,以及国内经济边际好转的情况下,利率快速上行。同期,权益市场震荡下行,转债市场跟随下行。但转债市场表现没有明显弱于权益市场,可能与转债指数已经处于相对低位,下跌空间有限有关。

而在5月底之后,利率水平不再大幅上行,权益市场也触底回升,转债市场开始大幅上涨。

(2)2017年10月-11月份,利率水平大幅上行,期间权益市场整体震荡向上,但是转债市场却与之形成了背离,呈大幅下跌趋势,转债估值水平明显压缩。当然,这一时期除了利率上行压制估值之外,转债市场大幅扩容,供给增加对估值也有所影响。

(3)2019年4月份,由于一季度经济数据较好,货币政策边际收紧,10年期国债收益率大幅上行。受流动性边际收紧的影响,叠加前期春季躁动行情下权益市场涨幅较高,所以4月份之后权益市场出现了明显调整。

而同一时期,转债市场也出现了大幅调整,且调整幅度不弱于权益市场,估值有所压缩。

总结来看,当市场资金面大幅收紧,利率快速上行时,转债市场一般都会出现调整,一方面是因为流动性收紧下权益市场有所调整,转债跟随正股变化。

另一方面有自身估值压缩的因素,尤其是在前期转债市场涨幅较高的情况下,利率上行更有可能对转债估值形成压制。

而从以往规律来看,当利率水平不再继续上行,而是进入震荡或下行趋势时,利率压制下的转债调整也就基本上接近尾声了。紧接着,转债会迎来一波修复行情,但再往后的转债走势则取决于权益市场的变化了。

3、下阶段转债市场展望

整体来看,5月份以来的转债市场回调,有泰晶转债暴跌后市场情绪降温的影响,但主要影响因素还是资金收紧下利率的快速上行。

考虑到近期央行采取边际收紧的操作,主要是为了遏制资金空转和“浑水摸鱼”现象。而且,利率的快速上行不利于实体经济在疫情后的复苏。

另外,从央行近期OMO操作判断,当DR007上行至2%以上时,央行会加大货币投放力度,因此利率上行有顶。

下阶段,利率或将迎来箱式震荡的格局。相应地,因利率上行造成的转债市场估值大幅压缩的现象也将有所缓解。

不过,当前权益市场仍然面临着中美贸易摩擦升级,疫情二次冲击海内外经济的可能性,这些因素均会影响权益市场的风险偏好。另外,当前上证指数仍位于2900点之上,而3000点仍然是一个重要的阻力位。

在这样的情况下,转债投资策略应该以防守为主,一方面是临近中报季,自上而下关注一些优质行业龙头。

另一方面,从不同价格转债指数表现来看,低价格转债占绝对优势,这也是低价策略盛行的主要原因。所以,从性价比出发,可以积极布局一些绝对价格出现回调的中低价转债,同时结合新基建和经济弱复苏的逻辑。具体可以关注亨通转债(通信)、交科转债(建筑)、天目转债(旅游)、光大转债(银行)等。

4、风险提示

第一,权益市场大幅回落。

第二,货币政策发生不利变化。