下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者:盛松成

来源:首席经济学家论坛

1. 加大宏观政策实施力度稳企业保就业

高度重视此次疫情对企业、尤其是中小企业经营和就业的影响,把稳就业放在更加突出的位置;不以房地产作为刺激经济的手段,但应在“房住不炒”的前提下稳定房地产投资和销售;加大财政政策的逆周期调节力度,提高中央财政赤字率,加强中央对地方的转移支付;货币政策应有效舒缓本次疫情给企业带来的流动性压力,努力降低企业的经营成本。

今年《政府工作报告》提出的就业目标为城镇新增就业900万人以上(去年为1352万),城镇调查失业率6%左右,城镇登记失业率5.5%左右。但今年2月我国城镇调查失业率已上升至6.2%,环比提高0.9个百分点。3月、4月,全国调查失业率分别为5.9%和6%(关注“隐性失业”)。

据第四次经济普查数据,2018年末,我国有中小微企业法人单位1807万家,占全部规模企业法人单位的99.8%,吸纳就业人员2.3亿人,在所有企业法人单位的就业占比达79.4%。另据工商总局数据,同期我国个体工商户7137.2万户,涉及1.5亿从业人员。

2. 稳健的货币政策将更加灵活适度

疫情以来,我国在金融宏观调控和货币政策方面实施的对冲政策累计规模达5.9万亿元:

2次定向降准(对农村信用社、农村商业银行、农村合作银行、村镇银行和仅在省级行政区域内经营的城市商业银行)共下调存款准备金率1个百分点、加大公开市场操作力度等,超预期投放流动性;3000亿元专项优惠再贷款、1.5万亿元普惠性再贷款再贴现、6000亿元新增政策性银行贷款额度,优先支持疫情防控重点医用物品和生活物资生产企业、受疫情影响较大的中小微企业和服务业企业等;引导公开市场逆回购操作利率、中期借贷便利(MLF)利率、贷款市场报价利率(LPR)分别下行。公开市场操作7天逆回购利率、1年期MLF利率均调降20BP;1年期LPR目前已降至3.85%(2019年8月为4.25%),5年期以上LPR降至4.65%(2019年8月为4.85%)。

4月末,普惠小微贷款余额同比增长25.1%,增速比去年末高2个百分点。4月新发放普惠小微贷款平均利率为5.24%,比去年12月下降0.77个百分点。

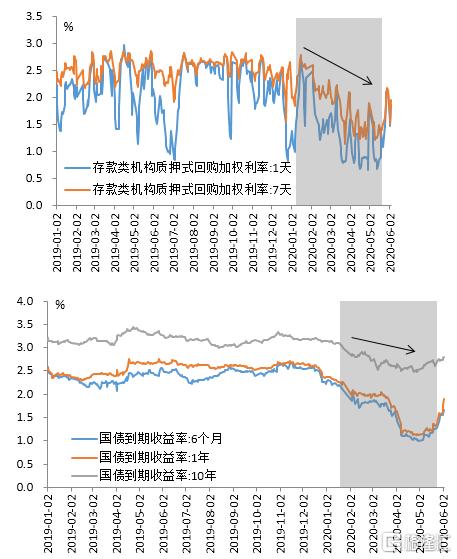

从疫情爆发(1月22日)至两会前(5月21日), DR007已经从2.6154%下降至1.4214%,累计下降超过1200BP;同期,十年期国债到期收益率从3.0273%降至2.6698%。

截至6月9日,DR007和十年期国债到期收益率分别为1.9096%和2.8250%,央行的政策意图已很清晰,即不搞大水漫灌。

4月份企业贷款同比多增

4月末,M2同比增长11.1%,分别比上月末和上年同期高1个和2.6个百分点;M1增长5.5%,分别比上月末和上年同期高0.5个和2.6个百分点;4月末超储率为1.9%,比上年同期高0.7个百分点;信贷投放速度明显加快,货币乘数处于6.72的高水平。4月末,金融机构人民币贷款余额161.91万亿元,同比增长13.1%,是2019年6月以来的最高水平;4月份新增1.70万亿元,同比多增6818亿元,其中,企(事)业单位人民币贷款同比多增6092亿元;4月末,制造业中长期贷款余额同比增长17.8%,比上月末高1.1个百分点,是2011年3月以来的高点。

创新直达实体经济的货币政策工具

经国务院同意,6月1日,人民银行联合银保监会、财政部、发展改革委、工业和信息化部印发了《关于进一步对中小微企业贷款实施阶段性延期还本付息的通知》:对今年年底前到期的普惠小微贷款本金、存续的普惠小微贷款应付利息,最长延长到2021年的3月31日,免收罚息。普惠小微贷款包括单户授信1000万元及以下小微企业贷款、个体工商户和小微企业主经营性贷款,只要是6月1日到12月31日期间到期的本金和应付利息都在政策范围之内;

只要企业提出延期还本付息申请,根据商业原则保持有效担保安排或提供替代安排,且承诺保持就业岗位基本稳定,银行业金融机构就应当予以办理;

激励措施:创新货币政策工具,给予地方法人银行办理延期的普惠小微贷款本金的1%作为激励。预计激励的贷款金额接近4万亿元。(按照测算,符合“应延尽延”要求的普惠小微企业贷款约为7万亿,但该激励措施只面向地方法人银行也就是中小银行)

和财政部门一起创设货币政策工具,由中央银行提供4000亿元的再贷款专用额度,从今年6月起四次批量购买(6月份、7月份、10月份、明年1月份)符合条件的地方法人银行在今年3月1日到12月31日期间新发放的普惠小微信用贷款的40%,一年后银行再把贷款购回(实际上是无息再贷款)。预计可带动相关地方法人银行新发放普惠小微信用贷款近1万亿元(去年这些银行发放的信用贷款约3000多亿);

激励措施:贷款期限要求不少于6个月,仍然委托原来发放贷款的银行进行管理,企业支付的利息归放贷银行所有,同时信贷风险也由银行承担。

3. 美联储应对疫情冲击的措施及影响

3月3日和3月15日,美联储两次在原定议息会议前紧急降息50BP和100BP,将联邦基金目标利率区间调降至0-0.25%;3月15日推出7000亿美元的量化宽松,降低贴现窗口利率,并将准备金率降至零;3月17日恢复商业票据融资机制、启动一级交易商信贷安排;3月18日创设针对货币市场共同基金的流动性支持(Money Market Mutual Fund Liquidity Facility,MMLF),以应对家庭和企业的资金赎回带来的流动性压力;3月23日开启总额不设限的量化宽松,持续买入美债和MBS。

上述措施恰恰体现了美联储的独立性。

疫情冲击下,由于急需美元,国际金融市场一度恐慌性抛售美债、黄金等资产。如果这一现象持续,将导致美债价格下跌,带动市场利率上行,削弱美联储宽松政策的效果。

今年3月,美联储在与原有5家央行(加拿大、英国、日本、欧洲央行和瑞士)的货币互换机制的基础上,与另外9家央行(巴西、墨西哥、韩国、丹麦、挪威、瑞典、新加坡、澳大利亚、新西兰)建立临时货币互换额度(TSCBs)。

美联储在疫情冲击期间为全球提供流动性

美联储于3月31日宣布建立一项新的临时性政策工具,为外国央行和国际货币当局提供回购便利(Foreign & International Monetary Authorities Repo Facility):各国央行和国际货币当局可以用美国国债作为抵押品,向美联储借取美元(即各国央行可以不必抛售美国国债,而通过FIMA回购便利解决美元需求缺口);与美联储进行FIMA回购完全基于国外央行和国际货币当局的自愿行为;国外央行一天即可赎回美债,也可以根据需要自愿延期;融资利率为美元超额存款准备金利率(0.1%)加25BP。

目前该工具的存在时间为六个月,与美联储近期启用的央行间货币互换有效期一致、相互配合,也为未来回收流动性埋下伏笔。

美联储设立FIMA回购便利的意义及影响

FIMA回购便利的交易量是一块试金石,可在一定程度上反映国际市场美元流动性的需求状况。从目前美联储资产负债表看,FIMA回购便利的余额仅100万美元,说明全球美元流动性紧张已得到有效缓解。除了香港金融管理局宣布将从5月6日起,以适当的方式使用FIMA回购便利,其他国家中央银行很少使用这一工具;FIMA回购便利工具使美国国债信用度得到进一步提高,因为美国国债除了美国财政部外,还得到了美联储的背书;FIMA使美联储在一定程度、一定条件、一定期限内自然地承担了全球央行职能,向全球提供美元流动性,因此是国际货币体系中的一个创新。

4. 财政赤字货币化的要害是缺乏市场约束

无论是在理论上还是在实践中,财政赤字货币化只有一种情况,就是央行在一级市场直接购买政府债券。不应把量化宽松政策(QE)混同于财政赤字货币化。

财政赤字货币化的要害在于缺少市场制约:央行在一级市场直接认购政府债券会被动等量扩大央行资产负债表、等量增加基础货币供应;而如果央行通过二级市场购买政府债券,主动权在央行(购债规模、时间、品种)。

央行在二级市场购债需要满足市场价格的约束:

(1)国债供给大量增加,利率面临上行压力,财政融资成本就会提高

(2)政府债券利率与金融市场利率(如信用债利率)具有联动性

(3)金融市场利率上升会影响实体经济利率

央行从二级市场购债能为货币政策操作提供丰富的工具(完善国债收益率曲线、扭曲操作等)。

中国离财政赤字货币化还很远

目前我国还有很多传统货币政策工具可以运用,如中小型存款类金融机构存款准备金率还未低于6%,7天逆回购利率为2.2%、1年期MLF利率为2.95%,十年期国债收益率达2.8%,1年期定期存款利率为1.5%,都在正常范围内。

我国财政赤字率并不高,市场对国债的需求比较旺盛,国债发行顺利,同时,当前我国货币政策调控正在由数量型向价格型转变,贸然实行财政赤字货币化,容易引发市场信号混乱、价格扭曲、货币超发、财政失衡,埋下系统性风险隐患。