下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

来源:腾讯证券

美国正在出现第二波新型冠状病毒病例,新增感染导致美国病例总数迈过了200万的关口、拉响了警报。德克萨斯州周三公布了2,504例新增病例,是疫情爆发以来的单日最高纪录。

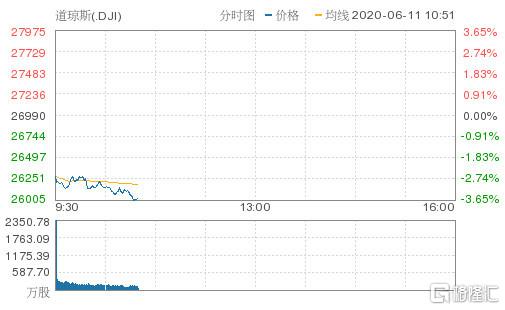

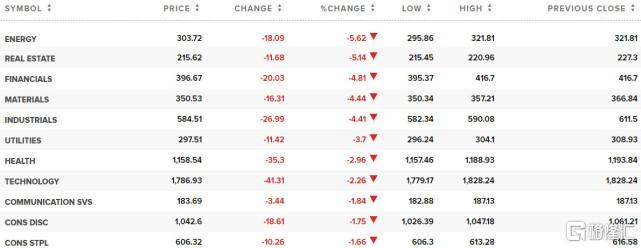

6月11日讯,美股周四早盘跌幅进一步扩大,因市场担忧美国第二波疫情爆发。恐慌指数VIX上涨14.4%,报31.55点。能源板块领跌,房地产和金融板块跌幅居前。

截至发稿,道指跌1010.96点,报25979.03点,跌幅为3.75%;纳指跌212.66点,报9807.69点,跌幅为2.12%;标普500指数跌98.24点,报3091.90点,跌幅为3.08%。

中概股熔断潮继续,嘉银金科股价大跌24.8%,稳胜金融暴涨50.5%,盘中均多次触发熔断。瑞幸暴跌8.3%,此前一日暴跌8.2%。

欧股全线大跌,欧洲斯托克600指数跌3.1%.截至收盘,上证综指跌0.78%,深证成指跌0.81%。日经225指数跌2.82%,韩国首尔综合指数跌0.86%。

油价大跌,美国6月5日当周原油库存意外上升570万桶,至5.381亿桶,创历史记录。WTI原油期货跌6.5%,报37.02美元/桶。布伦特原油期货跌5.6%,报39.38美元/桶。

美联储再次承诺将采取行动缓解疫情危机带来的经济影响,提振了黄金的避险吸引力。美国COMEX黄金期货涨1.8%,报1751.45美元/盎司。美元指数涨0.1%,报96.06。

美国第二波新冠疫情显现,病例总数已超过200万

美国正在出现第二波新型冠状病毒病例,新增感染导致美国病例总数迈过了200万的关口、拉响了警报。德克萨斯州周三公布了2,504例新增病例,是疫情爆发以来的单日最高纪录。在经济重新开放一个月后,佛罗里达州本周报告新增8553例确诊病例,为迄今以来的最高七天总和数字。加州住院人数达到5月13日以来最高,并且在过去10天中有9天上升。

新冠疫情卷土重来正在给全美的居民和经济带来挑战。某些地区的病例数激增引起了专家们的警觉,尽管美国全国的新增病例数本周初仅增加了不到1%,是3月份以来最小增幅。

约翰霍普金斯大学健康安全中心的资深学者Eric Toner说:“美国部分地区正掀起一股新的疫情浪潮。它很小,到目前为止还很遥远,但是它来了。”

美国6月5日当周原油库存意外上升570万桶,至5.381亿桶,创历史记录。美国能源情报署的数据显示,沙特在3月和4月有大量原油涌入市场,炼油厂购买了大量石油,从而提振了石油进口。

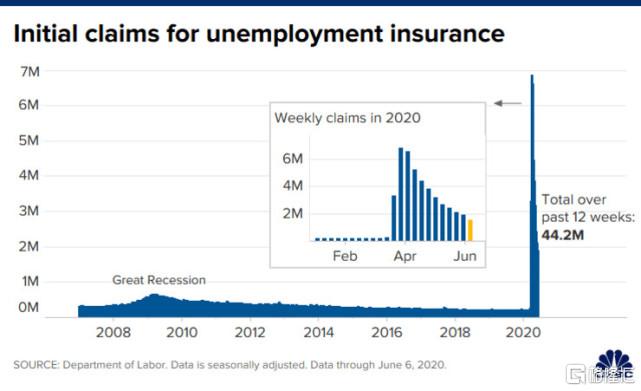

美国初请失业金人数录得“十连降” 失业补助政策成下一阶段焦点

美国劳工部发表了截至6月6日的初请失业金人数。154.2万的数据录得连续第十周下跌,前值上修至189.7万。此外,截至5月30日的续请失业人数降至2092.9万,环比下降33.9万。

国各州逐步解除封锁政策也反映在了“十连降”的初请失业金人数中,包括上周非农数据和失业率也反映出了劳动力市场触底反弹的状况(虽然劳工部也承认非农数据存在不足)。求职网站Glassdoor经济学家Daniel Zhao表示,如果我们看到续请失业金人数下跌,意味着劳动力市场的复苏已经在路上了。

今天的失业数据虽然符合预期,但对于近两日逐渐升温的避险情绪没能起到安抚作用,毕竟上百万的失业申请数难以与已经收复年内跌幅、甚至创出新高的美股相匹配。

美联储预计2022年之前不会加息,2020年经济收缩6.5%

周三,美联储决策者一致投票决定保持利率不变,并表示2022年之前不会加息。美联储10日宣布10日宣布维持联邦基金利率目标区间在零至0.25%之间,符合市场预期。美联储还表示,未来几个月至少将维持目前的债券购买计划的步伐。此外,美联储预计美国经济2020年将收缩6.5%,2021年将增长5%,2022年增长3.5%。

美联储继续警告疫情对经济活动、就业和通胀率带来的短期影响,以及对中期经济预期带来的压力。在这一充满挑战的时期,美联储承诺使用所有工具支持美国经济,实现最大就业和物价稳定两大目标。同时,美联储将维持联邦基金利率目标区间在零至0.25%之间,直至确信经济已经度过危机。

美联储主席鲍威尔在当天的新闻发布会上说,新冠疫情及管控措施导致经济活动急剧下降,失业人数激增,特别是低收入群体、女性、非洲裔美国人和拉美裔美国人的失业率尤其高。他表示,今年第二季度,美国实际国内生产总值的下降可能是有史以来最严重的。

展望未来,鲍威尔认为,美国经济衰退的程度和复苏的速度都高度不确定,前景将主要取决于能否成功遏制病毒传播以及各级政府在危机过后为支持经济复苏所采取的政策行动。但是,“在人们确信重新参与广泛活动的安全性之前,美国经济全面复苏不太可能发生”。

美股后市将走向何方?

安联投资管理(Allianz Investment Management)高级投资策略师查理-雷普利(Charlie Ripley)在一封电子邮件中表示,“美联储明白,我们正处于经济复苏的初始阶段,目前对政策或前瞻性指引作出仓促改变还为时过早。”

贝尔德(Baird)董事总经理兼市场策略师Michael Antonelli表示,“美联储说的每句话都让我想起2008-09年的时候。投资者的底线是,美联储将在一段时间内过度承诺宽松的货币政策。他们不会做任何会威胁经济复苏的事情。你可以从他们的声明中看到,他们承诺多年来将大规模购买资产,并维持低利率。”他指出,“美联储是父母,而市场是噩梦后醒来的孩子。孩子最终会平静下来,但父母会帮助他们冷静下来。”

纽约梅隆投资管理首席经济师沙米克-达尔(Shamik Dhar)表示,要预测美股接下来的走势很困难。“本轮反弹基本上完全依赖于降息和由此而来的风险溢价下降,却低估了未来一年乃至两年发生收益下降带来的影响,尤其是在经济出现U型反弹甚至L型走势的情况下。”他称,“在目前这个时间点上,我对于美股后市走势比较谨慎。”