下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者:毛军 彭勃

来源: e公司官微

全球又要黑色星期四?

截至发稿,美股开盘暴跌,截至发稿道指大跌逾700点,盘中一度跌900点,纳指跌破10000点,标普500指数跌超2.7%。最新消息显示,美国上周首次申领失业救济人数154.2万人,预估为155万人,前值为187.7万人

航空股集体大跌,美国联合航空跌17%,美国航空集团跌14%,达美航空跌15%,西南航空跌11%,波音跌10%,中概股房多多跌逾5%,蔚来汽车跌逾8%,京东跌逾3%,瑞幸咖啡跌超10%。

不过,又有部分中概股盘初大涨,华富教育盘初涨超400%,Huitao科技涨超130%,安博教育涨近70%。

美股大型科技股普跌,苹果跌0.7%,微软跌1.75%,Facebook跌1.86%,亚马逊跌1.12%,奈飞跌0.3%,谷歌跌1.8%。

另外,国际油价大幅下跌,截至发稿,国际油价跌幅扩大,布油8月合约跌近7%,美油7月合约跌近8%。

不过,今日A股表现相对抗跌,富时中国A50指数也仅跌0.27%。

另外,汽车板块更是盘中暴动,晚间,创业板试点注册制也传来大消息,国务院发布关于落实《政府工作报告》重点工作部门分工的意见。其中,“改革创业板并试点注册制,发展多层次资本市场”由证监会牵头,6月底前出台相关政策,年内落地。“支持企业扩大债券融资”由人民银行、国家发展改革委、证监会等按职责分工负责,8月底前出台相关政策,年内持续推进。

对于A股后市走势,有券商认为,随着各大指数连续反弹,近期确实存在调整风险,但创新低概率不大。

全球市场遭遇黑色星期四

周四,A股冲高回落震荡调整,两市成交量大幅放大逾千亿元,显示抛售与承接力量都在增加。

盘面上,特斯拉、无人驾驶、汽车电子、胎压监测等与汽车行业相关的板块逆市上涨,猪肉、酒店餐饮、家具用品等板块跌幅居前。北上资金净买入1.45亿元,其中沪股通净卖出18.85亿元,深股通净买入20.3亿元。

另外,全球资本市场都在大跌,其中,亚太指数方面,恒生指数下跌2.27%,日经指数跌近3%,而新加坡富时新加坡海峡指数更是暴跌3.44%。

在此情况下,欧洲重要指数全线低开,其中,英国富时100指数跌2.5%,法国CAC指数跌2.59%,德国DAX指数也下跌2.58%。

几大利空不可忽视

在经历了前段时间的暴力反弹后,美股及全球资本市场出现回调是正常的,但是,昨晚到今天,仍有几大因素不可不引起重视。

首先就是疫情的冲击,美国约翰斯·霍普金斯大学发布的全球新冠肺炎数据实时统计系统,截至美国东部时间6月10日晚11点,全美新冠肺炎确诊病例已经突破200万,其中死亡病例112924例。而全球范围内,除中国外,确诊人数已超过700万例。

据外媒报道,随着美国开始放宽社交限制措施,以及最近美国大范围的游行示威,全美面临二波疫情的风险加剧。据悉,美国亚利桑那州、德克萨斯州、佛罗里达州和加州出现第二轮疫情的证据,其中最早重启经济之一的德州周三报告的感染人数创出疫情爆发以来的最高水平,并连续四天上升。

第二,昨晚,美联储最新表态,将基准利率维持在0%-0.25%不变。同时,美联储预测,2020年经济将萎缩6.5%,因疫情导致商业活动出现了前所未有的停顿。预计2021年经济将增长5%,然后在2022年增长3.5%。这一表态令近期乐观的市场情绪受到打击,投资者不得不重新审视美国经济复苏的假设。

第三,浙商策略分析师李立峰分析称,今日亚太市场普遍回调,是由于近期美元持续走弱,日元、韩元走高,对原本受疫情影响导致经济压力较大的出口导向的国家构成了冲击。A股也因此受到拖累,出现短期调整。

这一板块盘中暴动,北上资金积极布局

在全球市场大跌的同时,今日A股相对抗跌,而这一板块更是盘中暴动。引发了北上资金的积极布局。

为缓解疫情对经济的冲击,从中央到地方出台了一系列汽车消费刺激政策。目前除石家庄以外,所有限牌限购城市均放松限牌限购相关政策。续北京一次性增发 2 万个新能源小客车指标后,周三傍晚,深圳再度加码新能源汽车消费刺激政策,对新购新能源小汽车的个人消费者给予综合使用财政补贴,其中新购纯电动高级型或经济型乘用车补贴2万元/车,新购插电式混合动力高级型乘用车补贴1万元/车。在全市路内停车位,新能源汽车每日免首2小时临时停车费,或者每日首次停车时间1小时以内(包括1小时)的,第二次停车免1小时临时停车费。

随着各地汽车消费刺激政策的不断落到实处,这些政策也开始显现出良好的积极作用。周四,中汽协发布最新数据显示,2020年5月,汽车产销分别达到218.7万辆和219.4万辆,环比增长4.0%和5.9%,同比增长18.2%和14.5%,增速高于上月15.9个百分点和10.1个百分点。稍早乘联会数据也印证了汽车行业的向好,5月狭义乘用车零售销量为160.9万辆,同比增长1.8%,为2019年6月份以来首次上涨。

受向好数据影响,周四汽车板块放量逆市上涨,板块指数创出3个月以来新高,成交量较前一交易日增加逾50%。力帆股份、飞龙股份、江淮汽车、奥特佳等涨停,金杯汽车、旭升股份、科博达等纷纷大幅拉升。

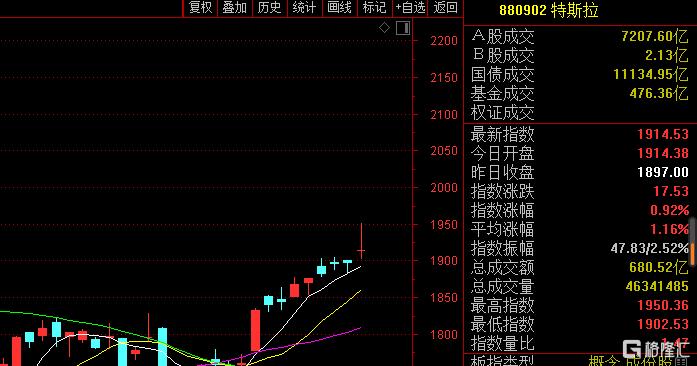

另外,乘联会数据显示,5月份特斯拉国产Model 3销量11095辆,环比大增205%,位居新能源车销量第一。预计特斯拉中国6月交付量大概率将超过2万辆,该组数据远远超出市场预期。隔夜美股特斯拉大涨8.97%,股价突破1000美元,市值突破1900亿美元,均创历史新高,并超过丰田汽车,成为全球市值最高的汽车股。

在特斯拉大涨的带动下,A股特斯拉概念股周四也大幅逆市上涨,板块指数放量高开高走,创3个月来新高。华昌达、蓝英装备、亚玛顿、秀强股份等9股涨停,横店东磁、富奥股份、银轮股份等涨幅居前。

汽车销售的见底反弹,也吸引了资金积极布局。6月以来,北上资金净买入汽车板块个股18.36亿元,其中华域汽车、比亚迪、潍柴动力、上汽集团、一汽解放5股净买入超亿元,分别为5.62亿元、5.37亿元、3.47亿元、2.19亿元、1.18亿元。广汇汽车、长城汽车、江淮汽车等18股获得超千万元的净买入。

融资客6月以来也净买入汽车行业5.66亿元,其中融资净买入上汽集团4.42亿元、净买入江淮汽车3.58亿元、净买入华菱星马1.18亿元、净买入华域汽车9000万元。

比亚迪公布5月汽车销售数据显示,虽然公司的新能源汽车有所下降,但燃油汽车销售20496辆,同比大增70%。券商也纷纷看好比亚迪后市,东吴证券预计,比亚迪全年新能源乘用车份额回升至20%左右,对应全年销量20万—25万辆,给予75元的目标价,以周四收盘62.84元计算,有近20%的空间。

北上资金已连续5周净买入比亚迪,并且有加速买入的趋势,本周以来加仓近500万股,其中周二加仓180万股,周三加仓284万股,总持股达到3980万股的历史最高,持股市值也创纪录的达到24.3亿元。

模塑科技主要为华晨宝马、北京奔驰、上海通用、上海大众等知名汽车厂商提供保险杠等内外装饰件。周四随汽车股走强封涨停,盘后龙虎榜数据显示,买四华鑫证券上海分公司买入1580万元,买入前五席合计净买入8249万元。卖出席位出卖一广发证券惠州博罗营业部卖1542万元外,其他席位卖出额均较小,都不超过千万元,卖出前五席合计净卖出3553万元。

奥特佳、力帆股份、金杯汽车等汽车行业个股周四龙虎榜净买入也均远远多于净卖出。

未来股市怎么走?

中金策略认为,整体市场层面,经过近期的快速上涨后,美股标普500指数年初至今表现已经一度转正,而纳斯达克更是创出新高,投资者在当前的分歧可能不但没有缩减反而在加大。中金策略称,只要政策环境(如利率水平和流动性投放)以及复工和疫情发展(如部分州是否存在大幅复发风险)大方向维持不变的话,那么整体市场虽然会有波折,但整体大方向就不至于逆转。而且,美股此轮上涨主要是投资顾问加仓以及、以及主动型机构现金比例依然偏高的特点也或在市场回调时提供一定资金面的支持。

考虑到目前整体市场估值已经明显偏高、且市场处于超买状态,短期内市场机会可能更为是结构性而非方向性的。

光大证券认为,对于A股,今日市场下跌有两方面因素,一方面海外股市的下跌拖累了A股的表现,另一方面,从3月底市场低点至今,上证综指累积涨幅为10.36%,创业板指累计涨幅为20.17%,市场在反弹后存在短期调整压力。

从策略角度来看,目前A股市值/M2位于2011年以来的51.3%分位水平,市场并无明显高估,同时5月份M2同比增速为11.1%,货币增长仍维持在较高水平,而未来国内政策也不具备大幅收紧的可能性,在此背景下,市场短期可能存在风险,但创新低的概率较低。