下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

今日,今年相对强势的猪肉股出现了集体的回撤。其中,牧原股份暴跌超5%,温氏股份、新希望均暴跌超4%,天康生物、唐人神、傲农生物、正邦科技、天邦股份等纷纷下挫。

(来源:Wind)

消息面上,6月10日,中国农业科学院发布,由哈尔滨兽医研究所自主研发的非洲猪瘟疫苗环境释放和临床试验进展顺利。

消息还称,攻关团队于4月上旬、5月上旬和6月上旬分别在黑龙江、河南和新疆等三个基地启动疫苗临床试验,试验猪共计约3000头。截至目前,安全性方面,免疫仔猪群生长状态良好,无明显临床不良反应;对注射疫苗的猪进行剖检,无明显病理变化;无疫苗毒排放;无水平传播;免疫后至今,整体死亡淘汰比率低于1%,免疫组和对照组猪无显著差异。

非瘟疫苗,几乎是每隔几个月就要来一次,给猪肉股泼泼冷水。

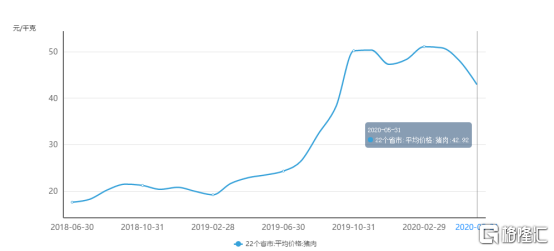

其实,5月猪价出现了一个较为明显的下跌。据国家统计局最新数据,5月22省猪肉平均价格降至42.92元/公斤。一方面,前期压栏生猪出栏,同时中央储备冻肉与进口肉均大量投放市场;另一方面,疫情之后,猪肉消费较为疲软。

(来源:IFind)

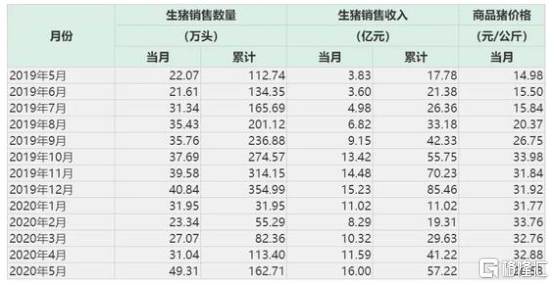

据5月生猪简报披露,各大上市猪企的商品猪销售价格也在下降,头部公司销售均价环比下滑均在10%左右。其中,正邦科技售价最高,达到29.68元/公斤,牧原股份最低,为26.2元/公斤。

不过,经过5月猪价疲软之后,6月猪价有企稳迹象。据数据显示,6月1-7日,全国22个省市生猪均价31.18元/公斤,较上周环比上涨6.67%。

目前,市场仍然担忧今年下半年的猪价,猪肉股股价也出现了较为明显的回撤。其中,新希望自4月23日最高点累计下跌23%,天康生物从4月29日以来累计下跌20%左右,牧原股份从4月29日以来累计下跌超15%。

(来源:Wind)

对于猪价的担忧,其实是对于背后整个猪周期将要将要反转的考量。在我看来,猪周期不会掉得很快,会是一个台阶一个台阶来,而不是单边下行。并且行业板块长期逻辑看的是低成本和高成长,头部极致企业的盈利是弱周期性的。

接下来,值得我们关注的一定是猪企龙头企业,比如牧原股份、新希望。

这两家企业在5月份已经开始崭露头角。其中,牧原股份销售收入40.67亿元,同比变动238.07%。另外,5月份销售生猪144.7万头,同比增长63.50%,环比增长16.04%。

新希望销售收入16亿元,同比大增318%,其增速遥遥领先行业其他公司。另外,5月生猪销量49.31万头,环比还增加了59%。

而此前“猪企一哥”的温氏股份就不那么如意了。5月销售收入34.69亿元,同比仅增长7%,环比下滑8.18%。而生猪销售量仅为90.06万头,同比下滑-55.33%。

基于其出栏、盈利之表现,温氏年初至今,倒跌超过22%。对比来看,新希望暴涨35%,牧原股份上涨27%。

从股价的表现来看,市场是有效的,更偏向于业绩确定性的大猪企,比如牧原和新希望。其逻辑是低成本、高成长。

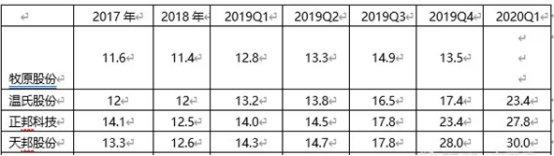

历来,牧原股份的成本是所有上市猪企最低的。2019年Q1、Q2、Q3、Q4对应的大致养殖成本为12.8元、13.3、14.9、13.5元,比正邦科技、天邦股份要低的多。

(机构测算各大猪企的养殖成本)

2018年以来,受非洲猪瘟影响,生猪养殖需要提高硬件投入标准和防控技术,由于中小养殖场和散养户生物安全设备设施较差,缺乏资金投入和防控技术水平较低,生产经营风险较大,对养殖成本有着更高的要求。

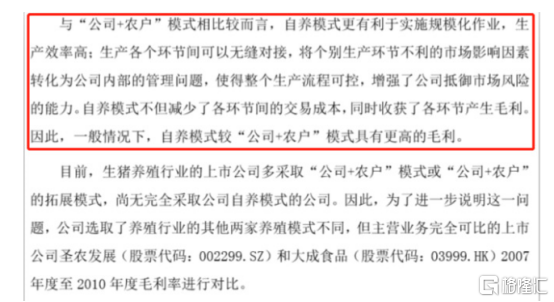

另外,牧原是采用的“自繁自养”模式,更能集中防疫非洲猪瘟,养殖的效率会更高,毛利率也会更高。而温氏、正邦、天邦则采取的“公司+农户”的模式,防疫成本大,且不容易完全防护住猪瘟,便更期待猪瘟疫苗的成功。

(来源:牧原招股书)

成本是一方面,高成长(出栏量)又是盈利的重要维度。牧原在公布2019年业绩时,给出了2020年的指引,计划今年生猪出栏量为1750万头-2000万头。该保底出栏量比2019年至少增长70%以上。按照1750万头的出栏量来估算,今年利润将达到360亿元以上。

即便按照PE最低8倍来计算,预估总市值为2880亿元,而当下为2477亿元,仍有一定空间。但同时,我们也谨防猪价不及预期,公司没有完成出栏量目标的风险,不过后者概率不大。