下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者:沈建光、张明明、姜传钺

来源:沈建光博士宏观研究

6月10日,国家统计局公布通胀数据,5月CPI同比上涨2.4%,PPI同比下降3.7%,较上月回落0.6个百分点。5月通胀数据显示当前通缩风险在加大。宽松政策下,通胀难起背后的逻辑是什么?未来价格走势又会如何演变?

疫情冲击下,全球主要经济体纷纷出台大规模刺激政策,引发是否会出现通胀的讨论。例如,美联储将政策利率降至零并启动“不限量QE”,并先后推出总额达2.8万亿美元的财政纾困计划;欧洲央行扩大紧急债券购买计划至1.35万亿欧元;中国央行通过降准降息、再贷款、再贴现等手段释放流动性、1-5月新增信贷累计超10万亿,财政政策更是加大力度以纾困实体。

然而,宽松货币政策并不意味着通胀压力增大。今日国家统计局公布通胀数据,5月CPI同比上涨2.4%,较上月回落0.9个百分点;PPI同比下降3.7%,较上月回落0.6个百分点。5月通胀数据显示当前通缩风险在加大。宽松政策下,通胀难起背后的逻辑是什么?未来价格走势又会如何演变?

5月通胀数据警示通缩风险

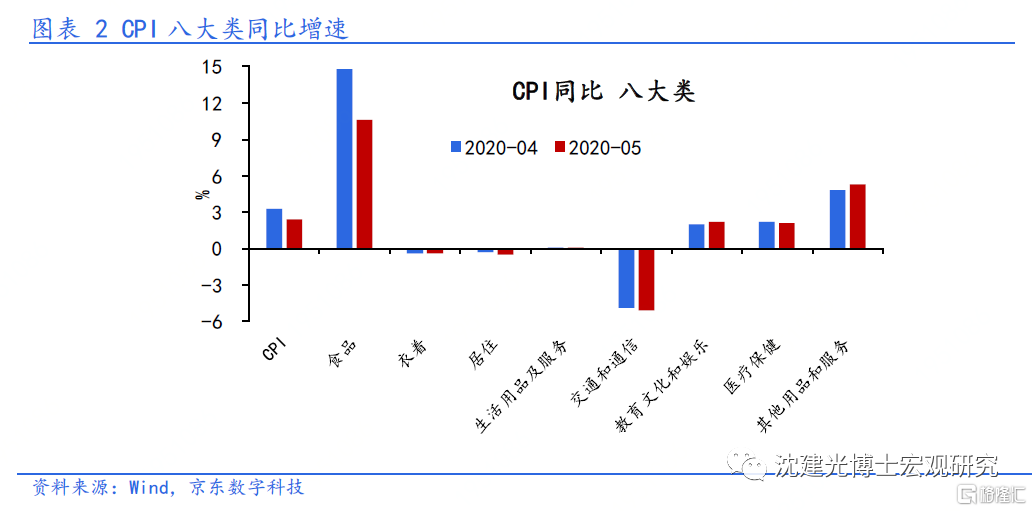

5月CPI同比上涨2.4%,较上月回落0.9个百分点;PPI同比下降3.7%,较上月回落0.6个百分点,均不及市场预期。

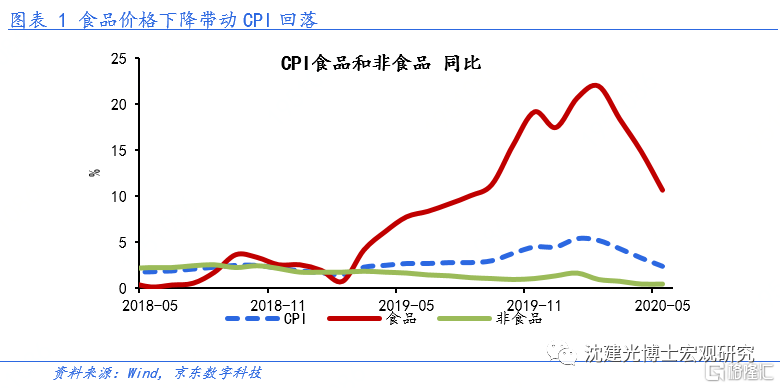

食品价格下降是CPI回落的最主要因素。由于生产物流恢复,供需状况好转,食品价格同比降至10.6%(环比-3.5%,显著弱于季节性)。其中,猪肉价格同比降至81.7%,鲜果、鲜菜也分别降至-19.3%和-8.5%。非食品价格持平于0.4%,其中能源相关(交通通信、居住)分项回落幅度放缓,其他分项(衣着、教育文化娱乐等)多有企稳或回升。

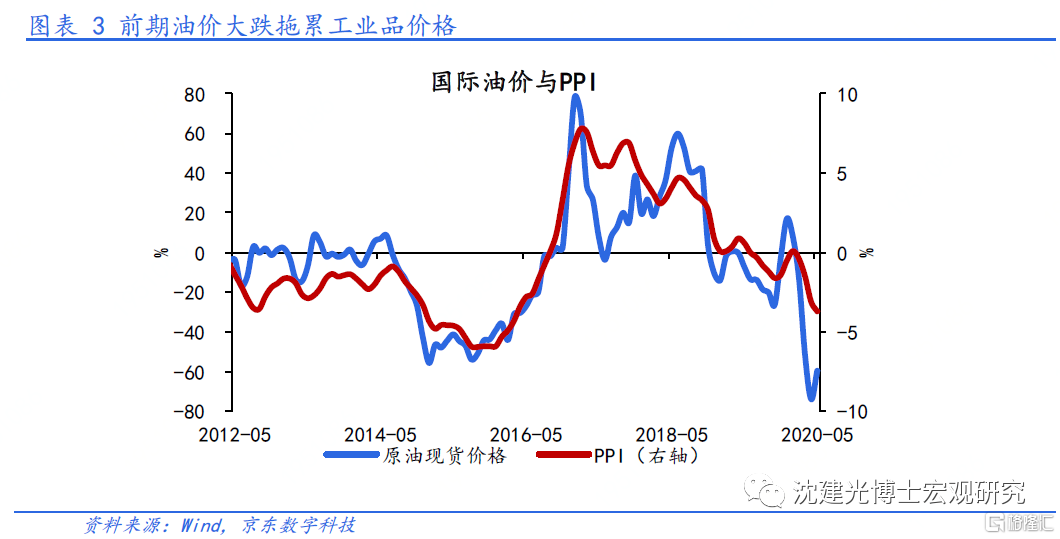

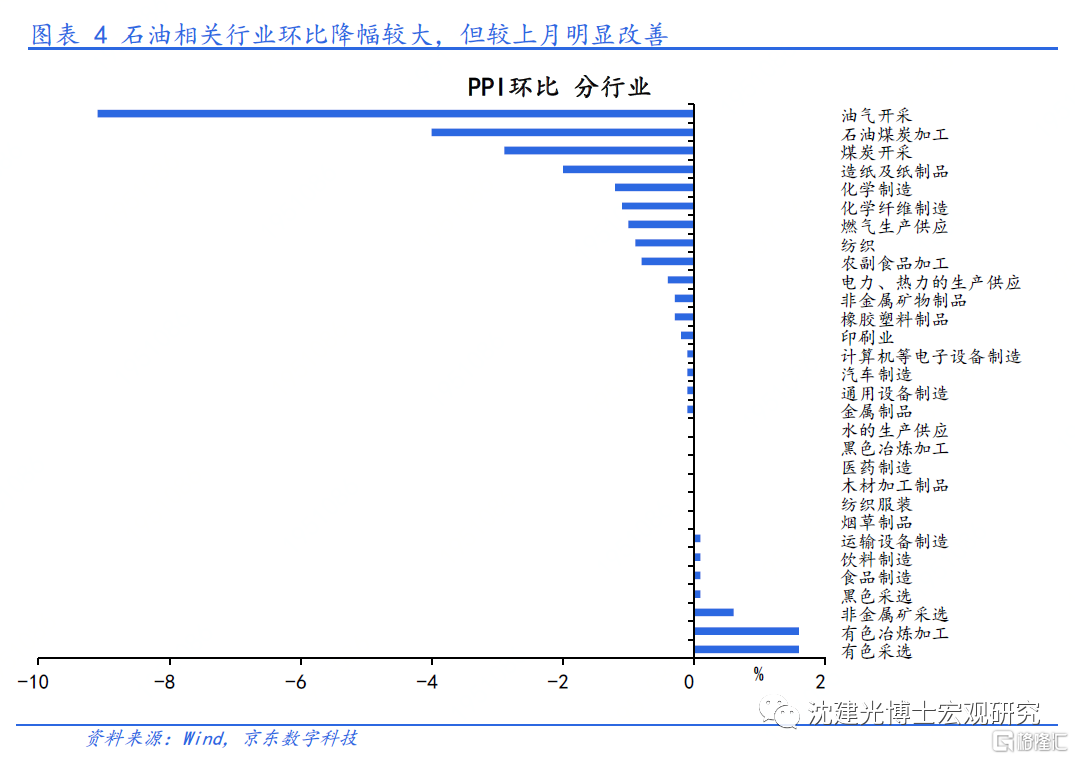

前期油价暴跌影响下,PPI通缩加剧。5月国际油价同比跌幅较上月有所收窄,但仍达到60%,是拖累工业品价格的主要原因。不过,随着工业生产恢复、油价触底反弹,PPI环比降幅收窄至-0.4%,石油相关行业(油气开采、石油煤炭加工、化学制造等)环比跌幅明显改善。

超宽松货币政策并不必然导致高通胀——以日本美国为例

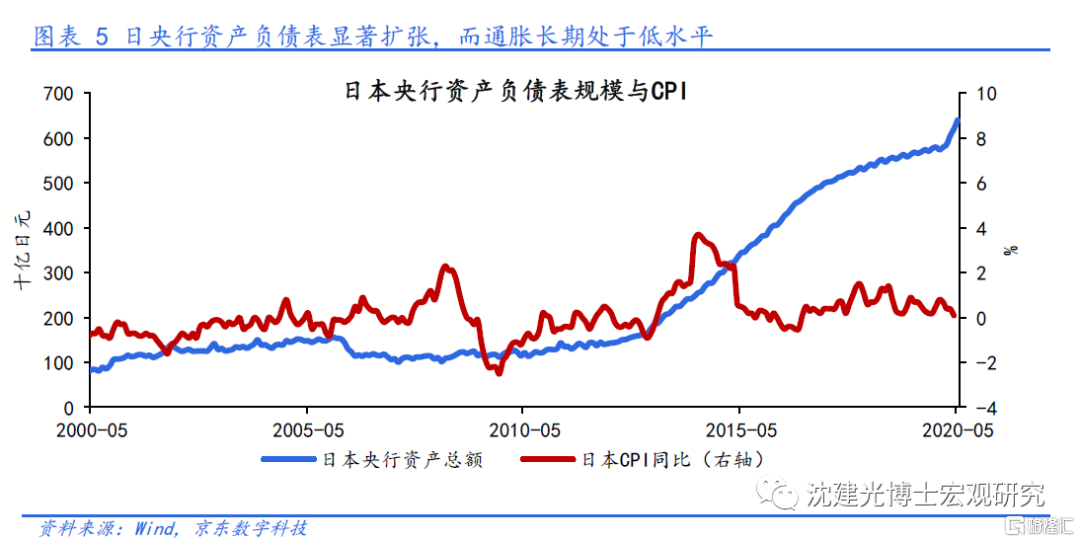

梳理过去三十年日本货币与通胀,我们发现,日本货币政策极为宽松,但却陷入长期处于低通胀阶段。自上世纪90年代泡沫破灭,日本央行逐步开启非常规货币政策,包括下调基准利率至0%、开启量化宽松(QE);2008年次贷危机以来(特别是2012年底安倍上任后),日央行通过量化质化宽松(QQE)、负利率等方式,注入了大量流动性。新冠疫情爆发前,日央行资产负债表规模已超过570万亿日元,是2000年的近6倍。而在此期间,日本通胀水平不仅没有明显走高,反而陷入长期低通胀的局面(2000年至2019年,日本的平均通胀率只有0.1%,平均核心通胀率只有不到0.1%)。

金融危机后,美国通胀率也没有因货币政策放松而明显抬升。08年次贷危机爆发后,美联储采取了非常规的货币政策应对措施,截至2014年底,美联储共实施三轮量化宽松(QE),资产负债表规模增至4.54万亿美元,是危机前的5倍。此后由于缩表,美联储资产负债表一度收缩;但受新冠疫情影响,美联储重启QE,当前资产负债表已突破7万亿美元。不过,2009至今,美国的平均通胀率仅为1.4%、核心通胀率也只有不到1.6%,即基础货币的扩张并未引发通胀明显上行。

大量流动性未能进入实体经济是原因

货币超发未导致高通胀的根本原因是大量流动性未进入实体经济,其背后包含三大影响因素:

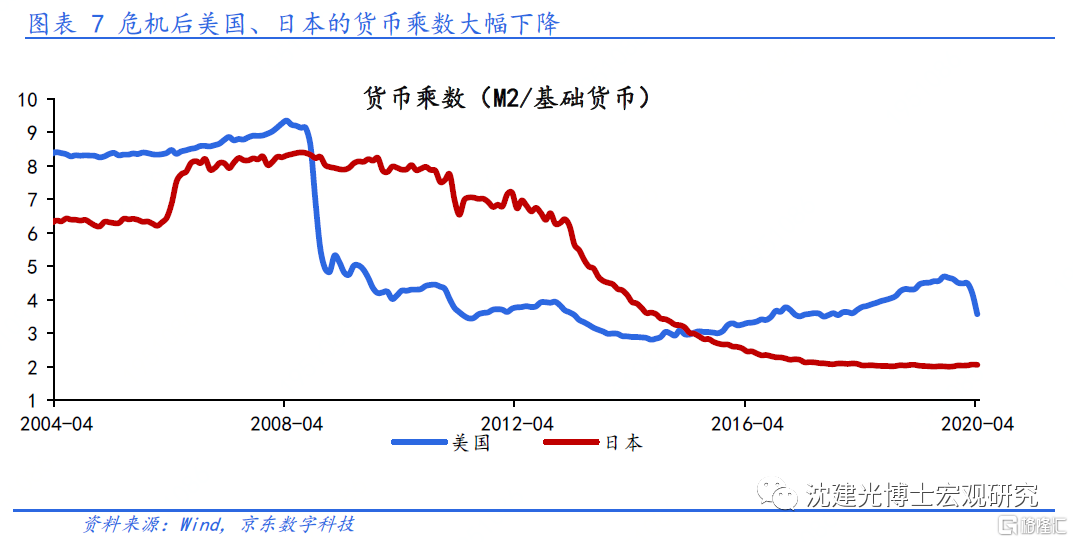

一是商业银行等金融机构的信贷供应收缩。当经济持续低迷时期,商业银行等金融机构对经济前景信心不足,风险偏好下降(惜贷情绪浓厚),同时监管趋严也使得银行倾向于持有更多流动性,大量基础货币在金融系统内部空转而无法转化为信贷投放,因此出现信用收缩。08年金融危机后,美国和日本的货币乘数均有大幅下滑,表明基础货币向货币供给的转化率不断减弱。

二是总需求不足成为全球经济面临的核心问题。一方面,由于人口老龄化、贫富分化加剧、技术革新放缓等因素,全球经济潜在增速趋缓,总需求不足的问题逐渐暴露。特别是金融危机以来,主要经济体开始了漫长的资产负债表修复过程,实体部门加杠杆的动力不足,信贷需求疲软;另一方面,伴随全球化的浪潮(特别是中国融入全球产业链以来),各类商品的生产能力及效率显著提升,这也压低了商品价格。上述供需两端的相互作用,抑制了通胀水平的抬升。从数据上看,美国和日本的产能利用率中枢明显不及危机前,反映总需求相对不足。

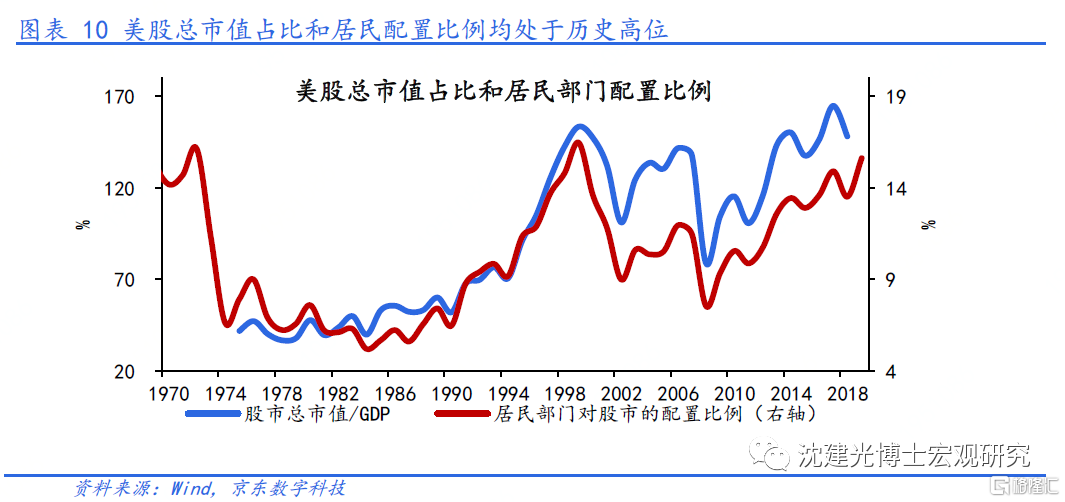

三是大量货币“脱实向虚”流入金融市场。次贷危机以来,由于实体经济回报率低迷,大量过剩流动性进入金融市场,推动资产价格大涨甚至泡沫化,即金融市场对流动性的“抢夺”也抑制了实体经济通胀率的上升。2009年低点至今,标普500和日经指数累计涨幅分别高达374%和226%;同时,美国股票市场总市值占GDP的比重(148.2%)以及居民对于股票市场的配置比例(15.6%)均处于历史高位。

短期来看,国内通缩风险更大

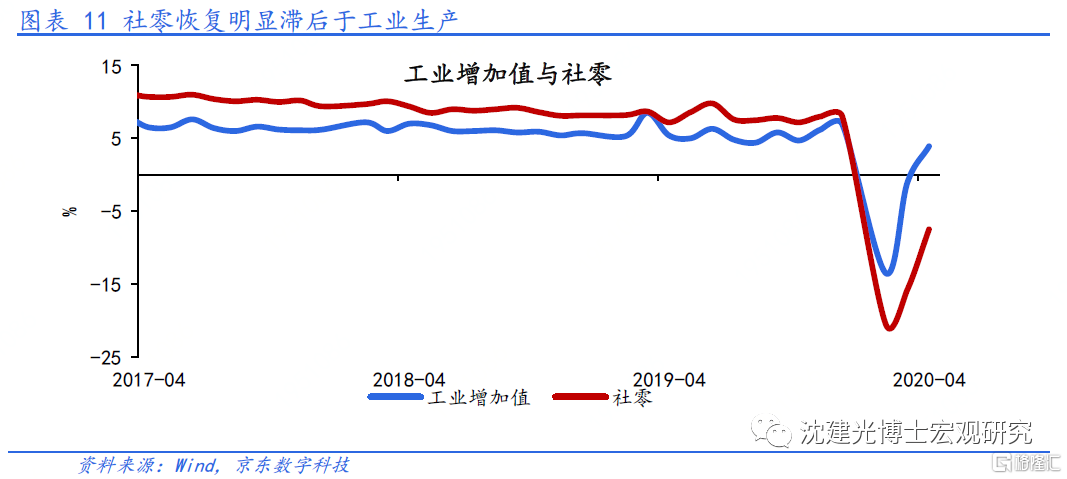

对于国内而言,虽然经济运行持续恢复,但消费复苏显著滞后于生产,通缩压力显现。结合经济数据来看,伴随国内复工复产的全面铺开,生产端的恢复明显好于消费端,如4月规模以上工业增加值同比为3.9%、接近疫情爆发前的水平,而社会消费品零售总额增速仅为-7.5%,虽较上月明显改善,但距离正常水准还有较大差距。因此,短期更要警惕因内需不振导致通缩压力加大。

海外经济深陷泥潭,外需面临更大压力。从目前情况看,全球经济将至少经历两个季度的负增长,其中美国一季度GDP降幅达到5%,预期二季度收缩幅度将超过10%。同时,中国消费品出口(手机、服装、鞋靴、箱包等)已经出现大幅下降。未来一段时间,贸易动能将继续减弱,国内将面临更大的“保出口”压力,因此通胀风险不大。

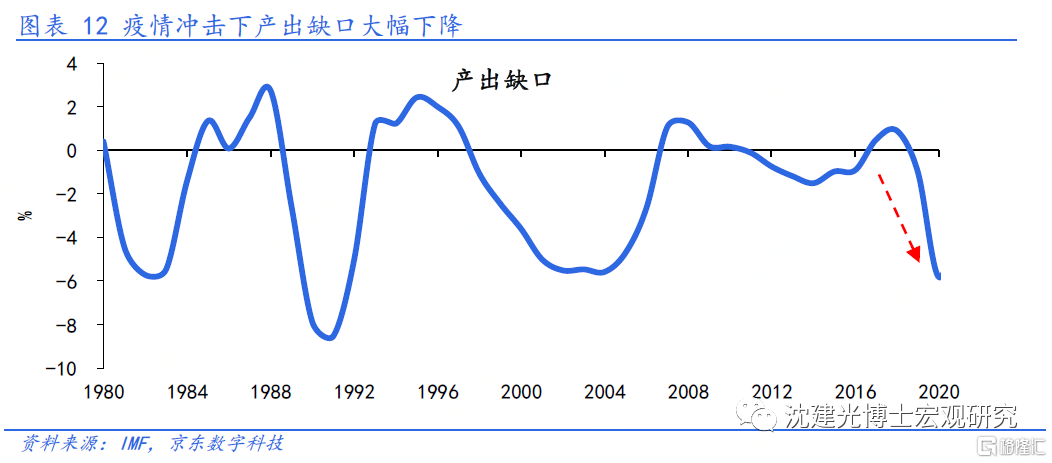

从产出缺口来看,根据IMF最新估算(数据截至2020年4月),本轮周期的经济下行压力之下,2018年至今中国产出缺口呈逐步扩大之势,至2019年已经降至-1%左右;而今年以来,受新冠肺炎疫情的巨大冲击,全年产出缺口的预测大幅抬升、达-5.8%左右。

综上,考虑到有效需求不足、信贷供给受限、资金脱实向虚等问题,货币超发不必然引发高通胀,市场的担忧似乎为时过早。短期来看,困扰中国的并非通胀,而是总需求乏力下的实体经济通缩风险。CPI方面,随着基数走高和产能恢复,猪价同比已经见顶,叠加消费复苏迟缓,下半年CPI或将重回“1时代”,通缩压力显现;而PPI方面,虽然4月底以来油价大幅反弹,但仍显著低于去年水平,对PPI的拖累也将持续,预期全年工业品价格中枢或维持在通缩区间。