下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

2019年7月22日,中国科创板横空出世。

在过去的213个交易日内,科创板整体运营平稳,注册制度实施良好,并推广到了创业板,在未来还要进一步在主板实施。

从上市首日“25星宿”到目前已扩容至106家,速度之快,前所未有。不过,有的公司继续享受荣光,有的公司却黯然失色。

1

6月3日,沪硅产业-U(688126.SH)盘中创下历史新高,股价高达37.99元,较上市之初累计最大涨幅高达876.61%,超越洁特生物成为新的“科创板之王”。

(来源:东财整理)

要知道这家公司今年4月20日才正式挂牌科创板,30天创下了将近900%的涨幅,实在是令人诧异!

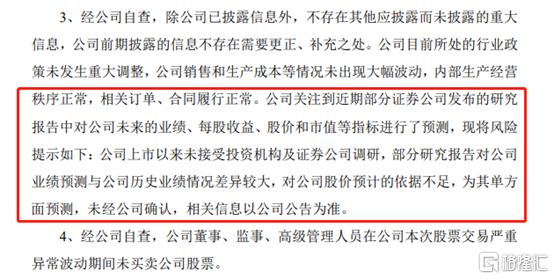

很有意思的是,6月2日晚间,沪硅产业发布了一份交易严重异常波动的公告。

公告中,沪硅产业怒怼券商的“花式吹捧”,直指:

公司上市以来未接受投资机构及证券公司调研,部分研究报告对公司业绩预测与公司历史业绩情况差异较大,对公司股价预计的依据不足,为其单方面预测,未经公司确认,相关信息以公司公告为准。

(来源:沪硅产业公司公告)

如何理解?大白话来讲,你丫的券商根本就没有调研过我,就在研报里面放卫星,极度吹捧,安的什么坏心?

经Wind查询,4月19日以来,华西证券、方正证券、天风证券、长城证券、中银证券、国盛证券6家券商覆盖过沪硅产业,其中不乏“国产硅片龙头”、“重塑全球硅片格局”、“大硅片战略拐点降至”等字眼。

(来源:Wind)

其中,长城证券和天风证券预测沪硅产业今年能够盈利,中银证券认为2021年可以盈利,国金证券认为其2022年可以盈利。预测一家公司能否盈利,时间可跨越3年,也是没谁了!

并且看财务表现,沪硅产业的业绩还在持续恶化当中……

在2019年,沪硅产业营收4.188亿元,同比增长47.71%,而归母净利润亏损8991.45万元,而2018年同期盈利1120万元,扣非归母净利润亏损2.37亿元,较2018年下滑1.34亿元。

2020年,一季度营收4.19亿元,同比增长55.4%,而归母净利润巨亏5381万元,同比下滑576.49%。

(来源:Wind)

沪硅产业营收增长,主要源于将新傲科技纳入合并报表。去年利润恶化,一方面300mm半导体硅片业务产能利用率出现下降,前9月产能利用率仅为44.36%,产品销售收入有所较低;另一方面,300mm硅片生产机器设备不断投入,也并未缩减研发投入。

今年一季度利润的下降,300mm半导体硅片随产能增加固定成本等增加所致据财报,一季度营业成本增加1.73亿元。

另外,公告还提及,今年加之全球经济会陷入衰退的大背景,还会对于公司产品销售及供应链造成不利影响,从而影响公司正常经营和业务扩张,业绩存在不确定性。

如此基本面,券商还大吹特吹,睁眼说瞎话么!?

另外,沪硅产业还提醒公司估值太高了。公告中提及最新市净率(截止6月2日收盘)为21.29倍,显著高于行业平均市净率的4.08倍。

当然,沪硅产业求锤得锤。6月4日,公司暴跌13.77%,一日蒸发超过120亿元,最新总市值仍有759亿元。

(来源:Wind)

2

除了沪硅产业,火热的还有中微公司这类所谓芯片龙头股。自从去年7月22日挂牌以来,中微公司累计暴涨623%,期间最大涨幅高达775%。

中微公司主营业务是芯片制造设备,听起来是很高大上的。

2017-2019年及2020一季度,营收分别为9.72亿元、16.39亿元、19.47亿元、4.13亿元,同比增速分别为59.45%、68.66%、18.77%、9.65%。

扣非归母净利润分别为-0.69亿元、1.04亿元、1.48亿元、-0.66亿元,同比增速分别为70.21%、250.18%、41.48%、-176.19%。

(来源:Wind)

兵马未动,粮草先行。芯片设备的销售高峰,一定是国内大规模建设晶圆厂的时候。尤其是2018年中兴事件,刺激资本进入芯片行业,当年的设备销售是极度景气的。

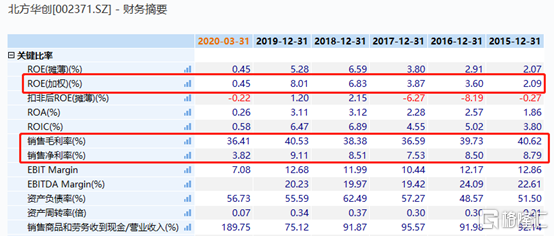

不管是中微公司,还是主板上市的北方华创,2018年是业绩增速最高的年份,2019年增速就掉下来了,2020年就更不行。

再看盈利能力。过去5年,毛利率维持在30-40%左右,净利率均在10%以下,ROE也区区只有百分之几。

这可见看似高大山的芯片设备龙头,盈利能力十分微弱。如此基本面,中微公司动态PE倍数高达239倍,可见投资者追求芯片的疯狂。

3

一边厢风景独好,另一边厢却惨淡不已。

科创板挂牌以来,晶晨股份、中国通号、安博通、申联生物、新光光电、微芯生物纷纷暴跌超过40%。

(来源:Wind)

据Wind 统计,上市首日至今,累计跌幅超过30%的公司达到14家,占比科创板总总数的13.2%,比例似乎也不小了。跌幅超过20%的公司为27家,跌幅超10%的公司有44家。股价有跌幅的59家,占比科创板市场的55.6%。

看来,科创板红红火火,超过大半数的公司股价根本就没涨,有的还大幅暴跌。

这里不得不提一下波动回撤最大的一家公司——沃尔德。该司作为科创板首日“25星宿”成员之一,当日大涨109%,在一堆大涨数几倍的公司中似乎并不显眼。

但在其后的17日交易日之内,沃尔德股价梯度突破160元,累计涨幅高达490%,惊诧众人。

后来,沃尔德持续暴跌,从160元一路下挫至最低的41.33元,期间最大跌幅超过65%,豪取创业板最大回撤股第一名。

沃尔德主营产品是超硬刀具。上市当年,业绩变脸。

据财报披露,2019年营收2.55亿元,同比负增长2.76%,归母净利润为0.6亿元,同比下滑9.47%,扣非归母净利润为0.51亿元,同比大幅下滑超过18%。

上市之前,2017-2018年,营收利润均为正向增长,且保持了2位数。然而2019年便开始负增长。今年一季度更惨烈,营收下滑20%,归母净利润同样大幅下滑超过22%。

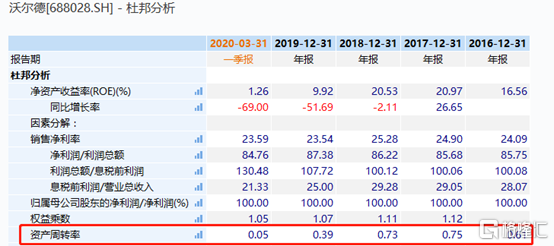

2019年公司综合毛利率为48.17%,同比下滑3.68%。今年一季度为44.31%,较年末再度下滑3.86%。去年净利率同样出现一定程度的下滑。

(来源:Wind)

去年,ROE(净资产收益率)仅为10.66%,同比下滑将近10%。分拆来看,净利率、权益乘数均小幅下滑,而资产周转率出现大幅下滑,从0.73降低至0.39。这说明全年全部资产经营质量和利用效率出现较为明显的下降。

(来源:Wind)

在资产负债表中,截止一季度末,公司应收赃款和应收票据总计0.81亿元,而应付账款仅为0.2亿元,说明公司产品在产业链中处于弱势地位。

总之,看以上关键经营数据,沃尔德是一家表现极为普通且业绩有恶化趋势的公司,尤其是全球经济陷入衰退之下。毕竟公司海外营收占比达到26.6%。

即便如此,沃尔德的动态PE仍有78.2倍。

(来源:Wind)

沃尔德只是一个影子,在科创板还有不少比沃尔德质地还差得多公司。大伙都要瞪大了眼睛。

4

纵观106家科创板企业,整体估值有点难以让人理解。其中,微芯生物动态PE突破1000倍,中微公司558倍,芯源微340倍。

(来源:Wind)

据Wind统计,38家公司PE-TTM大于100倍,85家公司大于50倍,93家公司大于40倍。你看看,市场多么乐观!

科创板是未来巨头诞生的摇篮,不用怀疑,但这与绝大多数公司无缘。作为投资者,或许唯有敬畏市场,才能长期在市场存活下来。