下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者:王涵 王轶君等

来源:王涵论宏观

内容摘要

事件:5月美国非农就业回升250万人,彭博预期中值为继续下降750万人。失业率13.3%,彭博预期中值为19%。我们对此看法如下:

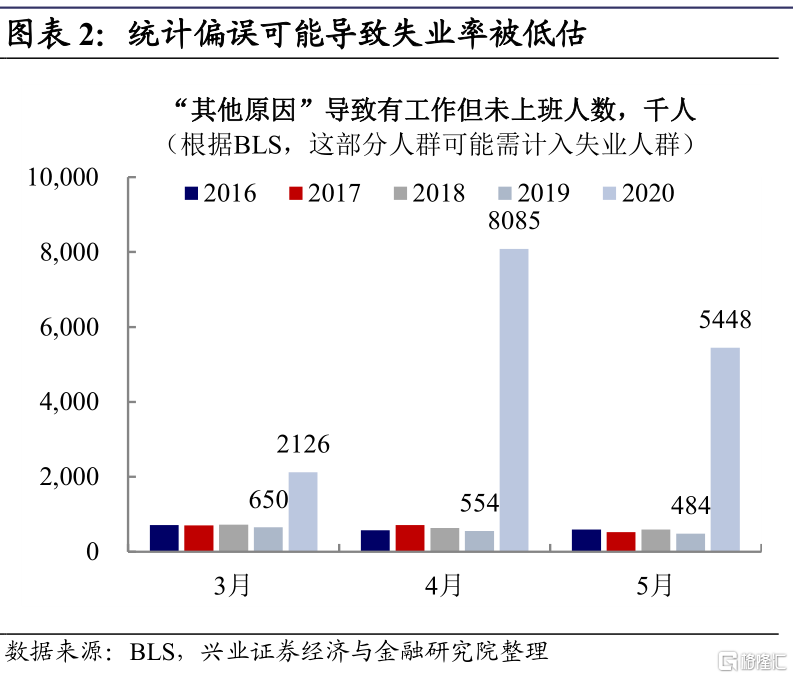

通常而言,经济危机期间经济数据初值的可靠性下降,往往后期面临下修。经济危机期间初值的可靠性往往会下降,2008年4月~2009年4月期间,新增非农终值相对初值平均下调176万人(全样本均值为上调约5000人),今年3月~4月累计下调82万人。从BLS的调查报告来看,也存在这一问题,可能部分失业人员被计入“有工作但未上班(employed but not at work)”,这一类别下剔除旅游、病假等因素后,因“其他因素”未上班人员(5月达到545万人)明显高于历史平均水平(约55万人)。如果这一部分人员计入失业人员,那么失业率将上升3个百分点。

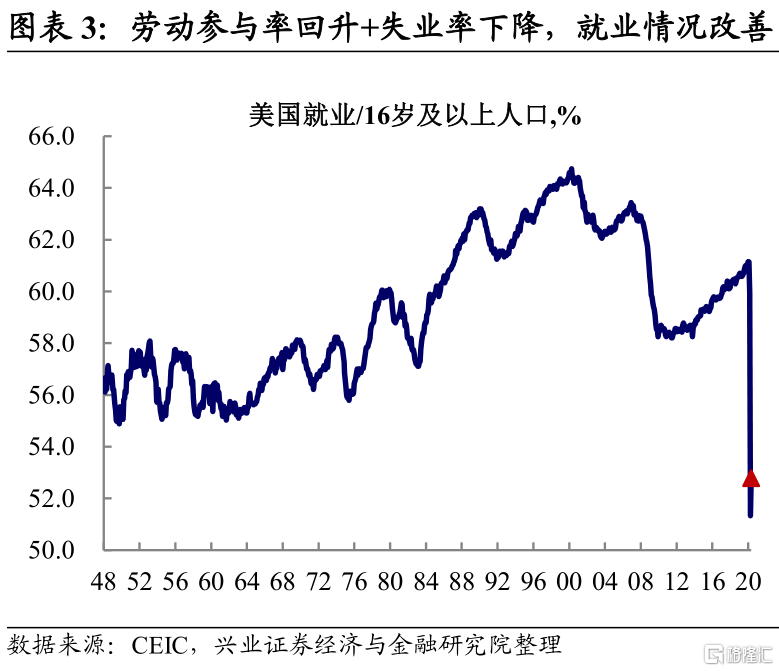

暂不考虑数据质量问题,5月美国就业的确明显改善,与高频数据一致。统计方面的问题可能部分高估了美国就业市场的改善程度,但从方向来看,5月非农就业报告指向的方向与高频数据是一致的。相比4月,5月劳动参与率回升、就业人数改善、失业率下降,且在各行业均较为普遍,所有行业回升或降幅收窄。

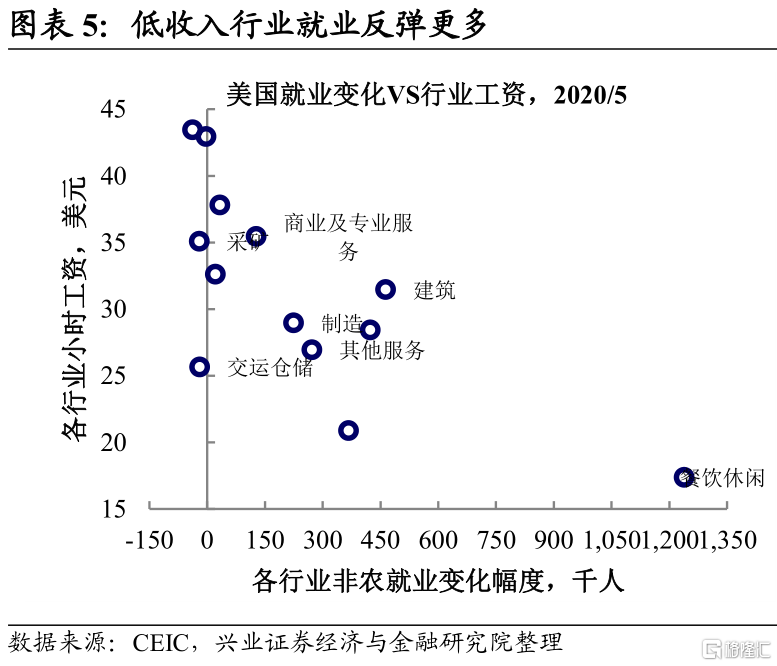

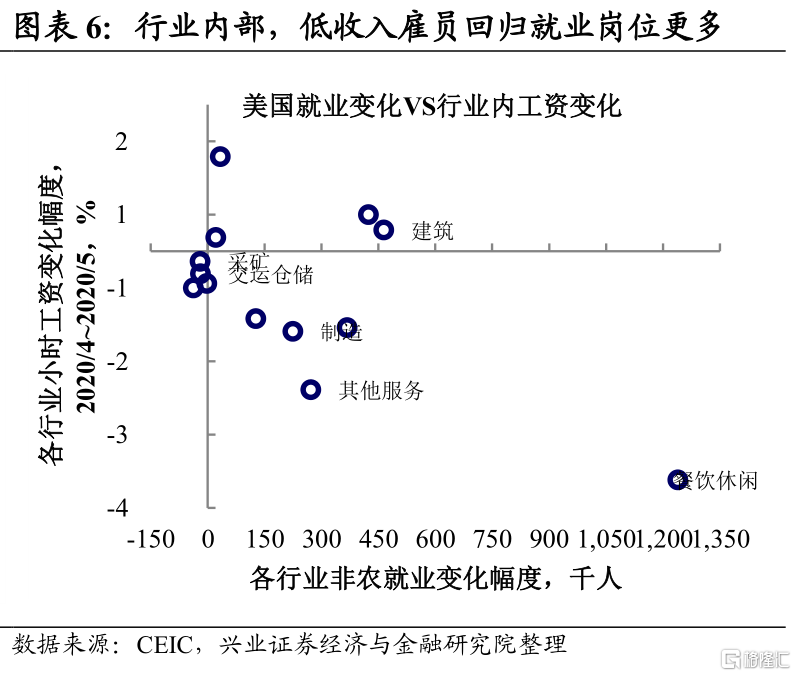

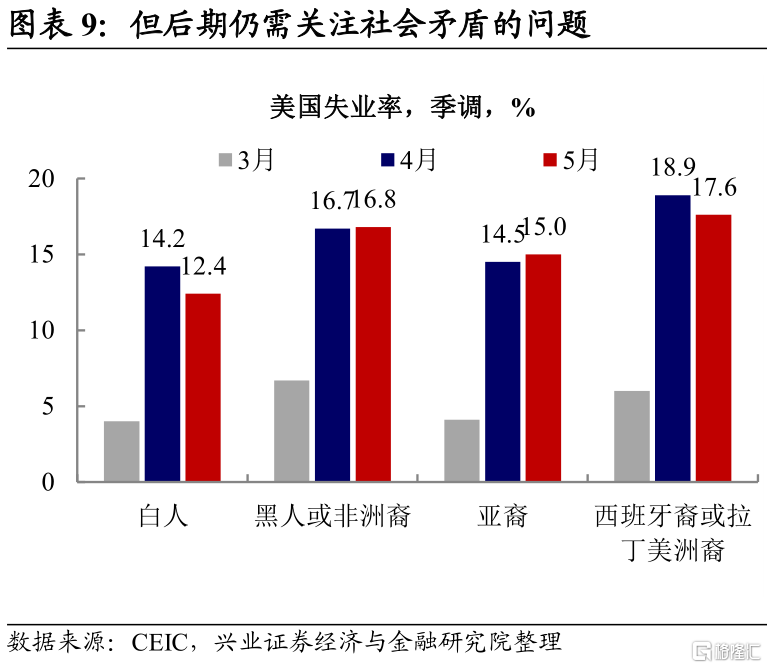

低收入人群冲击更大的问题得到一定程度缓解,但问题尚存。我们在此前点评中指出,本轮对就业市场冲击中,低收入人群就业下降更为明显。而这一问题在5月就业市场中有所缓解,分行业来看,前期就业下降最多的餐饮休闲行业反弹也最多。从行业内部来看也是如此,就业增长较多的行业行业小时工资降幅最大,这反映行业内低收入雇员回归就业岗位更多。但值得注意的是,分种族来看,白人失业率下降最快,其他变化甚至不大。

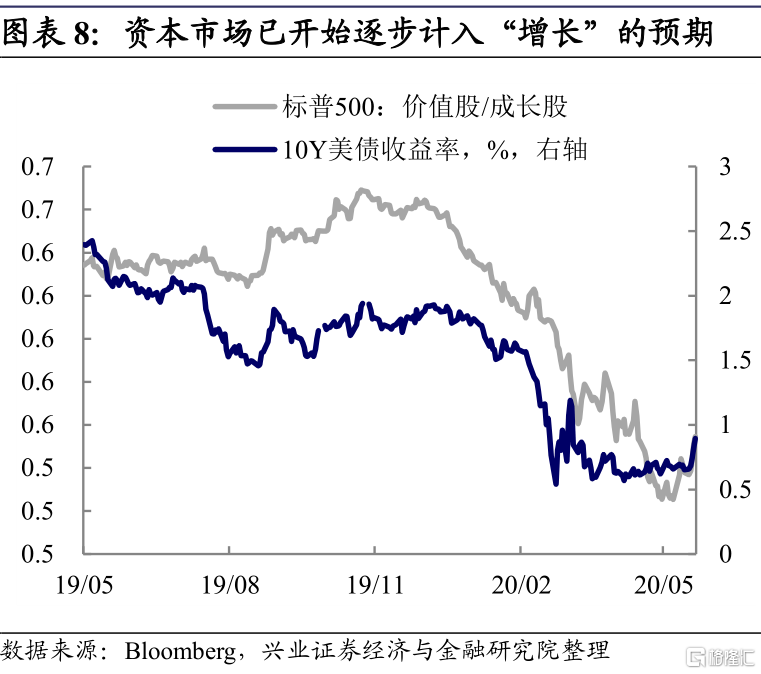

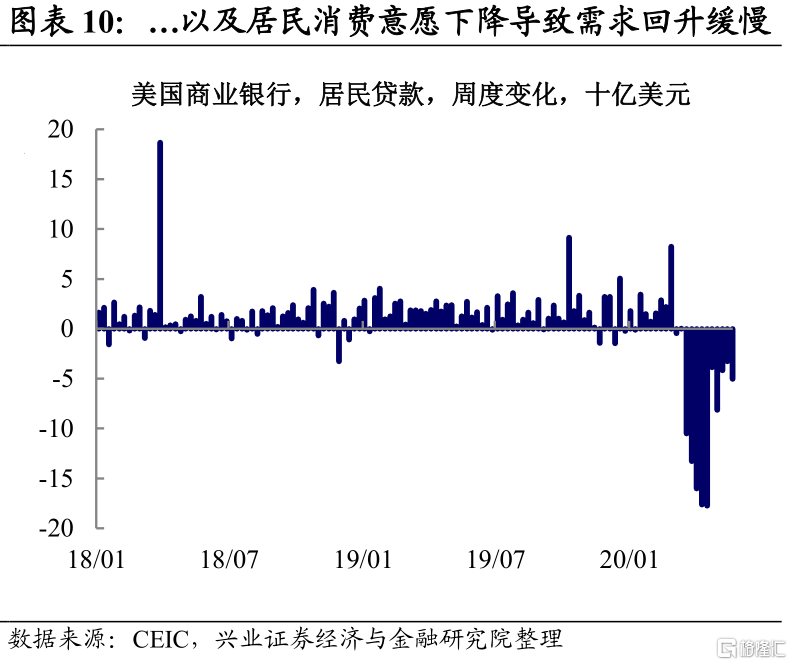

从高频数据来看,美国经济或已触底,但需求复苏仍需时间。从我们跟踪的高频数据来看,美欧经济均处于复苏的趋势中。近期资本市场预期也开始调整,此前我们看到全球股市的反弹都集中在成长和医药,但自5月下旬开始价值股已开始跑赢成长股,同时美债收益率反弹。短期来看,这一逻辑可能仍将延续一段时间。但后期需关注的是需求层面的复苏仍有波折,以居民为例,就业市场的复苏并不完全意味着需求的完全复苏,这从5月居民信贷需求大幅下滑可见一斑。

风险提示:国内外经济政策超预期,美国大选超预期。