下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

来源:人民币交易与研究

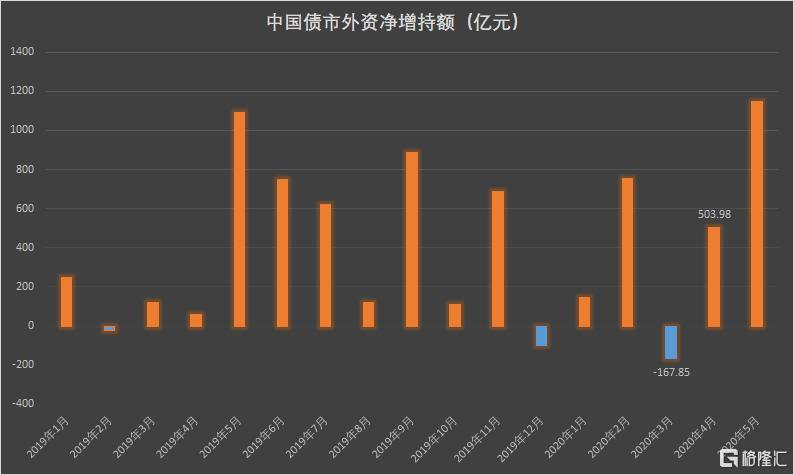

根据中债登和上清所发布的月报,5月外资持有中国债券总额约2.43万亿元,单月净增持1145.94亿元,创历史新高。虽然整体看5月中国债市处于牛熊转换期,但一些中意长期配置的外国投资者将其视为买入信号。债券通称,国际养老金机构踊跃入市,全球前100的养老金机构中已有20家完成备案。不过近期境内外美元/人民币掉远期曲线抬升,侵蚀了外资投资人民币债券的套利空间。

根据中债登上清所发布的统计月报,5月外资在中国债市“撒欢”,净增持1145.94亿元,单月净增持额度打败了2018年6月的1103亿元创历史新高。同时外资持有总量达到了24260.29亿元,在债市中的占比录得2.61%,也是刷新了历史纪录。

债券通的月度数据也表明外资5月的狂欢,当月成交5824笔、4682亿元,日均成交260亿元,再创历史新高。从债券类型看,除政策性金融债、国债和同业存单外,地方债本月交投较为活跃,月度成交86亿元人民币,是去年同期的6.6倍。

同时债券通在月报中表示,今年以来,国际养老金机构踊跃入市,全球前100的养老金机构中已有20家完成备案,另有多家正在申请过程中。

外资进场抄底?

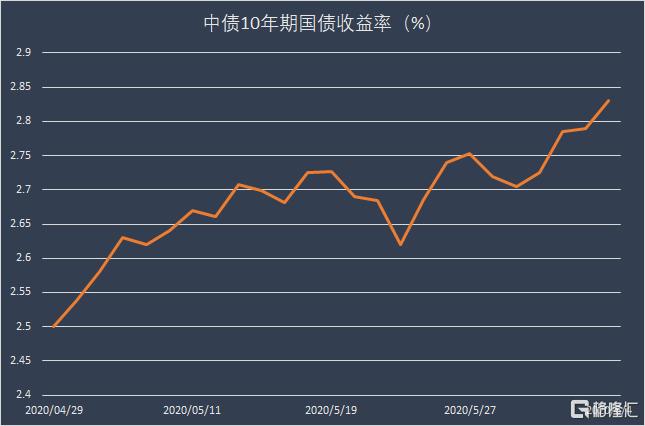

虽然整体看中国债券在5月逐步从牛市向熊市转换,以中债10年期国债为例,5月其从低点2.58%涨至高点2.75%,截至6月4日10年期国债已经达到了2.83%,涨幅已经接近17bp。不过一些外国投资者可能将其视为买入的机会,尤其是对于意在长期配置的投资者而言。

彭博援引法国巴黎银行外汇与本地市场策略主管季天鹤指出,当前利率上行对外国投资者不一定是坏事,对于新来的交易型投资者而言,如果认为债券收益率上行够高,下行前景变得诱人,那么就会越高越买,试图从之后的下行中获利。而对于持有到期的投资者来说,他们不在意之后利率会不会下来,只要利率够高,就会买入。

此外,由于市场预期美联储将实行收益率曲线控制,10年期美债收益率一直在0.6%-0.7%之间徘徊,二者之间的利差自5月13日以来已经连续达到200bp以上。

21经济还称,不少海外主动管理型投资机构采取了交易性价差套利策略,即他们赶在国内债市走熊前(债券价格下跌但收益率上涨),逢高抛售国债与政金债,等到相关债券价格走低后再买回来,同时获得一笔不菲的高卖低买收益。

一位美国债券投资型基金经理透露,上述操作给他们带来了约30bp的额外收益,若考虑到资金杠杆倍数,5月他们高卖低买的实际回报额约在120个基点左右。“目前我们还存在一定的人民币债券配置缺口,打算趁着国债价格继续走低时补回来。”

最后5月《境外机构投资者境内证券期货投资资金管理规定》的出台,也在政策层面上刺激外资加仓人民币债券。

汇率对冲成本增长

随着近期汇率压力的上升,以及境内外人民币流动性趋紧,汇率对冲成本骤增。

离岸美元/人民币一年期掉期点周四升至高点1002,逼近2018年3月以来高点。作为外资投资人民币债券时锁定汇率波动风险的主要工具,境内外美元/人民币掉远期曲线抬升,侵蚀了外资投资人民币债券的套利空间。

中美10年期国债超过200个基点的名义利差可以称得上丰厚,但剔除高涨的汇率对冲成本后,净利差已经降至70个基点左右的3月来低位。

业内人士表示,随着中美紧张关系加剧,境内债市波动不减,业内人士称,境外机构连续加仓中国国债至纪录高位后,增持步伐可能放缓。