下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

本周A股市场全面上涨,所有行业板块悉数飘红,接下来市场会怎么表现?

注意,资本市场已经释放出最重要的价格信号了。

警报!无风险利率上行了

无风险利率上升,对股票估值不是好消息。

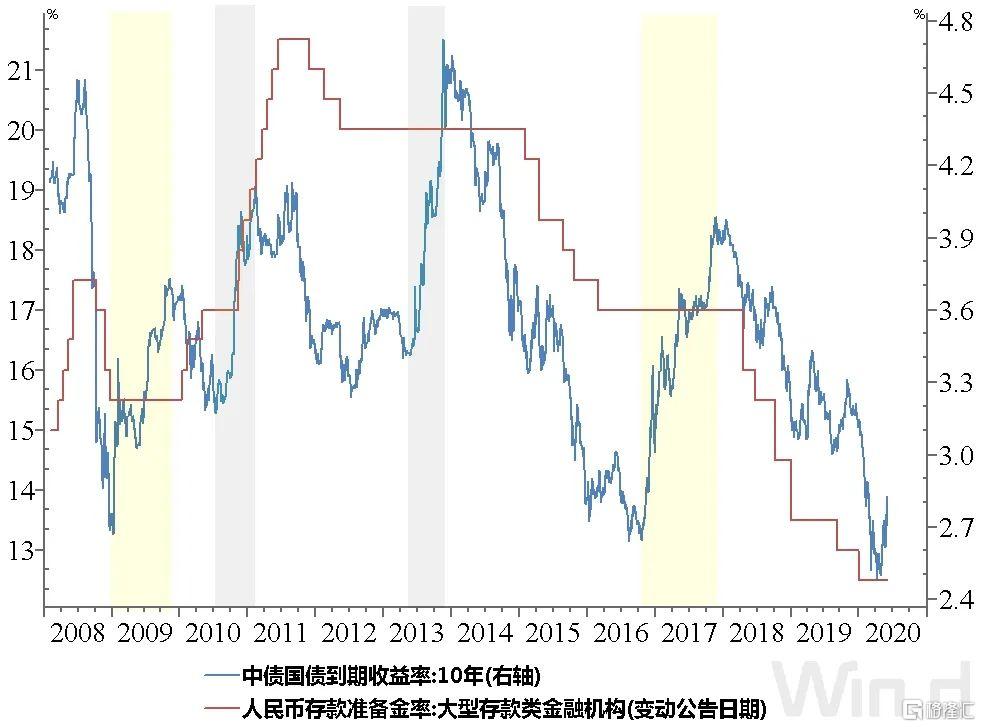

先看下面这张图:

Wind数据显示,6月4日,10年期国债收益率上行至2.8301%,从4月8日阶段低点已上行0.3477个百分点(34.77个基点),且高于春节假期过后第一个交易日2月3日的2.8231%,已完全回吐春节后利率下行空间。

国债收益率被看作是无风险利率,也是市场利率最重要的参考指标。

这里要提到一个概念——无风险利率。

简单说,将资金投资于某一项没有风险的投资对象,然后得到的利息率,叫做无风险利率。

资金总是会流向收益率更高的地方。因此,无风险利率一直扮演者资本市场核心角色。它的变动,可能意味着,其他资产价格可能也会出现相应调整。

几个意思?

敲黑板:

在无风险利率上行的过程中,

若投资者要求的风险溢价不变,

则需要在降低估值或者对

盈利增速做出更高要求之间做出选择。

举一个具体例子,也是当前热门话题,

理论上,在无风险利率上行的过程中,

可能更有利于价值风格股票的表现,

利空成长风格。

我们看看在A股历史走势中,能否验证这个结论。

Wind梳理过往数据发现,自2008年以来,10年期国债利率经历了4次明显上行:

①2009年1月8日(2.6711%)至2009年11月9日(3.7313%);

②2010年8月25日(3.2154%)至2011年8月3日(4.1201%);

③2013年5月23日(3.413%)至2014年2月19日(4.5535%);

④2016年10月21日(2.6451%)至2017年11月23日(3.9851%)。

这里需要强调的是,第2次、第3次利率上行是由调控政策导致的,和当前市场状况迥异。

第2次在2010年底,为了防止“四万亿”投资带来的经济过热,货币政策明显转向,准款准备金率连续上调,导致利率上行。

第3次是2013年经济降杠杆,债市监管风暴降临,导致利率快速攀升,也就是我们常讲的2013年“债灾”。

和当前经济类似的是第1次和第4次利率上行,政策调整已到位,处于观察期,利率上行是由市场资金需求决定,所以我们主要看2009年和2017年利率上行期间股市的表现。

2009年利率上行期间股市表现

2009年1月8日至2009年11月9日,市场普涨,风格分化不是特别突出,但是价值指数还是明显占优。

Wind数据显示,期间低市净率指数上涨81.21%,高市净率指数上涨61.92%,两者相差近20个百分点。

期间表现最好的板块是,汽车(183%)、有色金属(159%)、采掘(132%)、家用电器(120%)和房地产(118%)。

就市场和核心指数表现看,中证500以98.4%的升幅领涨,中证200上涨98.24%紧随其后,中小板上涨72.21%垫底,价值风格表现相对占优。

就基金风格指数表现看,期间价值风格上涨75.18%,表现最好,成长风格指数上涨59.39%,成长指数落后15.79个百分点。

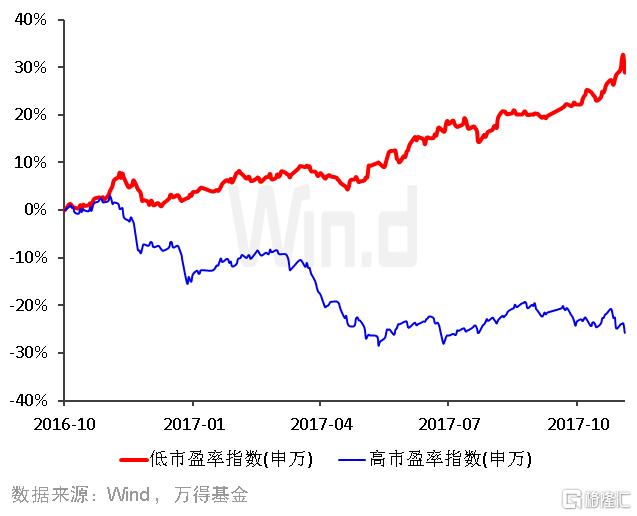

2016-2017年利率上行期间股市表现

2016年10月21日至2017年11月23日,风格分化十分明显,价值风格指数明显占优,而成长指数跌幅较大。

Wind数据显示,期间低市盈率指数上涨28.9%,而高市盈率指数下跌25.72%,两者相差近55个百分点。

期间表现最好的板块是,食品饮料(49%)、家用电器(44%)、钢铁(29%)、非银金融(25%)和银行(17%)。

就市场和核心指数表现看,上证50以31.24%的升幅领涨,沪深300上涨23.28%紧随其后;创业板指下跌17.71%垫底。

就基金风格指数表现看,期间价值风格上涨14.17%,表现最好,成长风格指数下跌1.29%,落后价值指数15.46个百分点。

从上述分析看,由于经济基本改善导致利率上行,对股市整体利多,期间价值风格表现明显好于成长风格,符合理论预期。

现在问题又来了,如果经济复苏势头不断加强,实体经济对资金的需求旺盛,会继续推送资金价格,利率会继续上行,这时资产配置要从我们此前强调的均衡配置,转换为偏重价值风格;而债市会继续利空,从近4次利率上行周期看,利率每次差不多要攀升1个百分点。

如果经济复苏不及预期,资金需求疲软,则利多债市,利率会转头下行,成长风格可能还会有表现。

所以,Wind认为如何评估当前的经济复苏势头成为预判市场走势的一个关键。

5月份的经济数据将从下周起陆续公布,Wind会及时全面的进行数据分析,对当前经济复苏势头做详细的评估。

接下来我们再回头看看本周的盘面情况。

市场普涨,北上资金当周净流入240亿

周五当天,沪深两市小幅上涨,截至收盘,上证指数涨0.40%报收于2930.80点;深成指涨0.37%报收于11180.60点;创业板指涨0.70%报收于2166.38点,万得全A总成交6200多亿元。

本周A股市场全面上涨,所有行业板块悉数飘红,其中,信息技术涨幅5.73%,位居首位;可选消费涨幅4.33%,紧随其后。

6月5日,北上资金净流入43.39亿元,已连续10天净流入,本周净流入240.51亿元,且从变化趋势来看,近期维持快速流入态势。

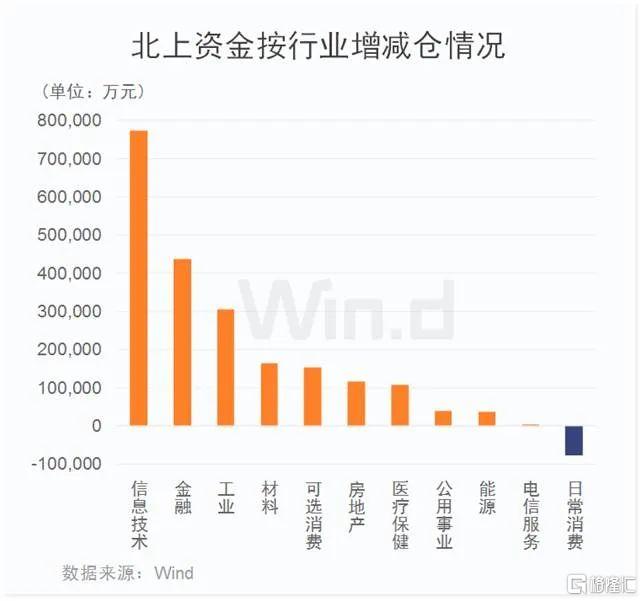

信息技术净买入额居首。本周,北上资金累计净买入200多亿元。Wind统计显示,从北上资金持股变动金额行业分布来看,信息技术板块净买入超过70亿元,位居首位;此外,金融、工业等板块买入金额亦

较多;仅日常消费板块小幅减仓。

(北上资金6月4日持股与5月30日持股对比,变动市值 = 变动数量 X 6月5日收盘价,下同)

科技股大幅加仓

Wind统计显示,本月,从北上资金持股变动市值统计来看,有42家公司本月北上资金净买入超2亿元,其中,京东方A净买入均超15亿元,位居首位;此外,中国平安、立讯精密、信维通信、东山精密、恒瑞医药净买入亦超7亿元。

以下为净买入金额超2亿元公司:

Wind发现,北上资金在加仓科技股的同时,也对部分消费和科技股进行了调仓。Wind统计显示,有14家公司减仓金额超过2亿元,其中,净卖出金额最多的是五粮液,超9亿元;此外,格力电器、新希望、爱尔眼科净卖出金额均超3亿元。从净卖出金额较高的公司来看,近期涨幅较大的股及估值偏高的股成为卖出目标。

以下为净卖出金额超2亿元公司:

从本周行业资金流向来看,主力资金净流出400多亿元。其中,除信息技术和金融板块净流入居前外,净流出板块大幅增多,其中,材料、日常消费、工业、可选消费板块净流出额均超过100亿元。

两融余额创近三个月新高

值得一提的是,在北上资金大幅买入的同时,两融资金亦同步发力。Wind数据显示,截至周四(6月4日),A股融资融券余额为10978.19亿元,较前一交易日的10958.58亿元增加19.61亿元,本周连续4天净流入,共计约200亿元,并创近三个月来新高。

与此同时,部分公司融资余额大幅攀升。Wind统计显示,本周前4天,有42只个股融资余额增长超过10%、最新融资余额超2亿元,且占流通市值比超过2%。具体来看,格力地产融资余额增幅接近300%,位居第一;此外,格力地产、飞凯材料、安洁科技、领益智造、江淮汽车、京运通、浙江永强、歌华有线等多家公司融资余额增幅均超过20%。