下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

来源:智堡

根据美国经济分析局的数据,截至2020年4月,美国个人储蓄率从3月份的12.7%飙升至33%的历史高点。此前的最高纪录是1975年5月时的17.3%,当时正处于20世纪70年代的滞胀时期。(图1)

不过,4月份高达33%的储蓄率并不是美国家庭行为长期变化的一部分。这只是对短暂事件的一种非常具体的回应。除了2008年全球金融危机后的短暂时期外,私人部门储蓄率在截至2019年的30多年里一直低于10%,不断下降的人口增长正永久性地降低趋势储蓄率。

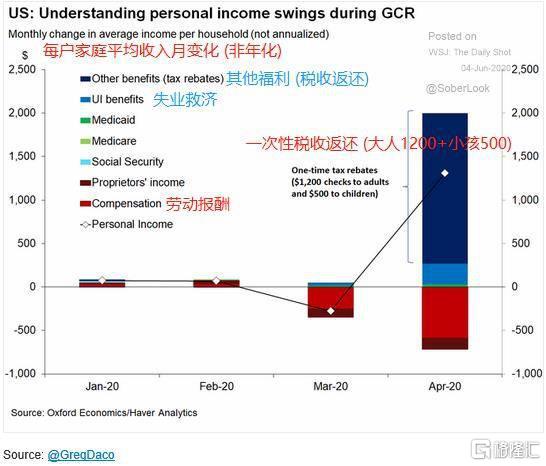

毫无疑问,失业保险和一次性的政府刺激支票暂时抵消了工资报酬的下降,并提高了居民收入 (图2: Oxford Economics)。这是推动储蓄率升至33%的主要因素。

一些评论人士认为,私人储蓄大幅增长提高了家庭财富,减轻了未来收入的不确定性,支持以后更多的消费。如果供给端限制仍持续存在,消费支出的增加可能会导致未来通胀上升。

但是,创纪录的个人储蓄率其实并不能反映出整体财富的变化。首先,它没有考虑有多少人已经推迟了支付租金、抵押贷款、信用卡欠款及其他债务。当宽限期过去,这些人终究还是要偿清这些欠款的,届时储蓄率可能会下降。

其次,它也没有考虑投资的价值。在危机期间,股市跌了不少。储蓄率可能会告诉你这个月收入的33%被存起来了,但事实上,由于市场下跌以及401 (k) 养老金计划或房子等资产价值的变化,此前“存”下来的钱比上个月少了很多。