下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者:腾讯美股

来源:腾讯美股

蒙特利尔银行利率策略师林根(Ian Lyngen)撰写的最新研究报告取了一个绝妙的名字——“杰记市场,请君交易”(注:杰为鲍威尔名字杰罗姆的简称),而报告的主题正是,“面对停摆的经济、历史性的就业损失和全美的动荡不安,股市却展现出了难以置信的弹性”。

自3月崩盘以来,美股已强势反弹,纳斯达克100指数周四一度创历史新高。当前,标普500指数较3月低点累涨逾42%,道指涨逾43%,而纳指则涨超46%。

为了进行本次研究,蒙特利尔银行在自己的客户当中展开了一次全面调查,试图弄清楚交易者们内心最深处到底在想些什么,而在调查问卷的第一个问题之下,大家便就市场行情驱动力达成了高度的一致——“73%的人都认为美联储是推动标普500指数强劲反弹的第一动力”,大幅超过那些将劳动力市场复苏或经济重启乐观前景(6%)、更大力度财政刺激(5%),以及新冠病毒防治进步(6%)置于首位的人。

事实就是,通过资产购买、支持和担保等多种渠道,美联储已经向美国经济系统投放了海量的流动性,根据不同的估计,额度在8万亿美元到12万亿美元之间。这也就意味着,当前人们所目睹的局面,本质上就是伯南克在2008年吹起,耶伦在之后继续培育,而鲍威尔上任之后在绝望中还不得不去保护的巨大泡沫还在变得越来越大。

2012年10月23日,鲍威尔曾经感叹道:“我认为我们实质上是走到了一个鼓励人们去冒风险的节点……现在,投资者是真的明白了,我们将会采取任何措施去防止他们受到严重损失。”显然,他对一切其实早已心知肚明,只是当自己真正成为美联储主席,却发现要改弦更张实在太难。

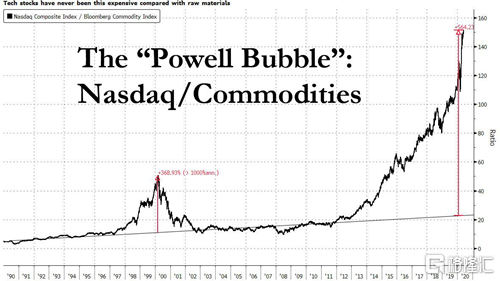

那么,这个泡沫现在到底有多大呢?这个问题并不容易回答,因为伴随无限制的流动性四处流淌,泡沫实际上已经覆盖了众多的资产门类,不过,彭博的商品分析师范德沃尔特(Eddie van der Walt)还是找到了一种可圈可点的方法。范德沃尔特在文章中指出,“原材料价格和股票价格几乎是毫无任何关联度可言的”,“一次盘整完全可能同时造就股票价格的走低和大宗商品价格的上涨”。

范德沃尔特指出,目前纳斯达克综合指数的点位大约相当于彭博商品指数的152倍,几乎相当于互联网泡沫顶点时相对比例的三倍。

众所周知,与股票相比,商品价格的表现往往与现实经济联系更为紧密,而当下,在商品价格表现暗淡的时候,大量新创造出来的流动性却涌入了股市,造成了这一幕场景。事实上,2001年至今,纳指与商品指数点位之比的长期平均水平是大约是37。然而,伴随纳指近几年加速狂奔,在今年年初创下新高,而商品指数却表现平平,甚至因为疫情受到了冲击,两者之间的差距也就戏剧性地拉大了。

范德沃尔特的结论是:“虽然纳指以科技板块为主,而后者并不是各种工业金属和石油的消耗大户,但是这种比较依然是很有意义的,因为它可以让我们看清楚股票价格是如何与现实经济彻底脱节的。我们必须当机立断了。”

问题是,如果没有鲍威尔的配合,想要当机立断就不可能是一件容易的事情。虽然前面已经摘取了鲍威尔的只言片语,但是大家不妨看看2012年10月联邦公开市场委员会的会议上,当时只是副主席,“站着说话不腰疼”的鲍威尔是如何批评美联储政策的吧:

“在大多数时候,我们采取的更多动作总是能够迎来市场的掌声。在市场的心里,从来就没有满足二字。我们的模型总是会告诉我们,说我们实际上是在帮助经济,但是我却不能不怀疑那些好处其实被夸大了。我们可以对自己说,市场机能并未受到损害,通胀预期依然在可控范围。于是,似乎除了经济增长大幅提速,什么都不能阻止我们继续这么做下去,而经济的大幅提速,恐怕又不是我们独力能够完成的。”

“我认为我们实质上是走到了一个鼓励人们去冒风险的节点,因此有理由考虑暂停了。现在,投资者是真的明白了,我们将会采取任何措施去防止他们受到严重损失。麻烦并不在于他们赚钱有多容易,而是在于他们一心要去冒更大的风险,而且事实上也这么做了。与此同时,我们似乎是正在整个信贷范围内吹起固定收益的泡沫,而未来利率回升时,这就可能造成巨大的损失。如果人家说这就是我们的策略,我们也无法反驳。”

这里所评论的,是2012年的事情,但2020年其实也是一样的逻辑。