下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

中国互联网巨头赴港上市,有没有投资机会?

作者 | 喵皇

来源 | 格隆汇新股

数据支持 | 勾股大数据

6月5日,京东在通过港交所聆讯后,发布了在港上市招股书,京东二次上市大幕正式拉开。

1

京东拉开二次上市大幕,

即将启动公开招股

根据招股书,京东拟将资金用于投资以供应链为基础的关键技术创新以进一步提升客户体验及提高营运效率。以供应链为基础的技术可应用于其关键业务运营,包括零售、物流及客户参与度。

目前京东的招股书尚未披露具体的招股、上市时间以及募资金额,但已有市场传闻表示,京东将于6月8日-11日进行公开招股,6月18日在港交所挂牌上市,募资规模约为30亿美元。

对投资者而言,大家最关注的是中国互联网巨头赴港上市,有没有投资机会?参照最近港股新股的股价表现以及京东超高的市场热度来看,京东有望走出一波行情。

回顾近期在港上市的新股,全部都获得超额认购,其中热门股例如康方生物、沛嘉医疗等更是获得几百上千倍的认购倍数,而且近期大多数新股的首日表现都还不错,能够给打新的投资者带来可观收益。

尤其是,港股市场非常偏好新经济公司,科技类的公司往往能够获得优异的流动性以及估值水平。眼下正值京东的618购物狂欢节,京东的市场热度高涨。因此,笔者认为,像京东这样市值大、市场关注度高的科技类互联网公司,上市之后的表现十分值得期待。

(近期港股新股市场表现)

除了打新机会,京东也是一只基本面硬核、具有长期投资价值的标的,近两年京东美股股价表现亮眼,2019年至今股价涨幅已经超过165%。截至6月4日收盘,京东的股价报收56.52港元,总市值827亿美元,市盈率97,市销率0.98。

(京东股价走势图)

2

京东,何为京东?

路向何方?

中国消費市场水大鱼大,谈起京东,我们立马就能想到很多鲜明的标签——“正品“、“物流快”、“服务好”、“值得信赖”等等。

这简单的标签背后则是长年累月的坚守和积淀。从2004年至今,京东已经快17岁了,从一个弱小的初创型企业发展为中国领先的技术驱动型电商,并致力于成为领先的以供应链为基础的技术与服务企业,京东的价值锚点越来越清晰。

在行业中,京东的物流、供应链实力可谓独树一帜。2007年获得首轮融资后,京东决定投资自建物流。在当时,这个决定是具有争议性的,毕竟物流的投入巨大,这几乎是在干最苦最累的活。截至2019年12月31日,京东物流在全国共运营了700多个仓库,包含京东物流管理的云仓面积在内,仓库总面积约1690万平方米。

但也正是这一份坚持和敢于投入,京东现在能够提供比其他平台更好的用户体验。得益于尖端的零售基础设施,消费者可以随时随地购买所需的任何商品,这也成为了京东深厚的护城河。

尤其在2020年的公共卫生事件中,京东的供应链优势凸显,在线下零售停摆的那段时间,京东撑起了城市的生命线。若比较疫情对几大电商的负面影响,会发现拥有扎实供应链体系的京东受疫情的影响是最小的。

从“平台时代”走向“供应链时代”已成为中国零售业的大势所趋。京东董事会主席兼CEO刘强东表示,京东将坚定“以供应链为基础的技术与服务企业”的战略定位,赢取下沉市场、技术与服务、国际化这三大战役的胜利。

京东在招股书中表示,公司将进一步投资于供应链数字化产业平台,致力为京东生态系统内部及外部商家及合作伙伴提供综合解决方案。明确目标之后,京东的发展路径更加清晰,近期也是大动作频频,欲将自身供应链效率的核心竞争力发挥到极致。

今年4月,“京东小程序开放平台”正式发布,帮助各行业商家为用户提供全链路一站式的优质服务体验。5月又发布了京东新动能计划,整合输出技术能力,为企业数字化转型提供基础设施。

京东与越来越多的伙伴达成战略合作,加速推进生态共创。5月27日,京东与快手实现战略合作;5月28日,京东通过战略投资国美零售在供应链、物流及服务等多个维度展开深度合作;6月初,京东宣布和高通公司升级战略合作伙伴关系,共同开启“5G远航计划”,为“新基建”提供加速度。

在国际化战略方面,京东计划将物流、供应链和技术能力带到全世界。2020年5月,京东集团成立了欧美业务部,重点发展欧洲与北美商流、物流一体化出海业务。据了解,欧美业务部致力于为全球消费者提供优质购物体验,助力中国品牌出海,打造全球供应链生态。目前京东已经在在海外14个国家共建39个仓库,仓库总面积超14万平方米。截止2020年6月1日,京东来自港澳台和海外的订单量已经超过去年全年订单量。

3

下沉市场带来新机遇,

京东用户数加速增长

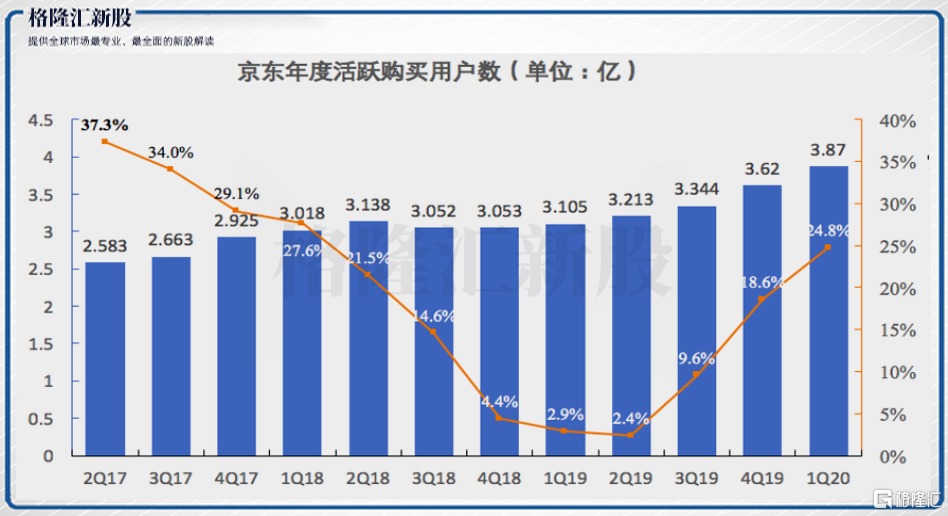

京东的经营数据非常亮眼,平台的用户数正在加速增长,今年一季度平台年活跃购买用户数大幅增长,创下新高。财报显示,截至2020年3月31日,京东过去12个月的活跃购买用户数同比增长24.8%至3.87亿,创淡季期间单季用户绝对值增长新高。

这也已经是京东连续两个季度活跃购买用户数环比增长2500万以上,连续三个季度提速增长。京东的新增用户中70%来自于三至六线城市,下沉市场正在给京东带来新机遇。

京东通过京东主站、“京喜”、“京东极速版”、“超新星计划”等项目,京东抢占社交电商、下沉市场等高增长赛道,从平台活跃买家加速增长的情况来看,京东的下沉策略卓有成效。

值得注意的是,目前京东在三线以下城市的用户渗透率仍有很大的增长潜力。根据天风证券的数据显示,京东2019年双11用户城市线分布图中,京东三线以下的用户仅为37.5%。

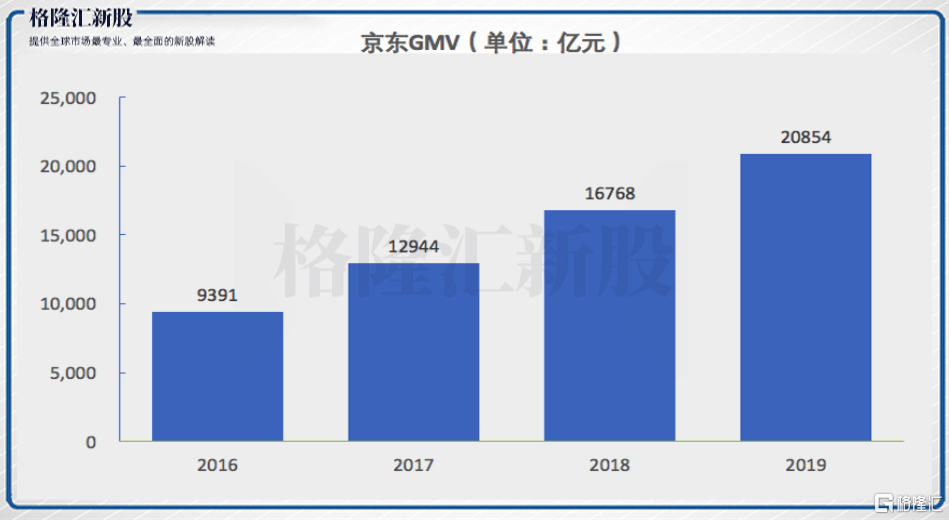

京东的GMV也保持高增长的态势,平台活跃买家的增长直接推动了GMV的增长。根据京东的财报显示,京东2019年GMV为20854亿元,同比增长24.4%。京东GMV的增速高于中国线上实物零售的增长速度,数据显示,2019年中国实物商品网上零售额达8.5万亿元,同比增长21%。

4

京东实现高质量发展,

预计二季度营收增长20%-30%

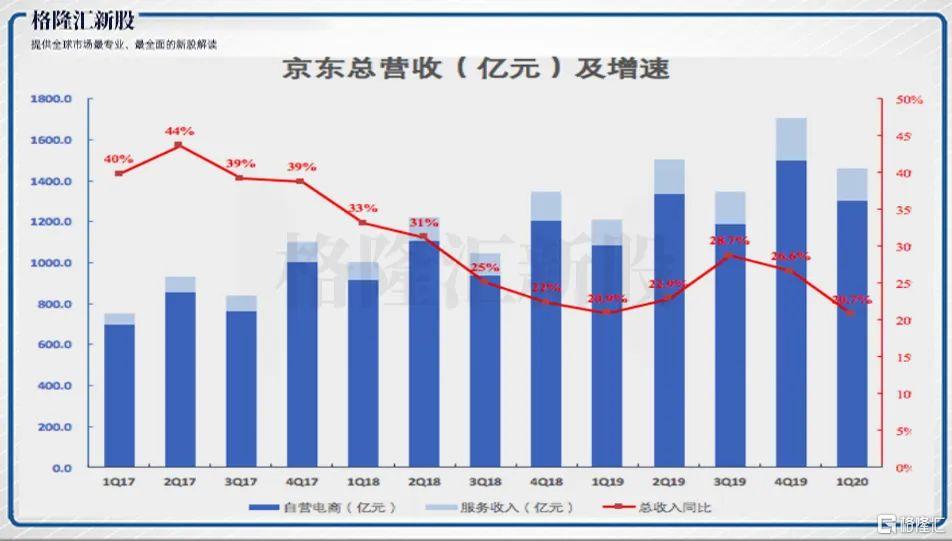

京东的收入主要分为两部分:产品销售和服务收入。其中产品销售收入来源于京东自营,包括3C电器类收入和日百消费品收入;服务收入来源京东面向第三方商家提供的营销及物流服务。

根据公司的财报显示,2020年第一季度,京东的总营收达1462亿元,同比增长20.7%,超出市场预期。其中产品销售收入达1301亿元,占总营收比例89%;服务收入达161亿元,同比增长29.6%,占总营收比例11%。

从京东的营收构成情况来看,京东“以供应链为基础的技术与服务企业”的战略升级效果明显,在2019年全年净服务收入中,来自于物流及其他服务收入的占比从2017年、2018年的16.8%、27.0%大幅增长至2019年的35.5%。

京东物流是全球唯一拥有中小件、大件、冷链、B2B、跨境和众包六大物流网络的企业。凭借智能仓库管理、无人机、机器人等运用,其智能化程度和效率远高于其他快递公司。目前,京东物流正在成为服务收入的重要组成部分,预计未来还将继续成为京东的业绩增长点。

从毛利率角度上看,京东2020年一季度的毛利率为15.4%,上年同期为15%,主要得益于日百消费品占比提高。财报显示,京东平台一季度的日用百货等生活必需品销售的净收入为525亿元,同比增长了38.2%。

2020年一季度,京东的营业利润23.2亿元,同比增长89%,营业利润率达到1.6%,严格控制费用之下,京东的盈利质量越来越高。经过股权激励费用调整后,京东2020年一季度Non-GAAP净利润29.7亿元,Non-GAAP利润率稳定在2%左右。

展望未来,京东预计今年第二季度的营业收入为1800亿元至1950亿元,对应20%-30%同比增长率,营收增速有可能达到30%,可见二季度的增长十分乐观。

5

结 语

总体而言,京东作为全球领先的大型综合型电商平台,在当下的时点回港二次上市具有历史性的意义,将成为载入史册的里程碑事件。目前正处于整个中国零售业变革的关键期,以消费互联网为代表的电商模式正在向以产业互联网为代表的技术服务型企业转型。特别是在今年国内发生疫情期间,整个国内零售也都受到冲击,而京东多年来在智能供应链和智能物流等基础设施上的能力得以凸显。

京东在港上市的融资用途为投资以供应链为基础的关键技术创新,这也是在坚定国内电商企业对技术投入的信心。对京东而言,京东不仅能获得更充裕的资金粮草投入技术提升用户体验,抓住“新基建”的发展机遇,还能回到更熟悉公司业务的本地市场,而本土投资者对京东的理解会更加透彻。5月18日,恒指公司还宣布了将允许同股不同权及二次上市的企业纳入恒生指数及国企指数,这无疑会提升新经济公司的流动性。更广泛的投资者以及更优的流动性有望引发京东的价值重估。

对港股整体市场和投资者而言,京东赴港上市也影响重大。一方面,京东在港二次上市将优化港股行业结构、提振港股整体与相关行业估值、提高市场交易活跃度。目前港股市场超过30%的市值为金融行业,京东的回归会增加新经济公司在港股市场的话语权,是中概股回归潮中浓墨重彩的一笔。

另一方面,港股市场上多了一个优质的投资标的,投资者有机会分享到中国新经济和京东的成长红利,未来内地投资者也有望通过港股通获得投资京东的机会。