下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

4月28日,阅文集团(0772.HK)公布现任腾讯集团副总裁、腾讯影业首席执行官程武出任阅文集团首席执行官和执行董事,腾讯平台与内容事业群副总裁侯晓楠出任阅文集团总裁和执行董事。

此后一个月阅文经历了一系列围绕作者合同的风波。阅文新管理层迅速为此做出应对,并成功在6月3日推出新版本的作者合同。

对于阅文和新团队而言,这是一次危机;对于行业和作者而言,这是改变行业沉疴旧疾的斗争;对于投资者而言,这是阅文一次自我革新和价值提升的机遇。

股价总是提前反映市场的预期。从4月28日新管理层上任以来,阅文集团股价持续上涨。截至2020年6月4日,公司累计涨跌幅为52.7%。形成快速持续的价值重估行情。市场表现出对新管理层解决合同危机以及自我革新的信任,同时也表现出对阅文进一步融入腾讯“新文创”战略的良好预期。

当下阅文新的作者合同推出,有望进一步强化市场对公司价值的预期,因为“新合同”对公司内容生态的“护城河”有显著的提升作用。

今年5月6日,阅文新上任的管理团队宣布通过恳谈会和多种方式针对旧合同问题展开全面调研,并在一个月内发布新合同。

6月3日,阅文集团新管理层发布“单本可选新合同”,新合同核心修改如下:

1、针对作者与平台的合作协议,公司取消统一格式合同,发布“单本可选新合同”,根据不同授权分为三类四种:基础协议、授权协议、深度协议等三大类作者合作合同。

1)基础协议中,作家无须授予著作财产权,也可享受平台提供的创作支持和发表作品等各类服务,但平台和作家均无分成;

2)授权协议,作家可针对单本作品授权平台,授权期分为甲版(按著作权完整期限)和乙版(按完本后20年)两种可选,匹配不同的各类权益。

2、针对作家广泛关心的著作权、免费/付费模式等问题,新合同以条款明确,作品是否加入免费模式由作者确认,强调著作人身权属作者,平台与作家属合作关系并提供多种福利权益等。

3)明确双方是合作关系,约定平台要为作家提供多种福利、权益;

5)明确作家拥有IP改编版权收益,无论平台自用还是授权他用;

8)删除平台自行安排完本或续写作品,及作品大纲违约的相关条款。

总体而言,新合同体的推出能够进一步巩固阅文内容生态的护城河。具体体现在方面:

1)互联网时代进入后半场,PGC平台定价权逐步上升。文娱领域存量流量争夺越发白热化,同时网文内容的同质化和充足供给,这意味着PGC平台流量分配权的价值在不断提升。

从阅文新合同来看,基础协议与授权协议之间是创作能力和作品质量的门槛。授权协议甲板与乙版之间是:a.平台基础流量与整体生态(包括腾讯生态)流量分配之间的差距;b.IP后期开发价值高与低的差距。而授权协议与深度协议之间是:a.腰部与头部作者之间的门槛;b.IP后期开发价值高与低的差距。

从字面上看,深度协议对授权协议有“再修正”功能(如果两者同时存在)。由此可见,未来腰部作者倾向于签订授权协议甲版(腾讯带来的优势更会进一步推高阅文流量分配权的价值),头部作者倾向签订深度协议(是否签订深度协议由阅文主导)。综合来看,阅文集团掌握着内容端主要的定价权,这奠定了公司长期的优势。

2)阅文通过类MCN模式加强对上游内容端的把控,形成闭环,促进公司与作者的长期“绑定”,瞄准后期IP开发业务。

阅文的在线阅读业务多年已塑造为成熟的PGC平台,而平台与PGC之间存在着MCN业务。

专业的MCN,包括作品及作者的筛选,孵化,内容的开发,自我内容平台技术性支持、持续性的创意,用户的管理,平台资源对接,活动运营,商业化变现和合作,子IP的开发等等系列的链条和繁杂的工作,而非专业的人士很难系统性的协调到位。

MCN机构对腰部及新入行有重要作用。在文娱领域,如直播、长视频及短视频平台相关的MCN主要是集中在外部竞争。而阅文多年积累打造出全链条服务,通过背靠腾讯生态获得了庞大的资源,此外还拥有强劲的“出海”能力,这使其拥有行业最具优势的类MCN业务。

目前网文市场同质化加剧,阅文通过全产业链的赋能,加大与作者的绑定,从而提升作者及其作品的价值,最后通过IP开发实现闭环,最终形成正向循环:越来越多的作者与阅文深度绑定,而绑定的作品质量又越来越高。

二、“新管理”革新,打开战略发展空间

一个月经历高层更迭、作者合同风波,入驻阅文的新管理层向市场展现出其经营能力。腾讯影业CEO程武出任阅文CEO,无疑是一个变革的信号,意味阅文未来发展与腾讯紧密联系,市场憧憬其合作使IP价值得到进一步释放。

从程武经历来看,其于2009年加盟腾讯,现任腾讯集团副总裁和腾讯影业首席执行官,并负责集团的市场与公关部。

2011年,程武在业界首倡以IP为核心的“泛娱乐战略”,并在公司的大力支持下,推动了动漫、网络文学、影视、电竞等新业务的启动。

2013年,他与吴文辉共同推动了腾讯文学的成立,分别担任腾讯文学董事长和腾讯文学首席执行官;2015年3月,阅文集团成立之后,他曾担任董事,继续支持吴文辉和管理团队,积极推动阅文与腾讯影业、动漫、游戏业务的联动;2018年4月,程武在“泛娱乐”战略基础上,进一步提出“新文创”战略构思。目前,基于腾讯的“科技+文化”定位,“新文创”已成为腾讯在文化维度的核心战略,在去年更是推出了《庆余年》、《从前有座灵剑山》等跨领域开发的代表性作品。

而阅文又恰恰完成对新丽传媒的整合,可以看到程武本身具备长期的影视化背景,程武的到来无疑为阅文点上了“加速器”。

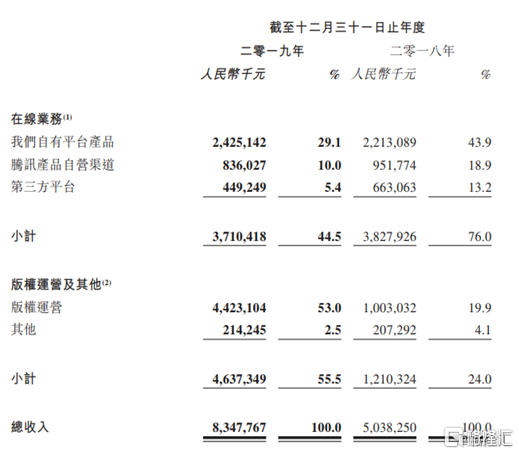

从营收和利润数据上可以看到,阅文集团重新回归增长道路。截至2019年12月30日,阅文收入同增65.7%至83.5亿元,利润同增32.7%至11.9亿元。

拆解业务分部,公司在线业务收入37.1亿元,占比44.5%,版权运营收入44.2亿元,占比为54%,其他收入为2.1亿元,占比为2.5%。其中,版权运营业务的收入已经超过了在线业务成为阅文最主要的收入来源。过去两年公司版权业务呈现爆发式的增长,当下也已经是助力阅文成长的核心动力源。

值得注意,版权运营业务中,此前于2018年收购的新丽传媒取得的成绩显著。2019年,新丽传媒实现收入达32.4亿元,占总收入比重为38.8%,净利润达5.5亿元。

过去影视制作一直不是阅文的强项,因此过去阅文对新丽传媒收购时,市场一度形成不利预期,估值一度下挫。目前,阴霾已扫除,但是两者融合成为眼前更重要的事情,其中IP是关键。

借助程武加入,阅文可以成功打通原创文学到影视制作的任督二脉,形成了产业链全IP改编的独特优势。

因此,阅文能够对作者著作权获得更强的主导性,阅文就可以在网文的快速影视化上,以较低成本、较快速度推动,巩固IP全产业链模式的资源优势。当下,合同风波的解决或成为新团队对公司资源整合的催化剂。

“新合同”+“新管理”的落地,为阅文集团带来两个可见的优势:1.内容生态进一步优化,其产业链中的主导地位得以进一步加固,护城河进一步加深;2.进一步加速IP业务的发展,打开公司业绩增长的新空间。

总体而言,一方面,优质的内容永远不会过时,也不分国界,阅文持续打造爆款内容的能力已经得到验证,出海的锋芒显露,未来还有庞大的市场空间亟待挖掘。而另一方面,借助已经成型的商业变现逻辑和核心内容的长期影响力以及IP开发全链能力,当下阅文集团已经形成了强大的"吸金"效应,长期成长性十分可观。未来阅文有望进入戴维斯双击,进一步释放投资价值。