下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

格隆汇6月5日 | 格隆汇新股(ID:ipopress)消息,据港交所披露,6月1日,泡泡玛特国际集团有限公司(以下简称“泡泡玛特”)向港交所提交上市申请,摩根士丹利和中信证券担任其联席保荐人。

泡泡玛特是一家国内知名的潮玩品牌。根据弗若斯特沙利文报告,分别以2019年的收益及2017年至2019年的收益增长计,泡泡玛特是中国最大且增长最快的潮流玩具公司。

泡泡玛特的销售和经销网络包括(i)主要位于中国33个一二线城市主流商圈的114家零售店;(ii)位于57个城市的825家创新机器人商店;(iii)泡泡玛特的天猫旗舰店、泡泡抽盒机小程序、葩趣线上潮流玩具社区和其他中国主流电商平台等增长迅猛的在线渠道;(iv)北京国际潮玩展和上海国际潮玩展;及(v)批发渠道,主要包括中国的22家经销商及韩国、日本、新加坡和美国等21个海外国家及地区的19家经销商。

行业方面,根据弗若斯特沙利文报告,中国潮流玩具零售的市场规模由2015年的人民币63亿元增加至2019年的人民币207亿元,复合年增长率为34.6%。受中国潮流玩具的受欢迎程度不断上升所推动,潮流玩具零售的市场规模预期于2024年将达人民币763亿元,自2019年起的复合年增长率为29.8%。

于2019年,按零售价值计,五大市场参与者于中国潮流玩具零售市场所占的市场份额分别为8.5%、7.7%、3.3%、1.7%及1.6%。不包括泡泡玛特的主要市场参与者为专注于IP发掘及授权的主要跨国玩具制造公司。

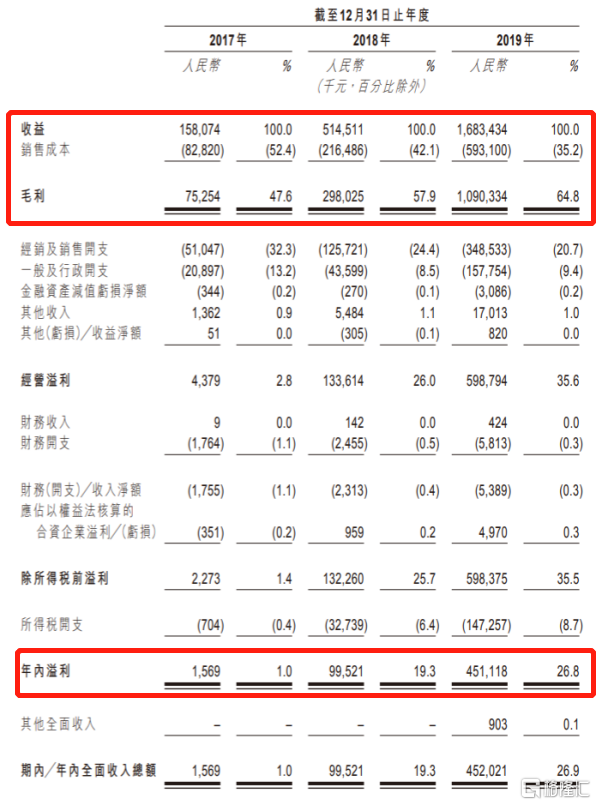

财务数据方面,截止2017年12月31日至2019年12月31日,总收益分别为人民币1.58亿元、人民币5.14亿元及人民币16.83亿元。增速分别为225.4%、227.2%。于2017年、2018年及2019年分别录得净利润人民币157万元、人民币9952万元及人民币4.51亿元。

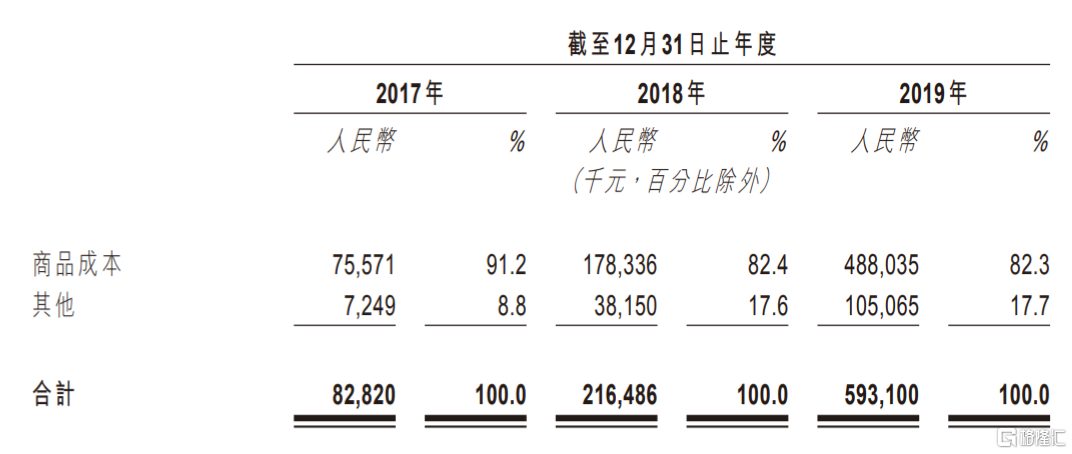

成本方面,于2017年、2018年及2019年,销售成本分别为人民币8282万元、人民币2.17亿元及人民币5.93亿元,分别占同期总收益的约52.4%、42.1%及35.2%。其中商品成本占据绝对销售成本的绝大部分,分别为人民币7557万元、人民币1.78亿元、人民币4.88亿元。占比分别为91.2%、82.4%、82.3%,商品成本主要包括就自主开发产品支付予第三方制造商的商品成本及第三方产品采购成本。

于2017年、2018年及2019年,毛利分别为人民币7525万元、人民币2.98亿元及人民币10.9亿元。同期的毛利率分别为47.6%、57.9%及64.8%。毛利率水平非常高。

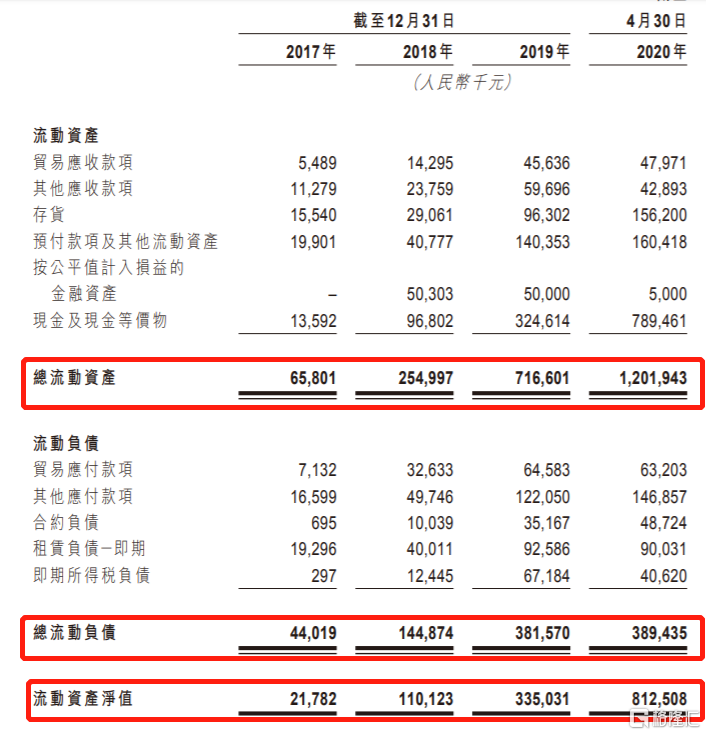

截止2017年12月31日至2019年12月31日以及2020年4月30日,流动资产分别为人民币6580万元、人民币2.55亿元、人民币7.17亿元以及人民币12.02亿元,流动负债分别为4402万元、1.45亿元、3.82亿元以及3.89亿元,流动资产净值分别为2178万元、1.1亿元、3.35亿元、8.13亿元。截止2017年12月31日至2019年12月31日,流动比率分别为1.5、1.8、1.9,公司的短期偿债能力表现较好。

其中,截止2017年12月31日至2019年12月31日以及2020年4月30日,现金及现金等价物分别为人民币1359万元、人民币9680万元、人民币3.25亿元以及人民币7.89亿元,泡泡玛特现金方面也相当充裕。

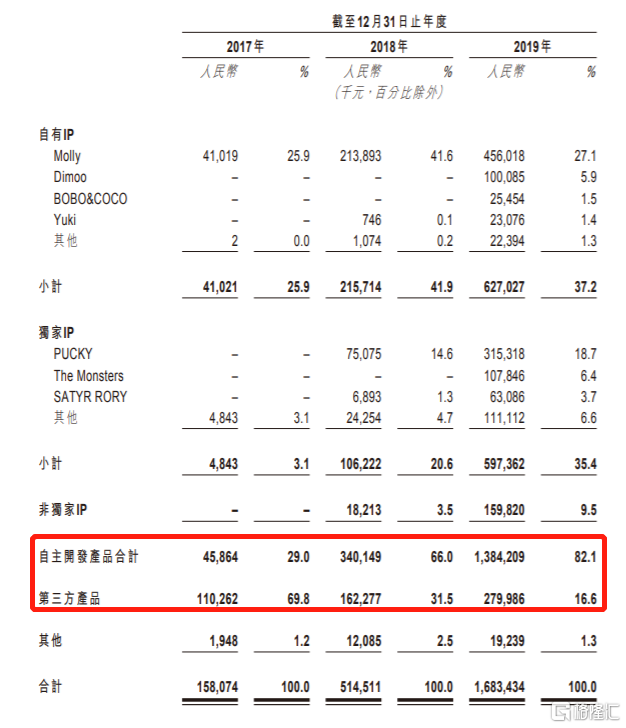

值得关注的是,泡泡玛特的收益绝大部分来自于IP产品,根据招股书,IP产品是是泡泡玛特业务的核心。截至最后实际可行日期,泡泡玛特运营85个IP,包括(i)自有IP;(ii)独家IP;及(iii)非独家IP,其中包括12个自有IP、22个独家IP及51个非独家IP。

截止2017年12月31日至2019年12月31日。自主开发产品合计收入分别为人民币4586万元、人民币3.4亿元、人民币13.84亿元,占收入的占比分别为29%、66%、82.1%。第三方产品收入分别为1.1亿元、1.62亿元、2.8亿元。占收入的占比分别为69.8%、31.4%、16.6%。自主开发产品的收入增长速度非常快,增速分别为642%、307%。

特别是占比部分,从2017年12月31日29%占比上升至2019年12月31日的82.1%。逐渐占据收入的主要来源。第三方产品的占比则出现了明显了下滑,由2017年12月31日69.8%占比下降至2019年12月31日的16.6%。