下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者:Nan

来源:金十数据

当前的黄金市场,出现了两个矛盾的现象:

其一,从持仓数据来看,投机者正在抛售黄金,但金价实际上仍是看涨的。

其二,从期货头寸规模和实物黄金需求来看,金价如今都应该萎靡不振,但事实并非如此。

这当中,究竟隐藏着什么秘密?市场为什么会发生这种错位呢?

01 巨头疯狂平仓,只是徒劳?

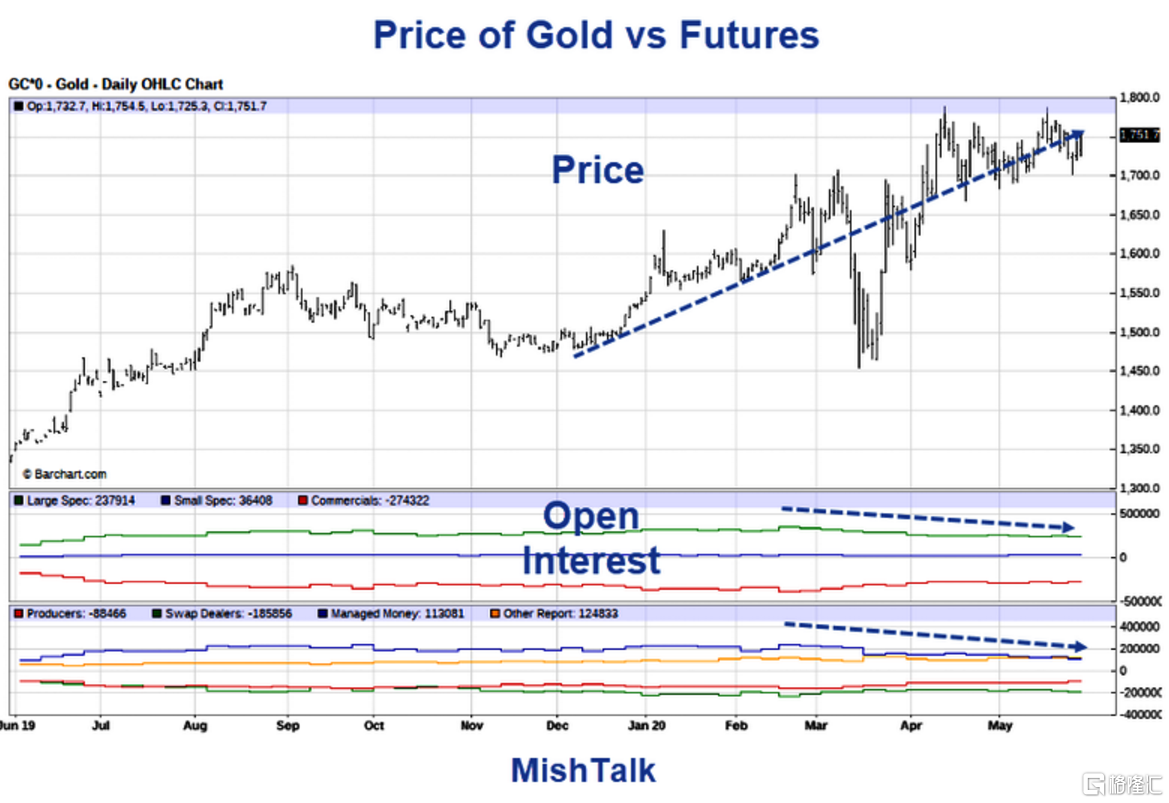

先看期货市场。近期市场频繁有大空头出没,不少交易员大幅削减黄金头寸。

在分析这份数据之前,我们先要理解一个基本原理:

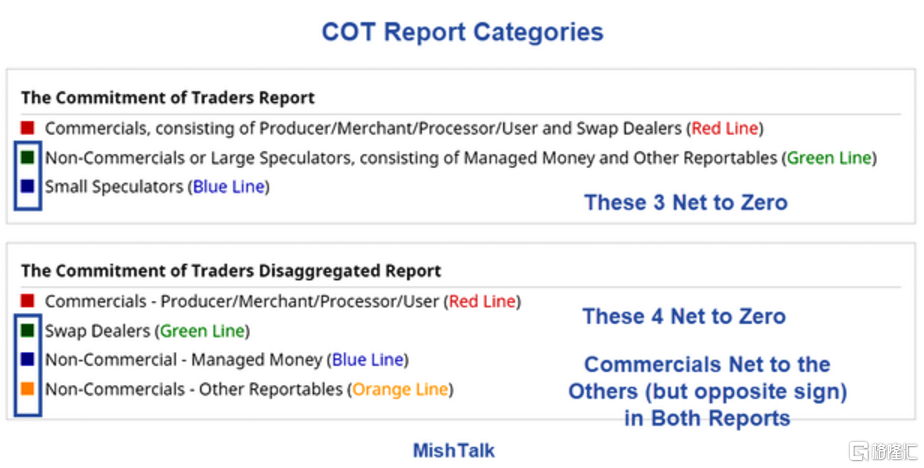

作为CBOT、CME和NYMEX三大交易所持仓数据的汇总,交易商持仓报告(即COT报告)主要分为商业类持仓和非商业类持仓两大板块。

非商业类持仓数据是散户投机意愿的衡量指标,商业类持仓报告统计的则是大型机构(如小摩、高盛等投行以及贝莱德等资管机构)的仓位,这些机构当然不是为了投机开仓,它们的主要目的是对冲。

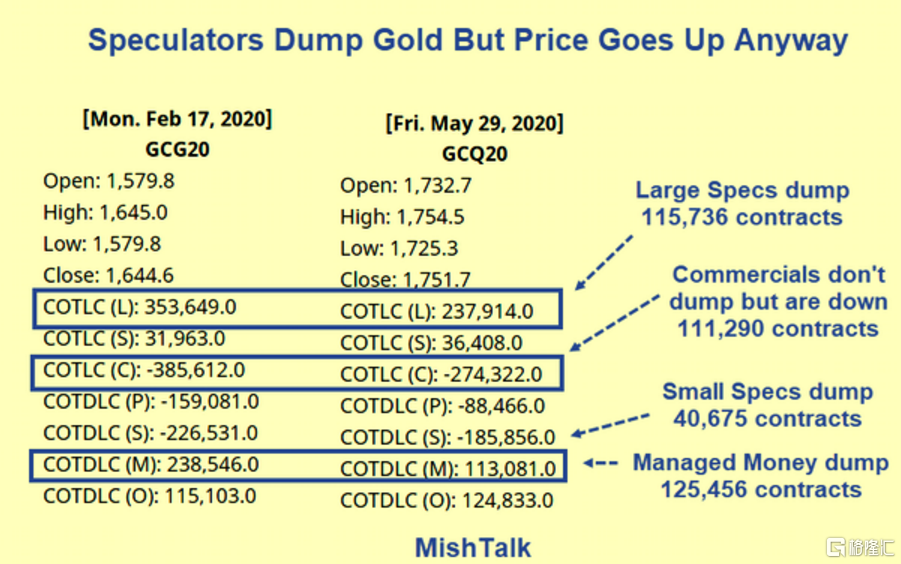

数据显示,2月17日至5月29日期间,黄金商业类仓位减少了111290手,经纪商抛售了125456手合约,小型机构则抛售了40675手合约。这可不是什么空头回补,这是真真切切地反映了大型机构强烈的抛售意愿。

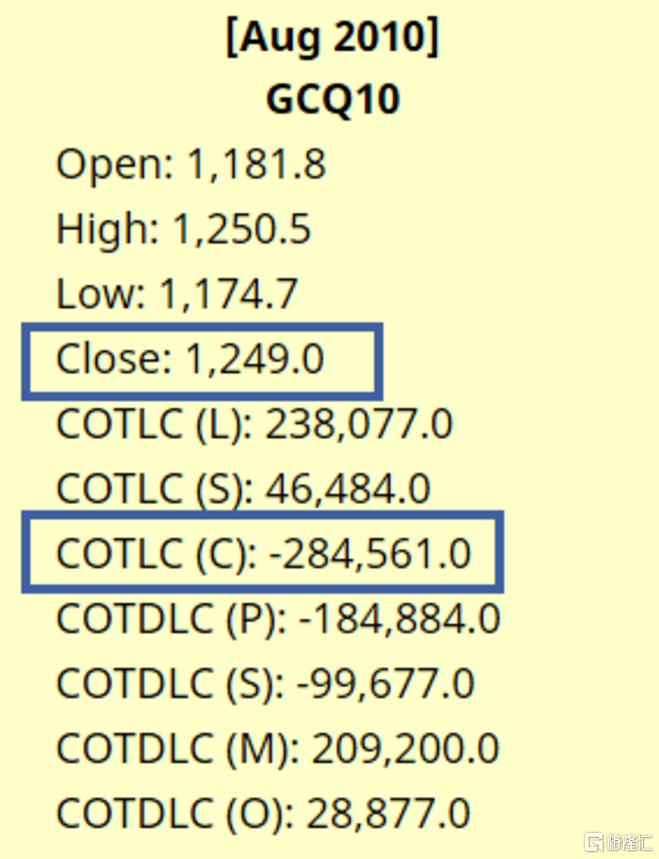

然而,诡异的是,在巨头疯狂砍仓的过程中,金价愣是一路从2月份的1644美元反弹至最高超过1760美元的近7年高位。这个情形很容易令人联想起2010年8月份的行情,当时有多达274322手黄金期货合约被抛售,金价为1249美元,较前期低点明显反弹。

上述现象充分表明,资金流向除了可以作为短期价格波动衡量指标之外,和金价几乎没有别的联系。我们一直相信的原理——当投机者和大型机构加仓时金价看涨,当投机者清仓时金价下跌,其实并不是一条金科玉律。

02 实物金需求萎缩,也对金价毫无影响?

接下来再来看看实物黄金市场的情况——似乎更惨了。

根据世界黄金协会的数据,2019年实物黄金需求总体下降6%至2107吨。而2020年,受疫情影响,实物黄金需求更是大幅下挫,其中作为全球第二大黄金消费国的印度黄金进口量已连续两个月暴跌99%以上。

要知道,珠宝首饰等实物黄金需求,可是在黄金总需求中占据重要地位。数据显示,52.44%的黄金需求增量都由珠宝首饰贡献。许多分析师曾坚定地认为,实物黄金需求对黄金价格有很大影响:

通过对比年度实物黄金总需求——包括珠宝金饰需求和投资需求(如矿商的套期保值需求等),和年度总供应量(矿山供应、央行出售的黄金和废金回收等),可以准确预测金价的走势。

然而,从黄金目前的走势来看,这群分析师的理论错了。关于这个逻辑错误,知名经济学家、贵金属分析师Pater Tenebrarum在财经博客Acting Man发表了一篇经典的分析报告:

如果黄金的价格仅仅是由实物需求决定的话,那么金价一定不是现在这样。实际上,每年被开采的黄金大约有15-16万吨,而被加工成珠宝首饰出售的实物金仅仅为2600吨左右。简而言之,黄金的潜在总供应量大约比每年生产的黄金高出97-98%。

Pater Tenebrarum指出,许多历史数据可以表明,实物金需求和金价没有必然的联系。比如1999至2000年期间,实物金需求创下历史高位,但当时黄金正处于长达20年的熊市之中。

那么到底是谁在提振金价呢?Pater Tenebrarum表示,市场上一定存在一种比实物金需求成分重要得多的黄金需求来源,这种需求才是黄金价格的真正驱动因素。

03 潜在的大买家,也对金价有误解?

如果期货市场和实物市场都发出不利信号,黄金近期大涨的需求面支撑到底在哪呢?

有分析称,黄金未来的需求增量来自一群全新的大买家——养老基金。

退休人员似乎已经相信,债券收益率会因通胀而受损,而股票前景又不太确定,除了黄金之外他们还有别的选择吗?

一方面,鉴于利率大幅下跌,按照通胀预期换算(假设10年期美债盈亏平衡通胀率为多年平均水平1.18%),10年期美国国债的实际收益率将跌至-0.50%。另一方面,连以唱多美股长期潜力为己任的沃伦·巴菲特也在早前的年度股东大会上表示,他现在不会加仓了,因为他“看不到任何有吸引力的标的”。

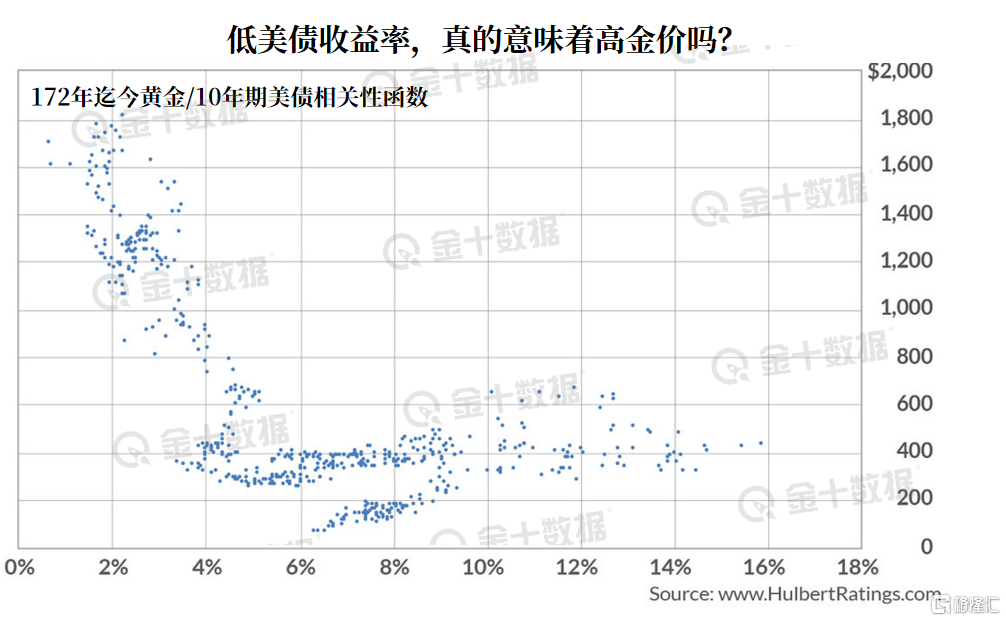

Marketwatch分析师赫尔伯特(Mark Hulbert)认为,上述观点有强大的历史数据作为支撑。正如下图所示,黄金与10年期美国国债收益率之间存在显著的负相关关系。数据是衡量黄金与10年期美债收益率之间关联程度的最好证据,自1972年以来,黄金与10年期美债收益率之间的相关系数一直是-0.66。

因此,许多退休人员和即将退休的人士都在寻求用黄金作为替代品,养老基金机有望成为黄金的全新大买家。许多人认为黄金具有很大潜力,美联储为刺激经济大举印钞可能会带来严重的通胀,这将在未来某个时刻点燃金市的熊熊烈火。

不过,真正令人怀疑的,是通胀前景。克利夫兰联储设计了一个价格模型,该模型结合各种市场指标,包括美债收益率、实际通胀数据和基于大数据调查的通胀预期指标进行综合推导,可以测算出投资者对未来几年通胀水平的总体预期。

目前,该模型预计未来10年的年化通胀率仅为1.16%。这是40年来的最低水平,与世行测算模型的结果相匹配。这个测算结果意味着,现在开始投资黄金未必是对的。

TCW Group前大宗商品投资组合经理克劳德•厄尔布(Claude Erb)指出,美联储的印钞行为当然有可能会导致通胀,但结果不是必然的。换句话说,投资者可能有一个误区:

“在全球金融危机期间,一些黄金投资者认为,宽松货币政策就是印钞,而QE引发的印钞将导致严重通胀。但事实并非如此——过去10年CPI的增速同比明显放缓,就是一个很好的证据。”

事实上,如今许多经济学家更担心的是通缩前景,而不是通货膨胀。

除了通胀之外,一些看涨黄金的退休人士还相当信赖另一个看涨依据:目前创纪录的低利率。支持这种说法的分析师有两个理论依据:

较低的利率会降低美元的价值,从而导致以美元计价的黄金价格上涨。此外,低利率降低了债券和其他固定收益资产的竞争力,相对而言,这应该有助于黄金上涨。

那么低利率是金价上涨的支撑吗?

不幸的是,上述两个看涨黄金的观点,其实有一个致命缺陷(或者说是矛盾):黄金的确是一种良好的通胀对冲工具,但美债和通胀之间的联系并不密切。

历史上,10年期美债收益率曾在上世纪80年代初达到近16%的最高水平,当时通胀还维持在两位数。但同一时期,黄金仅仅徘徊在400美元左右。赫尔伯特表示:

“这与传统理论中,金价因通胀攀升而上涨的逻辑相悖。要是通胀对冲理论和利率相关性理论同时支持金价走高,经济只会出现一种结果:高通胀式衰退。然而,尽管我尽了最大努力去想象,我还是无法说服自己,通胀飙升的同时而利率还会保持在低位。”

美国历史上与通货膨胀性萧条最相似的情况是上世纪70年代的滞胀,但当时利率不是猛跌,而是翻了一倍多。

04 总结

或许从上述讨论中,投资者可以得到一个重要的教训:不要刻意挑选数据来证明你预先确定的结论。赫尔伯特对此深有体会:

“在任何时候,交易者都要记住这一点。当我们迫切地寻找股票和债券的替代品时,我们可能会更相信黄金,但不要过于片面地理解数据。这并不是说投资黄金不好,不过在配置你的投资组合时,如果想配置极端(多或少)头寸,千万要三思。”