下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

机构:海通证券

评级:优大于市

投资要点:

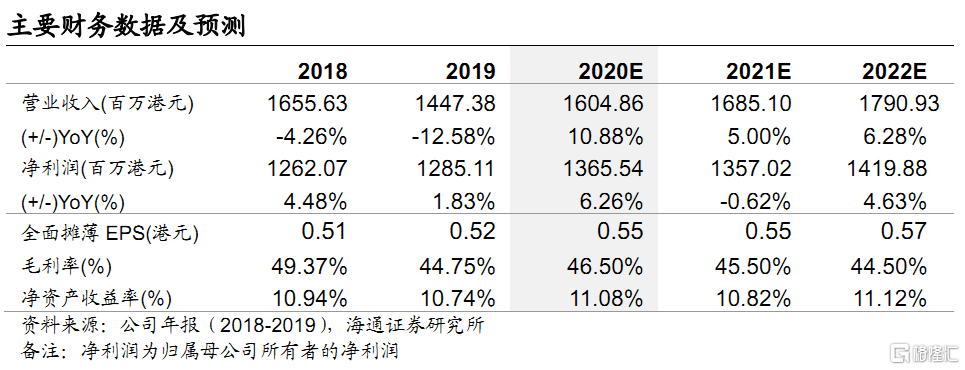

核心观点。(1) 公司主要业务包括原油码头及仓储、天然气管道输送以及 LNG船舶业务,是中石化旗下仓储物流平台。(2)原油码头及仓储业务,维持国内龙头地位,占国内50%左右市场份额,是公司主要利润来源。 (3)榆济天然气管线年管输能力 50 亿立方米,盈利稳定。(4)LNG 运输船投入运营,将成为公司利润增量。 (5)我们预计公司 2020-2022 年 EPS分别为 0.55 港元、0.55 港元和 0.57 港元,给予“优于大市”投资评级。

一流国际石化服务提供商,盈利能力稳定。2015-2019 年公司净利润保持稳步增长,复合增速达到 4.58%。2019 年公司净利润 12.84 亿港元,保持盈利增长动力。2019 年公司原油码头及仓储、天然气管道输送以及 LNG 船舶业务净利润占比分别为78%、17%和6%。

原油码头与仓储业务:发展良好,居市场领先地位。公司 7 座国内大型原油码头年吞吐能力 2.9 亿吨,占我国原油进口量的 50%左右,持续多年占国内原油码头龙头地位。公司拥有 4 座海外仓库,位于富查伊拉油品仓保持高负荷运转。公司原油码头与仓储业务净利润持续提升,2015-2019 年净利润复合增速达到 8.35%。

天然气管道输送业务:榆济管道面临剥离。榆济天然气管线年管输能力 50亿立方米,2019 年输送天然气 39.99 亿立方米,基本保持稳定。截止 2019年底,该业务板块总资产 45.45 亿港元,资产负债率 43.19%。2019 年国家管网公司成立,有意收购中石化冠德榆济线部分或全部资产,公司正就相关协议进行协商。

LNG船舶业务:有望贡献利润增量。8艘海外LNG船在 2019 年投入运营,伴随着运力提升,该业务板块盈利有望持续增长。

盈利预测与估值。我们预计公司 2020-2022 年 EPS分别为 0.55 港元、0.55港元和0.57港元,根据 2020年 BPS 4.98 港元及 0.65-0.70倍 PB,对应合理价值区间 3.24-3.49 港元,给予“优于大市”投资评级。

风险提示:油气需求增长不及预期;资产剥离进度不及预期等。

注:本文除特别说明外,所用货币单位为港币。