下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者:夏天天

来源:财经涂鸦

虽然债券市场整体利率水平在呈现下降趋势,但与头部房企动辄百亿级的发债规模相比,中小房企的融资之路似乎并不顺畅,即使是小规模的发债也不得不付出高昂的利息成本。

继5月底鸿坤地产以14.75%的利息在离岸市场增发5500万美元票据用于偿还债务之后,明发集团(国际)有限公司(下称:明发集团;00846.HK)迅速刷新了这一发债利率水平,除了发行后利率高达22%之外,违约之后的利率更是高达32%。

中金公司固收团队报告分析认为,高收益地产债新发继续回暖,不过市场需求的分化仍较为明显,对于资质偏弱的公司市场支持力度也偏弱,高收益主体也仍需承担较高的融资成本。

与此同时,停牌长达四年之久的明发集团的复牌之日依旧遥遥无期。

明发集团创始于1994年,是一家以城市运营为核心,以商业地产、住宅地产、酒店经营为支柱产业,并涉及工业、商贸、投资等多项领域的集团企业。

违约后利息将高达32%

面对融资困境,高息发债也许是明发集团唯一的选择。6月1日,明发集团公告称,发行1.76亿美元债券,按年利率22%计息,该笔美元债于2020年12月5日到期。

来源:公司公告

此外,根据公告,明发集团还称,如果公司在债券到期日未能按条件支付到期款项,则应自初始日起,至全部支付逾期款项之日期按22%年利率加上按年利率10%。

这意味着,一旦12月份明发集团不能按期偿还,该笔债券的利息将高达32%。

根据公告,配售完成后,发行债券的所得款项净额将约1.75亿美元,将用于为若干现有债务再融资及用于一般企业用途。

事实上,作为小房企之一的明发集团融资成本始终高居不下。今年年初,明发集团完成了一笔规模为2.2亿美元的债券发行,利息高达15%。不足半年,明发集团再次融资的成本已经攀升7个百分点。

对比头部房企万科,债务成本可谓是天壤之别。6月1日,万科A发布公告称,拟将“17万科01”公司债券存续期后2年票面利率由4.50%调整为1.90%。

中金公司预计,近期中美贸易摩擦升级、美国针对香港措施、人民币汇率贬值压力及国际政治经济环境变化可能对市场风险偏好产生负面影响,如果资本有所撤出或美元流动性再度出现波动,市场后续波幅可能加大。同时,资质较弱的主体可能面临经营和融资以及评级下调的多重压力,市场分化趋势仍会持续。

发债成本的迅速上升与明发集团此前的违约和高负债密切相关。今年5月,明发集团未能按时完成一笔美元债的兑付,构成实质性违约,该违约债券发行于2017年5月,票息为11%,期限3年,发行规模2.2亿美元。

从负债情况看,明发集团的现金及现金等价物也严重不足于偿还短期债务。截止2019年12月31日,该公司拥有现金及现金等价物(不包括受限制现金)合共约人民币34.881亿元,较2018年末的52.634亿元大幅下滑。但明发集团应于一年内及一年后偿还的银行贷款及其他借款分别约为64.920亿元及5.604亿元。

创始人离任,复牌遥遥无期

截止今日,明发集团的停牌时间已经超过4年之久。

2016年3月,会计师事务所普华永道称,因未能对明发集团若干股权转让、销售交易以及与其他公司具资金流动性质的事宜取得足够且适当的审核凭证,对明发集团2015年财务报表“不发表意见”。

当年4月1日,港交所责令明发集团停牌。

2019年年中,明发集团向港交所呈递复牌报告及补充报告,但目前复牌日期仍未敲定。

在难以复牌的情况下,4月23日,明发集团发布公告称,创始人黄焕明辞任公司非执行董事、董事会主席兼公司授权代表各职务,不再担任任何职务。

对于创始人辞职的原因,明发集团称,黄焕明的辞任考虑了明发集团的发展历史和未来的发展方向,目前是合适时机让明发集团在董事会层面上进一步迈进专业管理,并相信该举措对公司作为上市公司能够为股东带来投资回报实属必要。

不过,长期的停牌并未对明发集团的业绩造成较大的冲击。财务数据显示,2019年,明发集团的综合收入约为126.609亿元,较2018年的116亿元增加8.8%,但综合年度利润及权益持有人应占利润分别约为人民币11.359亿元及人民币9.521亿元,分别较2018年减少11.9%及增加11.3%;每股基本及摊薄盈利为人民币15.6分,较2018年增加11.4%。

此外,从合约销售面积和金额看,2019年的数据均较2018年下降明显,2019年明发集团录得合约销售额约人民币113.140亿元,总建筑面积为1,448,890平方米,分别较2018年下滑30%和20%。

今年一季度,明发集团未经审核合同销售约人民币14.9亿元,较2019年同期下降约29.0%。

对于2020年的发展前景,明发集团预计,冠状病毒爆发及传播对经济造成重大不利影响。房地产行业预期于第一及第二季度表现疲弱。然而, 对房地产市场的不利影响可能只属短期及暂时性,长远而言对经济的影响有限。

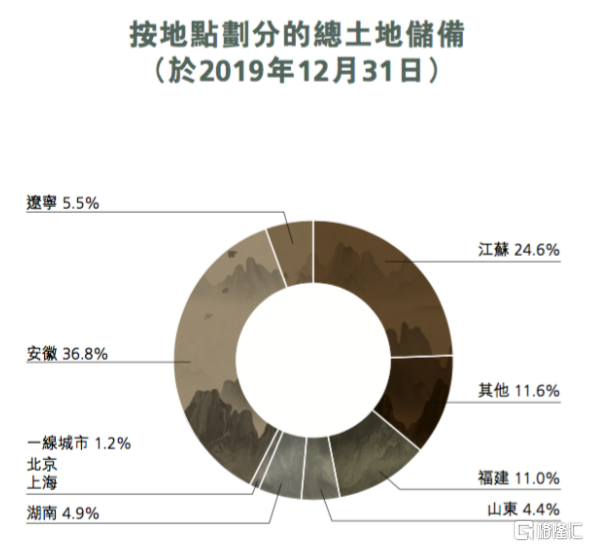

就土地储备而言,明发集团的土地储备主要位于安徽省和江苏省,在上述两省持有的土地储备占比分别为36.8%及24.6%。

来源:公司公告

明发集团还称,考虑到2020年经济的不确定性,将优先发展现有土地储备,并在补充地块上更为审慎。土地储备于2019年减少4.9%至21.3百万平方米,预期此数量足以应付未来七至八年之增长。