下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

机构:西南证券

评级:买入

目标价:54.87港元

投资要点

投资逻辑:短期看阅文战略调整,布局免费阅读;中期看新丽传媒众多精品剧后续上线带来业绩提升、对估值的催化,以及在线阅读用户数的提升;长期看与腾讯关系愈加紧密带来的更深度渠道支持、对 IP工业化运营的探索。

在腾讯 2020 一季报公开电话会议中,腾讯的管理层对于阅文的规划包括:1)探索免费阅读模式,通过免费模式的广告支持+付费模式,为作家创造更多价值2)通过打击盗版、多元货币化、帮作品获得更多用户等来提升作品价值,继续推动阅文集团核心价值的提升。腾讯或能加速阅文对免费阅读的布局,以及最大化 IP内容的开发。

内容找读者、外部获取用户成本提升,阅文背靠腾讯 10亿级用户基数,竞争后期用户获取优势凸显。18/19年,番茄、米读等免费阅读 APP 依靠内外部流量短时间内快速获得了千万级用户。目前 BBAT 等玩家均已入局、外部流量成本提高,2020年以来,免费阅读 APP格局、用户数较为稳定,20年 4月,在线阅读行业广告投放数量 TOP5 的 APP 75%以上的广告都投在腾讯广告平台,文背靠腾讯流量池,在竞争趋缓的背景下,无论是免费还是付费阅读,用户获取优势都更明显。

免费阅读为行业带来新增量(习惯盗版阅读的用户+无阅读习惯的用户) ,随着审美水平的提升,或能向阅文的主阵地-付费阅读转化,带来用户数的提升。1年 6 月,免费平台米读和七猫与付费平台 QQ 阅读、掌阅的用户交叉率仅在4.8%-8.0%之间,免费阅读超 90%的用户是非付费用户。由于免费阅读内容质量存在短板、付费阅读价格不贵(付费阅读 75%的用户月花费在 30 元以下)而阅文是付费阅读行业龙头,在头部作家与作品占比方面具有压倒性优势,免费阅读培养的正版用户长期来看或会向阅文倾斜。

20年底,影视剧需求端料将旺盛,新丽传媒精品剧储备丰富,或能有更高售价。在影视政策和资本寒冬背景下,叠加疫情延迟开工的影响, 2020下半年到 202年,电视剧行业或面临剧荒。与此同时,快手、西瓜视频、B 站等入局长视频头部内容的争夺或将卷土重来。新丽作为市场上为数不多精品剧频出的影视内容公司,曾出品《我的前半生》、《庆余年》等爆款影视剧,目前已杀青的作品包括大 IP 剧《新鹿鼎记》《新天龙八部》《斗罗大陆》,以及具备爆款品相的都市情感剧《他其实没有那么爱你》;20年 5月,拍摄中的剧集包括:大 IP剧《青簪行》《流金岁月》,以及谍战剧《叛逆者》,筹备中的剧集包括《庆余年 2》等公司后期影视剧储备充足,在需求端旺盛的背景下,或能获得更高议价权。

我国处于 IP 运营体系工业化的探索期,阅文背靠腾讯有望率先出成果:1)I筛选:阅文的订阅、付费模式能够快速筛选出好内容;2)理念角度:阅文 201年生态大会上提出的“IP 全链服务”的具体操作已经初步可以看出系统化、流程化操作的雏形,阅文集团提出的“IP共营合伙人制度”已处于 IP4.0 的理念以 IP 本身的世界观为主导,基于同一世界观的多个内容 IP 进行深入挖掘和多角度的纵横开发;而行业内的大多数公司仍然处于寻求全产业链的高效联动的IP3.0 理念;3)产业链角度:阅文背靠腾讯互娱生态体系,拥有漫影游资源,打造了 IP全产业链孵化的基石;4)IP打造的经验角度:《斗罗大陆》的纸质书、单行本漫画、动漫、页游、手游陆续推出,漫影游同步联动,目前由公司旗下新丽传媒出品的《斗罗大陆》电视剧也正在筹备中,达到 IP精品化开发。

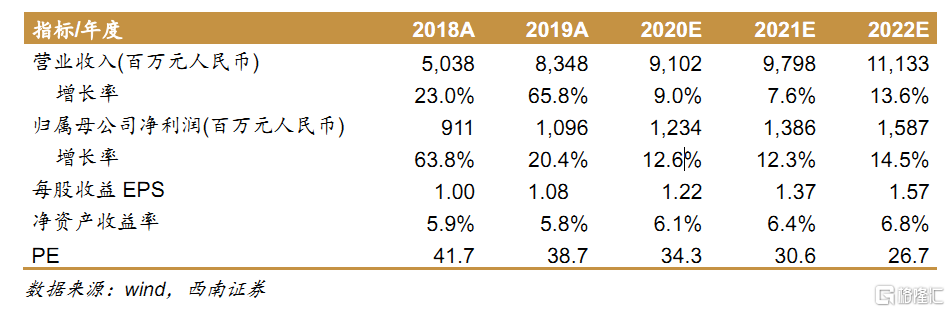

盈利预测与评级:预计公司 2020-2022 年归母净利润分别为 12.3/13.9/15.9 亿元,同比增速分别为 13%/12%/15%,对应估值分别为 34/31/27 倍,考虑到:新丽精品剧储备丰富,免费阅读竞争趋缓,公司是内容的绝对龙头,公司 IP 工业化运营有望率先出成果,享受一定估值溢价,首次覆盖,给予“买入”评级,目标价 54.87港元。

风险提示:在线阅读新进竞争对手增加投入风险;影视项目进展不及预期风险;网文、影视剧政策趋严风险;海外业务拓展风险。