下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

机构:国元证券

评级:买入

目标价:7.8港元

投资要点

国内领先的民办高等教育集团:

中国科培是国内领先的民办高等教育集团,专注于专业型教育,其自建的广东理工学院、 肇庆学校分别是华南地区最大的民办高校和广东省最大的民办中职学校,2019/20 学年这两所学校的在校人数分别达 50,315/7,609 人。集团办学成绩优异, 旗下广东理工学院近年初次就业率持续处于省内民办高校首位,其中 2019 年就业率达 97.8%,高出全省平均约 4.3个百分点。

内生增长动力十足:

未来广东理工学院有望持续享受广东省提高毛入学率的政策红利, 其中本科人数仍有较大增长空间, 预计未来高考统招本科生及专插本本科生在校生人数将升至 36,000人,较 2019年全年约 24,000 人仍有 50%的提升空间。广东理工学院鼎湖校区预计于 2020 年下半年新增 3,000 个床位,高要校区预计于 2021 年下半年新增 7,000 个床位,未来 2 年合计增加 1 万个床位,以满足未来内生增长的需求。

2020年 1 月收购哈尔滨石油学院,开启外延并购序幕:

2020年 1 月公司以 14.5亿元收购哈尔滨石油学院 100%股权, 实现上市以来首单并购。哈石油 2019 学年在校人数为 9,366人,100%均为本科生。学校教学质量高,2019年报到率 97.1%居黑龙江省民办学校第一,就业率 96.2%排全省民办高校第二,公司 3 月完成学校接管并确定学校控制权,可净利润并表,预计哈石油 2020年净利润同比增速或达 30%以上。

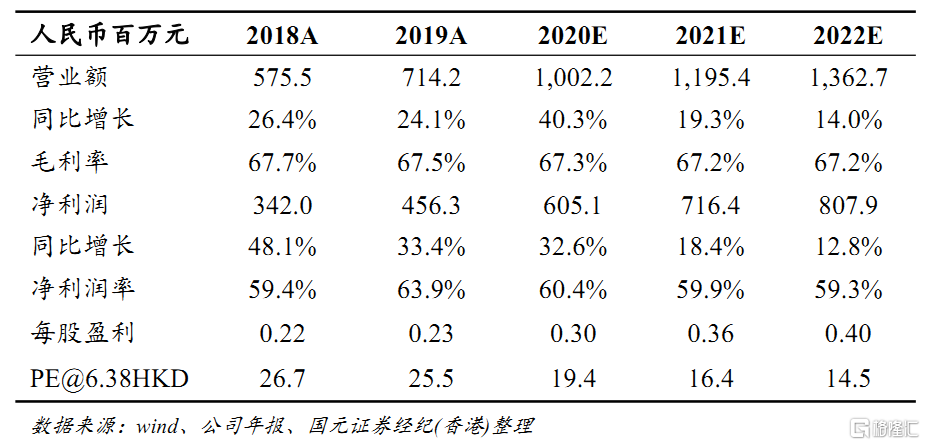

首次覆盖给予买入评级,目标价 7.8港元

近期频繁出台的稳就业高校扩招政策直接利好民办高校未来学额的增长。 受益于此,我们预计公司旗下 3 所学校未来将保持较强的内生增长动力,在不考虑新的外延并购的情况下,未来 3 年净利润 CAGR 也有望保持 20%以上,结合行业估值情况,我们给予公司 2021年 20倍目标 PE,对应目标价为 7.8港元,较现价有 22.3%的涨幅空间,首次覆盖给予“买入”评级。