下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者:褚志朋

来源:诺亚研究工作坊

核心观点

⚑ 黄金确实存在避险特性,但避险特性的发挥是有条件的,只有这一风险对经济尤其是美国经济产生较大、长期的不利影响时才会触发黄金的避险特性。

⚑ 实际利率才是金价走势的核心决定因素。在未来名义利率相对稳定的背景下,通胀预期将会推动金价进一步上升。

虽然经济学家曾经嘲讽“黄金是野蛮人的遗迹”,但每逢乱世时,大家还是不由自主的想当野蛮人,把目光投向黄金。那么“乱世买黄金”这一策略真的有效吗?

黄金真的避险吗?

这里,我们选取了1990年以来,世界范围内比较重大的风险事件包括:海湾战争、互联网泡沫、9.11事件、雷曼兄弟破产以及当下的“新冠疫情”,来考察黄金的避险特性。

数据来源:同花顺、正行产品筛选与研究中心

从数据上来看,黄金确实存在避险特性,但避险特性的发挥是有条件的,只有这一风险对经济尤其是美国经济产生较大、长期的不利影响时才会触发黄金的避险特性。而像海湾战争、9.11事件类似的战争和地缘冲突,并不会对经济有太大影响,因而黄金的价格反应并不大。所以,黄金并非对所有风险事件都有所反应,“避险”一词可能存在被滥用的情况。

另外,“避险”只是金价走强的充分条件,并非充分必要条件。比如,08年次贷危机结束之后,黄金又延续了长达两年的牛市,并创下了近2000美元/盎司的历史最高价。

究竟什么才是黄金价格的核心驱动因素呢?

实际利率才是金价走势的决定性因素

大多数人对于黄金的理解都流于表面,比如黄金的避险属性,比如黄金的抗通胀属性,比如和美元反比例关系等。其实,从最根本上决定金价走势的是实际利率,只要弄清楚它未来的趋势,黄金的涨跌也就自然明了。

下面这张图是美债十年期实际利率与金价的走势对比,完美的反比例关系,两者的相关系数是-0.87。实际利率下跌往往意味着金价上涨。近一年多以来美债实际利率一路下行,所以金价也随之一路上涨。

数据来源:Wind、正行产品筛选与研究中心数据截止2020/5/7

为什么是实际利率,背后的逻辑关系是什么?

实际利率反映的是扣除通胀因素之后的利率水平,用公式表述为:实际利率=名义利率-通货膨胀率。众所周知,黄金是一种非生息资产,持有黄金是不生息的。因此,当实际利率上涨的时候,对于生息资产来说,实际回报率也会随之升高。相对应的,对于黄金这种零息资产将是沉重打击,尤其是真实利率水平为正的时候,持有其他资产将会比持有黄金更有吸引力。而当实际利率下行,尤其是进入负值区间时,持有其他资产收益会下滑,这时黄金的吸引力就会显现。

说白了就是一种机会成本的问题:实际利率是持有黄金的机会成本。可以把黄金看成一种类现金资产,如果其他资产回报率上升,意味着持有黄金的机会成本提升,这个时候投资者会放弃黄金而追求生息资产,所以金价是下跌的。相反,其他资产的回报率下降,甚至成负,意味着持有黄金的机会成本降低,这时候持有黄金的意愿提升,自然会利好黄金。

黄金的本轮上升趋势开启于2018年三季度,新冠疫情的出现给全球经济带来巨大冲击,同时也加快了黄金的上升速度。随着疫情的控制、复产复工的开启,市场风险偏好开始回暖,再考虑到黄金的涨幅,一个很自然的问题:未来黄金还会上涨吗?

决定黄金走势的核心在于实际利率,由于实际利率是名义利率扣除通胀后的结果,所以要想判断未来金价必须从这两个因子入手——名义利率和通胀。

名义利率会涨还是跌

经济增速、联邦基准利率和联储资产总规模是决定美债十年期利率的主要变量,基本能够解释八成以上美国长债利率变化。自去年美联储开启降息通道之后,推动美债利率进入快速下行趋势。目前市场已经预期联储将降息至零水平,考虑到即使联储采取负利率,技术限制下大幅度负的可能性不大,而且联储在负利率上表态也较为审慎,因而继续通过提升降息预期拉低长端利率空间不大。未来驱动长端利率下行更需要依赖量化宽松政策,也就是不断购买国债扩表。

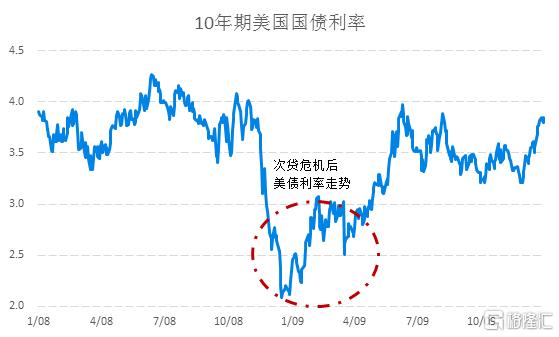

从历史数据来看,联储扩表一万亿才能拉低美债十年利率下行25BP左右。自疫情冲击以来,联储的资产规模已经从4.2万亿快速扩张到6.7万亿,扩张力度空前。虽然联储声称无限量扩张,但随着疫情的放缓、金融市场的冲击减弱,联储的扩表力度也在减弱,就像08年次贷危机对市场的冲击逐步得到控制之后,联储的扩表也渐渐放缓。所以,除非出现疫情二次冲击或金融市场波动超预期,否则联储不太可能大幅度量化宽松。

目前,还看不到美国复苏的迹象,所以美债利率并不存在大幅上行的基础。但极低的基准利率和渐进式扩表使得美债利率下行空间有限。极有可能是重复08年次贷危机之后的窄幅震荡格局。

数据来源:Wind、正行产品筛选与研究中心

通胀还是通缩

对于通胀预测的方法一般有两种:一种是通过分析宏观的供需状况,预判通胀走势;一种是分析其构成项目的价格变化,预判通胀的走势。

在通胀的构成项目中,原油占据绝对的主导地位。油价的变动会直接影响能源、交通以及传导到食品部分项目,所以油价的变动会在很大程度上影响通胀的走势。根据我们统计,油价与CPI的相关性在0.72左右,油价走势对通胀有很强的领先性。

自疫情全球性的蔓延之后,需求减弱导致油价大幅下跌,阶段性拉低通胀水平。油价下跌倒逼减产成为现实,市场机制会自发起作用,通过减产维持必要的价格水平,除了OPEC+常规的主动减产外,被动减产也会随之出现。近期,美国页岩油革命的策源地北达科他州已经有大量的油井关停。

考虑到此次疫情终究会过去,需求恢复只是时间问题。一旦需求回升,而供给端由于前期油井的关停、企业的退出,会出现较大的供需缺口,油价的反弹速度也会很快。类似的情形与08年金融危机之后油价的反弹可能会十分相似。随后出现的就是通胀水平的回升。

数据来源:Wind、正行产品筛选与研究中心

综合名义利率和通胀的分析,我们认为,在名义利率相对稳定的趋势下,通胀水平的回升将会带动实际利率下行。虽然,短期内通胀难见回升,但金价是提前反应实际利率变化的。因此,黄金的上升通道并不会因涨幅过大或价格太高而终结,实际利率的下行将会驱动这一上升通道得以延续。