下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者:高晓锳

来源:中新经纬

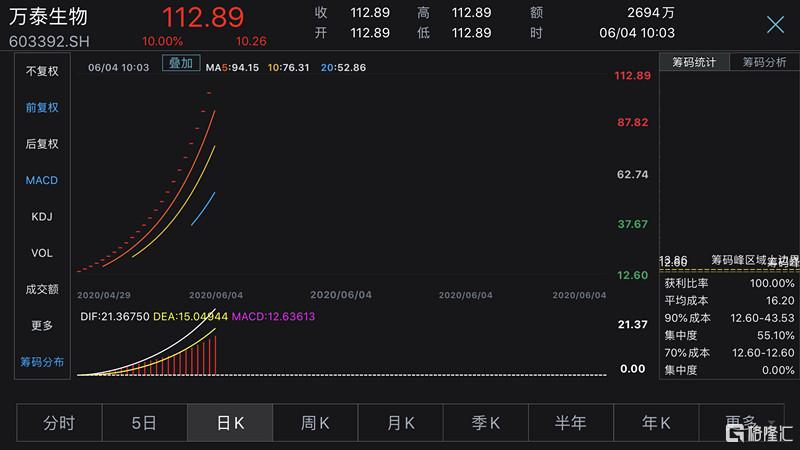

6月4日,上市仅1个多月的万泰生物股价再次封上涨停板,截至午间收盘仍有49万手交易封板。从4月29日到6月4日,万泰生物已迎来24个涨停,股价从8.75元/股上涨至112.89元/股,涨幅接近13倍,累计涨幅超过1190%,仍未停止上涨。

万泰生物近期股价走势

来源:wind

就目前的涨势来看,万泰生物已超过了2018年上市的药明康德16个涨停和接近5倍的涨幅,成为今年以来一字板最多的新股。目前,万泰生物市值达到489.5亿元,按照上市价格计算,万泰生物总市值已增长逾百亿元,市盈率(TTM)超过204倍。

市盈率远超同业平均水平

根据同花顺iFinD数据显示,截至2020年6月3日,公司的滚动市盈率和静态市盈率均明显高于上述上市公司平均值。

同业上市公司市盈率对比表

数据来源:同花顺

数据显示,截至2020年6月3日,公司滚动市盈率为186.15,远高于医药制造业的行业滚动市盈率23.03;公司静态市盈率为213.06,远高于医药制造业的行业静态市盈率65.44。

招股书显示,公司主营业务为体外诊断试剂和疫苗两大类,近年来公司营收一直保持增长,但速度不快。2017年、2018年和2019年,万泰生物分别实现营业收入9.5亿元、9.83亿元和11.84亿元,同比分别增长12.49%、3.49%和20.46%。另外从2019年的营收构成来看,诊断试剂贡献营收占比超过八成,为9.65亿元,是公司主要的收入来源。疫苗产品中戊肝疫苗贡献营收1496.64万元,占比仅1.3%。

同期,公司的归母净利润分别为1.5亿元、2.93亿元和2.09亿元,2019年度净利润相比2018年度下滑28.20%。据了解,公司2019年出现利润下降主要是因为公司2018年将溶瘤病毒药物、乙肝病毒治疗性药物等生物医药技术转让予养生堂产生非经常性收益约1.34亿元。

疫苗品类相对较少,检测试剂竞争激烈

6月3日晚,万泰生物紧急发布风险提示称,诊断试剂行业属于充分竞争的行业,市场逐步向龙头企业集中,行业集中度不断提高。如果公司不能持续地在市场竞争中保持优势,将会面临增长放缓、市场份额下降的风险。

“公司新冠检测试剂目前仅有基于发光平台的新型冠状病毒检测试剂盒(双抗原夹心法)取得国内医疗器械注册证,且销售量占公司总体收入比重不大,对公司财务状况不产生重大影响。”万泰生物表示,目前国内有多个厂家已取得新型冠状病毒检测试剂的医疗器械注册证书,市场竞争激烈,同时随着国内疫情的有效控制,市场对检测试剂的需求量可能减少,公司能取得的市场份额无法预测。

与此同时,公司称,疫苗行业属技术密集型行业,开发周期长,投资风险大,需要保持持续不断的研发投入,保持技术领先,如后续公司在研发投入方面不足,将难以保证创新疫苗的领先地位。目前公司仅拥有戊肝疫苗、双价宫颈癌疫苗(HPV2价)两个产品,产品品类相对较少。

“公司双价宫颈癌疫苗(HPV2价)于2020年5月份正式上市,疫苗销售受市场推广、消费者接受程度等多方面因素影响,疫苗销售对于公司利润的影响存在不确定性。”万泰生物提醒道。

据了解,万泰生物的控股股东为养生堂,实控人是公司董事长钟睒睒。上市前,钟睒睒直接持有万泰生物20.21%股份,并通过养生堂间接持有公司63.35%的股份,合计持股比例为83.56%。