下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

来源:东方财富号

我国酒店业真正起步于2000年前后。

随着经济的发展以及居民人均可支配收入的不断提高,酒店行业规模经历了快速增长的黄金时期。

就在2019年,我国酒店市场规模已经达到了6800亿。

如此巨大的市场空间,早早使得国内形成了三大酒店集团瓜分酒店市场的局面。他们分别是在A股上市的首旅酒店、锦江酒店以及在美国上市的华住酒店。其中锦江酒店和首旅酒店这两大酒店集团都是在上海诞生的,两者过程发展十分迅猛。

那么,锦江酒店与首旅酒店是如何成立起来的呢?

锦江酒店的前身是锦江饭店,在新中国成立后便一直受上海国资委管理和控制。在当时,锦江饭店主要作为招待高级干部与外宾的首选场所。因此,一直以来见证了众多重大历史事件。截至目前,锦江饭店已接待了近500位国家元首和政府首脑。相比于其他酒店集团而言,锦江酒店似乎有着极其雄厚的历史背景。

而首旅酒店的前身是北京首都旅游股份有限公司,起初主要依托旅游业围绕着饭店、旅游社、广告、展览展销进行经营的。后来经过多次重大资产重组,先置出了旅游业资产,后并入了酒店类资产,才正式将主营业务转为酒店行业。

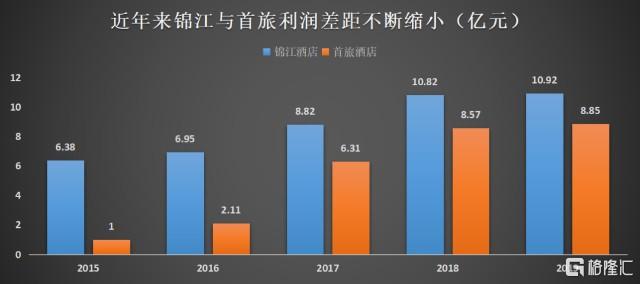

其实,在之前,首旅酒店根本没有与锦江酒店站在同一平台上进行竞争的资格,但自2016年完成了对如家酒店的私有化后,便跻身进第一梯队酒店集团队列。据了解,近年来锦江酒店与首旅酒店的净利润差距在不断缩小,由过去超过5亿逐步缩小至2亿范围内。

我们从酒店类型布局、出租率、RevPAR、加盟连锁化、客户导流以及品牌建设等方面看,现在的锦江酒店与首旅酒店各自究竟处于怎样的竞争优势?

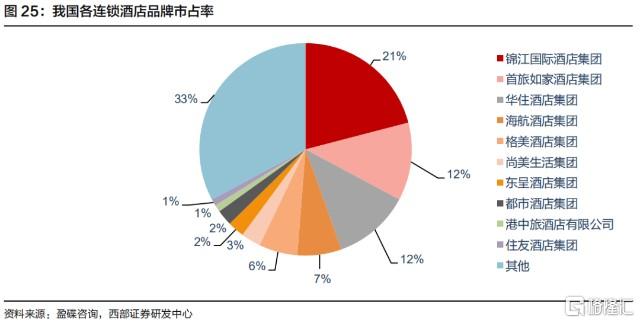

目前,除了华住酒店外,两者在酒店市场的布局规模都要远远高于其他酒店企业。具体为,在2019年,锦江酒店的市占率已经达到了21%,排名第一,而首旅酒店紧跟其后,市占率则为12%。

从酒店数量布局看,锦江酒店酒店数量8514家,客房间数845177间。其中,经济型酒店数量4951家占比58.15%,客房间数421089间,占总客房间数的49.82%,中高端酒店数量3563家,占比50.18%,客房间数424088间,占总客房间数的50.18%。

目前,首旅酒店酒店数量4450家,客房间数414952间。其中,经济型酒店数量2598家占比58.38%,客房间数258798间,占总客房间数的62.37%,中高端酒店数量945家,占比21.2%,客房间数108462间,占总客房间数的26.14%。其余云酒店有510家,客房间数为27105间。

自从2000-2010年酒店行业的黄金十年过后,经济型酒店市场已经逐渐饱和,并且近年来,随着高端消费下沉以及消费升级,酒店结构中,中端酒店反而成为了当前酒店市场快速增长的主要驱动力。

整体看,锦江酒店经济型和中高端酒店业务较为均衡,中端酒店有望超越经济型酒店成为核心发展业务,而首旅酒店以经济型酒店为主,但中端酒店正在逐步发展起来。目前,锦江酒店的规模布局要远远高于首旅酒店,在接下来的竞争中,锦江酒店似乎会有着更大的优势。

从酒店平均房价、出租率和RevPAR看,2019年,锦江酒店的平均房价为210.58元/间,具体为中端酒店260.07元/间,经济型酒店160.42元/间。平均出租率为74.68%,具体为中端酒店77.94%,经济型酒店71.63%。酒店的RevPAR为157.26元/间,具体为中端酒店RevPAR为202.70元/间,经济型酒店RevPAR114.91元/间。

反观首旅酒店,首旅酒店的平均房价为200元/间,具体为中端酒店319元/间,经济型酒店167元/间,云酒店165元/间。平均出租率为79.1%,具体为中端酒店72.2%,经济型酒店82.3%,云酒店66.3%。酒店的RevPAR为158元/间,具体为中端酒店RevPAR为230元/间,经济型酒店RevPAR为137元/间,云酒店RevPAR为109元/间。

由于锦江酒店的平均房价高于首旅酒店,出于经济方面考虑,造成更多人愿意入住首旅酒店,而且锦江酒店的酒店数量也远超首旅酒店,因此在两者因素干扰下,锦江酒店的平均出租率稍低于首旅酒店。

酒店企业有直营和加盟两种模式。从业绩的贡献来看,加盟相较于直营不失是一种更好的选择。因为,酒店集团对加盟店扩张无需任何资本开支,仅对其收取首次加盟费,大概每家30-50万元不等,剩下还有持续性管理提成以及中央预订系统CRS的会员引流费和系统年费,合计成本也就占整体单店营收比例的7-8%。

目前,对于直营和加盟的选择,锦江酒店和首旅酒店都采取以加盟为主,直营为辅的经营模式。其中锦江酒店的加盟店占比达到了88.38%,而首旅酒店加盟店占比仅为81%,低于锦江酒店。

此外,在连锁化领域,对于酒店行业而言,酒店连锁化受益于规模经营,效益会普遍优于单体酒店。因此,酒店连锁化率的提升自然而然成为了大多数酒店企业发展的必然趋势。据了解,北美酒店市场的连锁化率平均达到70%,而我国酒店连锁化率却不足30%。在加盟连锁化趋势下,目前锦江酒店和首旅酒店都在加速发展。

在承揽客户方面,一般而言,中小酒店企业受资金限制自身导流能力弱,会非常依赖OTA平台进行导流。而OTA平台主要来自像携程、艺龙、飞猪、去哪以及美团等这些平台,客人通过他们进行预订酒店房间,之后酒店企业负责给OTA佣金,佣金比率一般在15%-20%之间。

对于像锦江酒店和首旅酒店这些龙头酒店集团来说,他们主要通过自建平台进行客户导流。其中锦江酒店有WeHotel软件,首旅酒店有首旅如家app,他们通过app平台可以构筑完备的自有直销体系,一方面依靠会员体系培育高粘性用户,另一方面信息化系统完备,节省订房人工成本,具备成本优势。然而,目前锦江酒店WeHotel app的会员数量接近2亿人,首旅酒店如家app的会员数量仅1.2亿人,锦江用户流量远远高于首旅。

在品牌建设领域,锦江酒店和首旅酒店的品牌塑造都已超过10年,在全国范围内享有较高的知名度以及良好的声誉和口碑,具备一定的品牌护城河壁垒。

目前锦江酒店品牌已涵盖经济、中端、高端三大类,总品牌数超过30个,但旗下主要以四大酒店品牌为主,分别是卢浮、锦江、维也纳以及铂涛。其中,卢浮、维也纳和铂涛是自2015年以来收购所形成的。

从四大品牌系列细分来看,维也纳、铂涛旗下的中端品牌是公司快速展店的核心驱动,锦江系由于定位于产品样板创新试点,导致锦江都城整体扩张速度一般,目前锦江都城已经变更为卢浮亚洲,未来侧重点在于将卢浮旗下中端品牌引入国内市场,成为新品牌的重要试验和孵化基地。而卢浮系由于欧洲酒店市场整体趋于成熟,发展相对稳健,未来发展重点是依托锦江国内资源将其优秀的产品和管理能力输入中国市场。

相对于首旅酒店,在收购如家酒店前,其主要以首旅建国、首旅京伦、首旅南苑等中高端品牌为主。2016年完成对如家的私有化后,首旅酒店的品牌范围得到了极大的扩展,包含如家、莫泰、云上四季、欣燕都、雅客怡家、蓝牌驿居、派柏云、睿柏云、和颐、如家精选、如家商旅、柏丽艾尚、璞隐、扉缦、素柏云、诗柏云、金牌驿居、首旅建国、首旅南苑、首旅京伦、漫趣乐园、如家小镇等,覆盖了从经济型到中高端酒店品牌。从核心品牌发展情况来看,首旅酒店目前主要聚焦于如家系列,据统计,截至2019年,对于如家酒店方面的布局已经达到了2500多家。近年来,因品牌升级及自然流失影响,经济型品牌如家门店持续缩量,中端品牌如家商旅拓展较快,如家精选较慢。

总体来看,锦江酒店核心品牌众多,能够根据不同市场发挥各自的特色,而首旅酒店仅依靠如家系列,相比之下显得较为单一。同时,值得注意的是,双方收购来的品牌均形成了巨大的商誉。具体表现为锦江酒店商誉占净资产的比重达到了85.3%,首旅酒店为55%。大额商誉意味着逐年摊销下会大幅吞噬利润,致使数年经营成果付诸东流。这对于他们来说都不是一件好事。