下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

机构:中信证券

评级:买入

目标价:9.54港元

核心观点

我们认为,旭辉对永升的并表关键影响并不在于财务,而在于产业协同。这种协同,即开发企业大规模承担房屋交付之后的维修养护责任,避免小区走向老旧化,并不是短期推高物业管理平台业绩的技巧,而是解决客户痛点,提升整个社会居住品质,实现物业管理和开发业务双赢的产业趋势。

事项: 5月 29 日,公司向林氏家族收购 5%永升生活服务股票,总对价港币 7.83亿元,对应永升每股股价 10.19 港元,公司对永升的持股比例达到 26.48%。同时,由于林氏家族将 23.64%的股份投票权委托给公司,公司持有永升 50.12%的投票权,将永升并表。5 月 31 日,公司将短期去化存在难度的香港项目出售给林氏家族,总对价 18 亿港元。另外,公司在前 5 月完成销售合同金额 556 亿元,合同面积 334 万平米。5 月单月实现销售金额同比增长 27%,在业内位于前列。

降低融资成本,为精耕细作奠定资金基础。公司在 5 月 27 日发行公司债,利率最低达到 3.8%(3+2)。债券公告拟偿还回售或到期公司债历史利率为5.2%-5.96%。在行业资金成本缓慢下行背景下,公司凭借稳定历史记录,在资金成本方面领先同行。较低的资金成本,也为公司精耕细作打下基础。房价相对稳定环境下,只有较低资金成本的企业,才能透过深耕,保证高于同行水平的利润水平,才能应对更剧烈的市场波动。

并表永升,长期而言可能为厘清开发和物管权责边界奠定基础,交付更高质量的居住空间和服务。房住不炒意味着消费者更重视房屋品质,而房屋品质并不仅仅包括外立面和户型,更包括持久如新的小区环境,安全可靠的楼宇设施和有满意度的社区服务。历史来看,房修和运维责任常常交给物业管理公司,实际上物管公司却没有足够的财力去全面承担责任。从商业逻辑上说,妥善履行房修责任,超越法律要求限度照料存量业主,对公司长期品牌形象打造,提升公司产品溢价,有极大的好处。产品溢价和资金成本优势,是中长期地产企业持续为股东贡献稳定利润的最可靠来源(不再是周转速度和资源增值)。客观上说,开发企业持续投入房修运维,也会有助于物业管理满意度的提升,并可能推动物管平台将社区运维标准推向第三方项目,以品牌力量要求第三方开发企业承担更多房修责任。我们认为,旭辉对永升的并表,关键影响并不在于财务,而在于产业协同。这种协同,是开发企业大规模承担房屋交付之后的维修养护责任,避免小区走向老旧化。这并不是推高物业管理平台业绩的技巧,而是解决客户痛点,厘清商业权责,提升社会居住品质,实现物业管理和开发业务双赢的产业趋势。旭辉不断投入资金改造存量小区,并在 5月推出点亮行动,即对存量小区社区大门,归家干道,单元大堂,地下车库出资更新,提升老社区品质。我们认为这一趋势将被社会公众认可,被业界仿效。

位处强势区域,受益市场复苏,盘活存量资产。公司从长三角起步,2019 年有48%的合约销售来自于长三角,2020 年 3800 亿货值有 36%位于环沪、浙江和江苏,十分受益于当前长三角区域良好的去化环境。而公司盘活香港项目,进一步减少了由于复杂的国际情势带来的资产去化不确定性,在获得少量利润贡献的同时,补充了充裕运营资金。

风险提示:当前土地市场缺乏系统性拿地机会的风险。

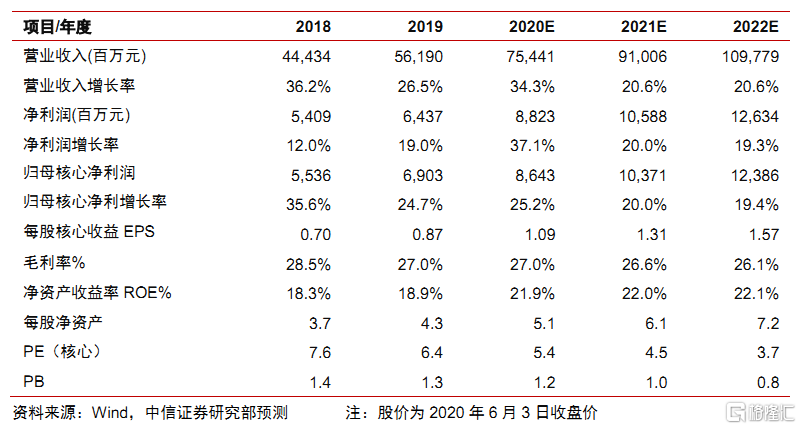

长期主义的回报:白银时代的黄金机遇。房地产开发的黄金时代已经结束,商品房总销售额增长空间不大。受限价影响,土地资源增值空间有限,加杠杆本身不足以成就良性商业模型。但与此同时,消费者对于住房空间的长期运维要求提升,这种要求和开发环节中开发企业的长期义务履行,存量社区养护水平都密切相关。此外,长期稳健的信用记录所奠定的资金成本优势,也成为企业盈利能力的来源。总体而言,行业从追求拿地红利和周转红利,转而追求品质红利和信用红利。我们相信,公司对存量社区运维不计短期回报的资金投入,终究对股东是有利的。因为公司盘活存量,并表永升,且销售表现良好,我们小幅上调公司 2020-22 年核心 EPS 预测到 1.09/1.31/1.57 元/股(原预测1.02/1.24/1.49 元/股),参考可比公司,给予公司 2020 年 8 倍 PE的目标价,对应 9.54 港元。鉴于公司在更新改造存量社区方面的努力,物业和开发业务的协同推进,我们对公司投资价值判断更趋乐观,维持公司“买入”的投资评级。