下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者:刘郁 姜丹

来源: 郁言债市

摘 要

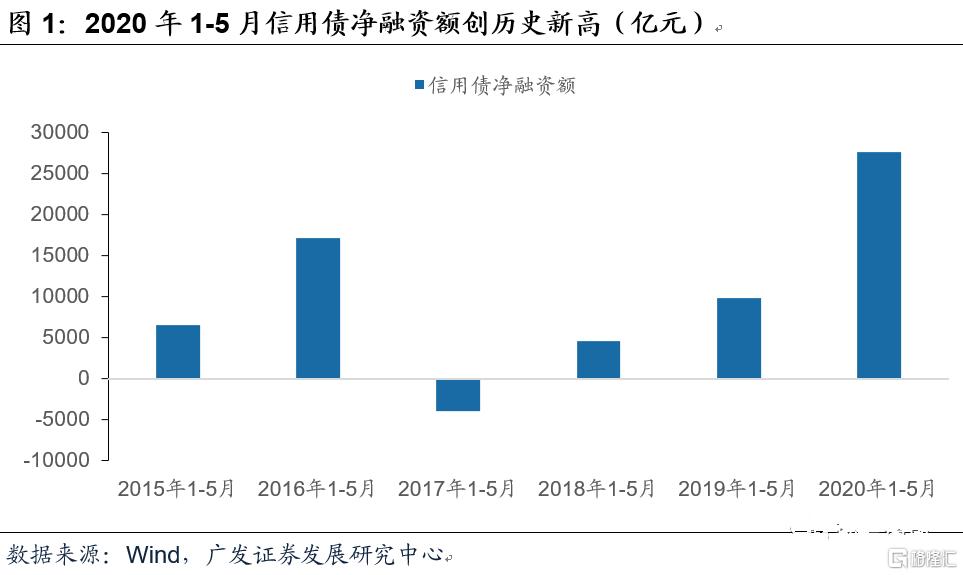

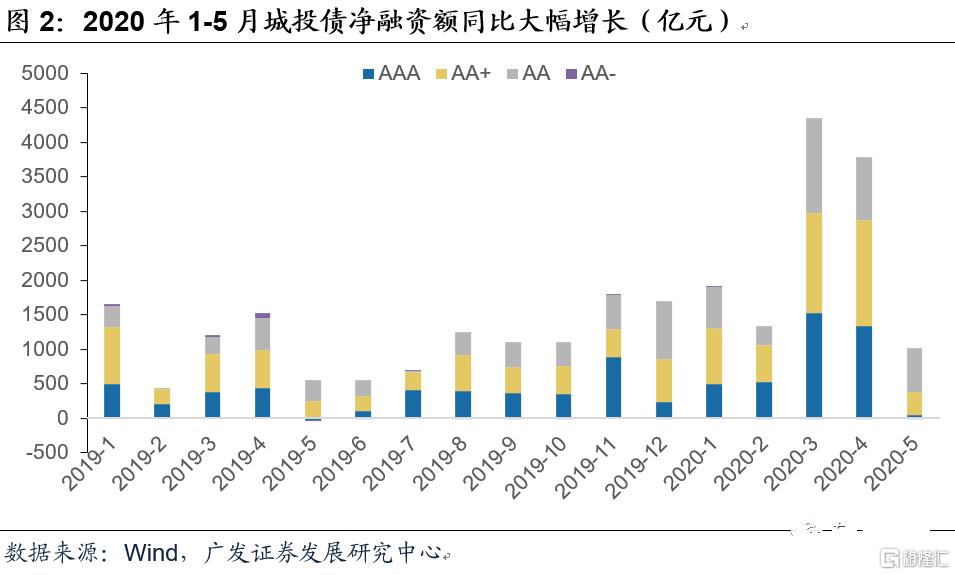

2020年以来融资环境较好,1-5月信用债净融资额为27579.13亿元,同比增长181%,创历史新高。与此同时,城投债净融资额也大幅增长,1-5月为12622亿元,同比增长132%。

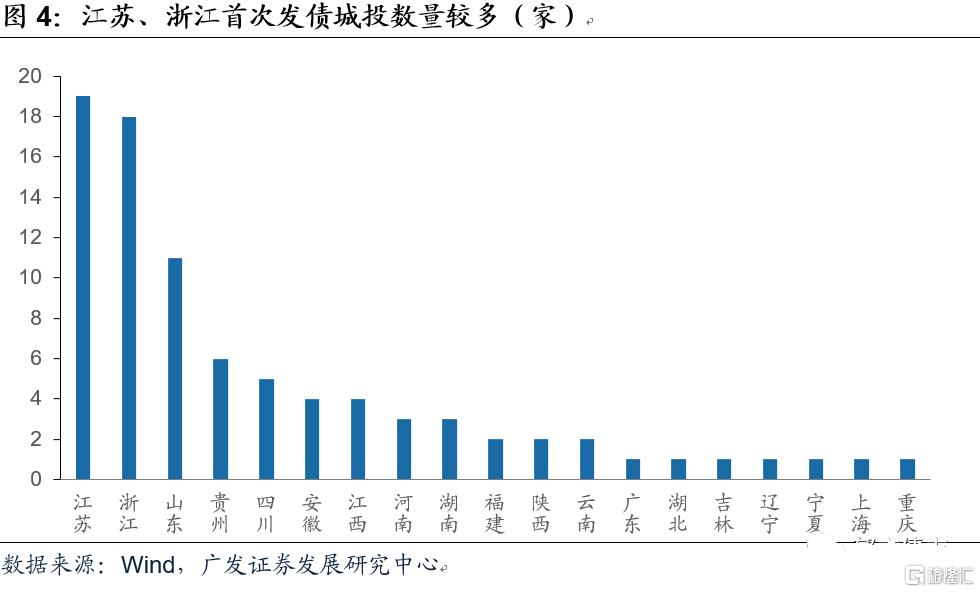

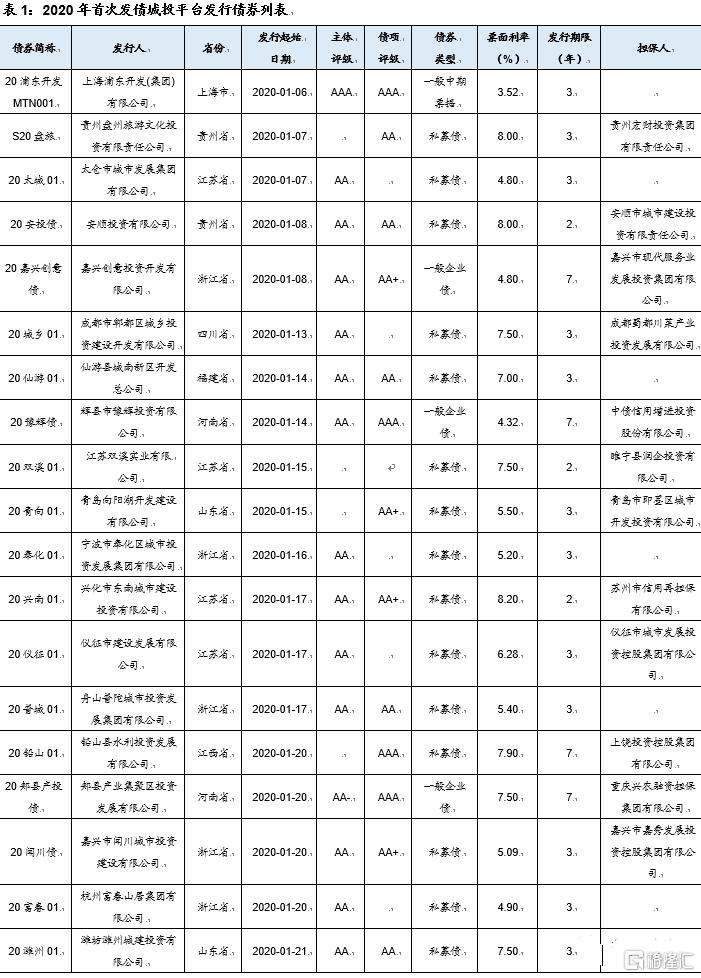

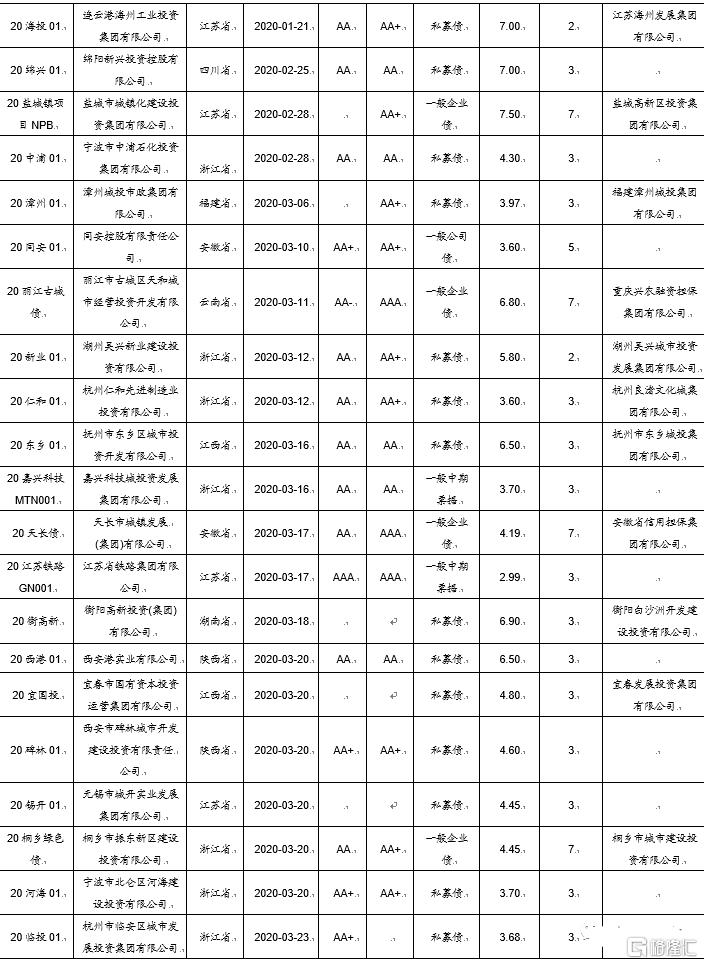

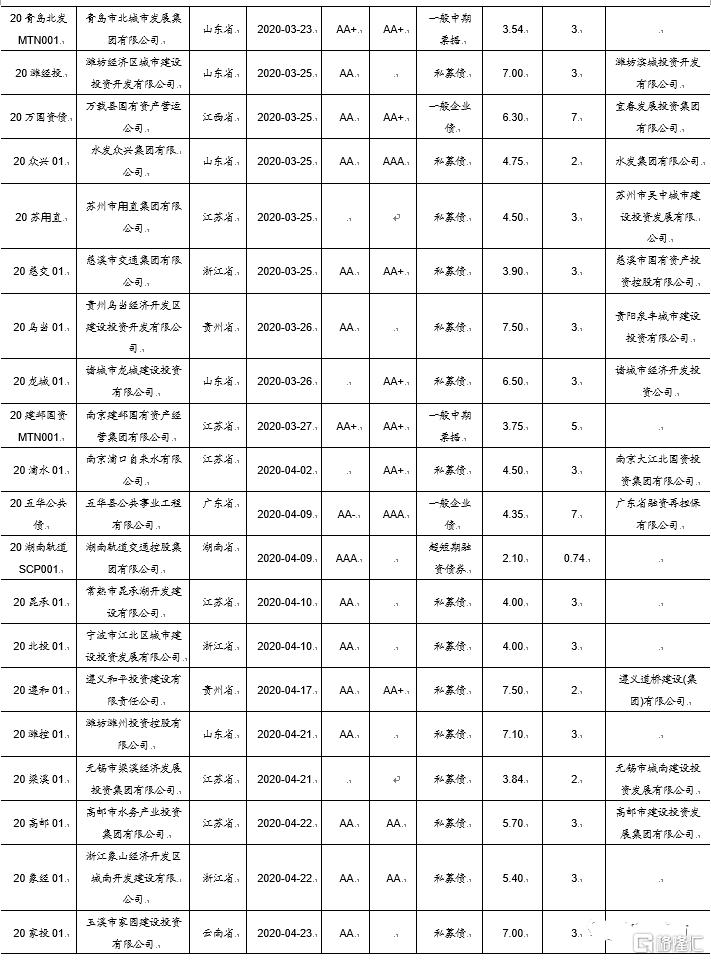

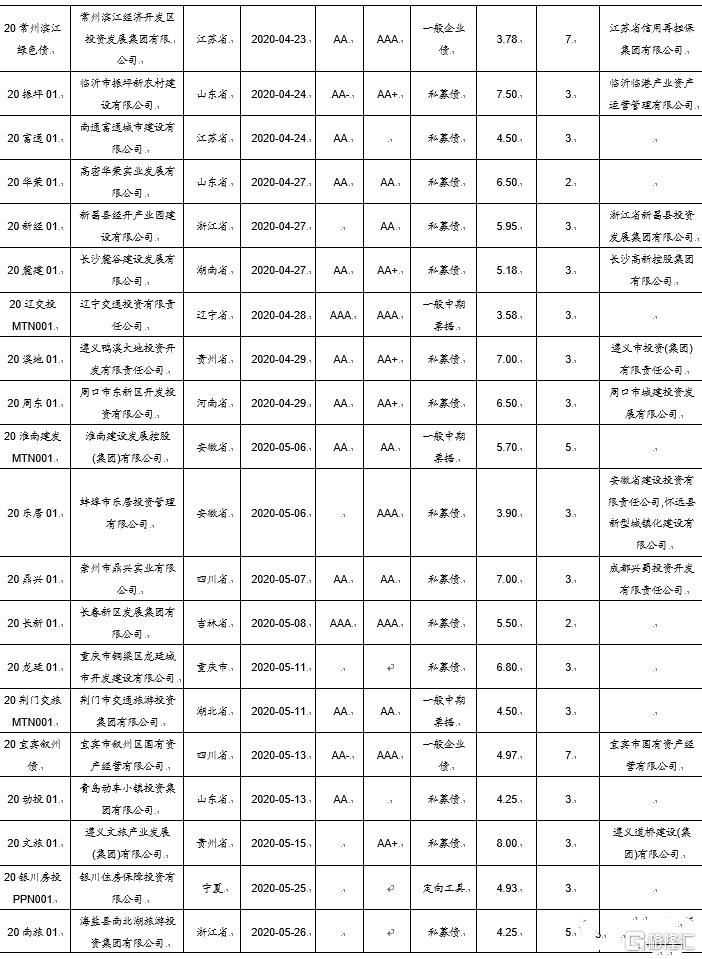

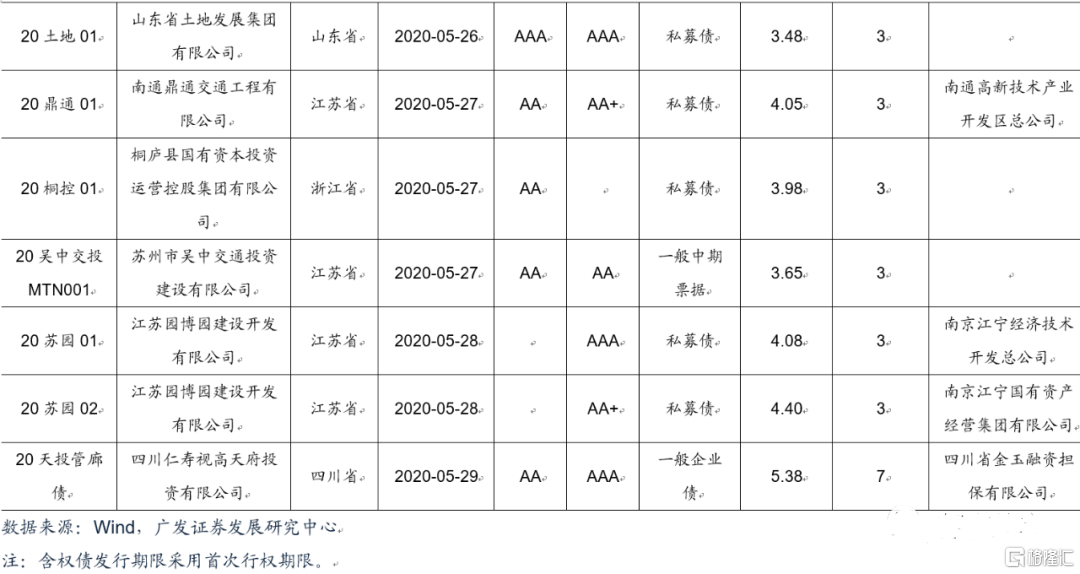

在城投总体净融资大幅增加的背景下,我们注意到有不少新主体首次发债。根据我们的统计,截至2020年5月31日,2020年首次发债的城投平台共有86家,涉及87只债券。分省份看,2020年首次发债城投主要分布在全国19个省份,其中江苏、浙江、山东首次发债城投数量居全国前三位,分别为19家、18家和11家。

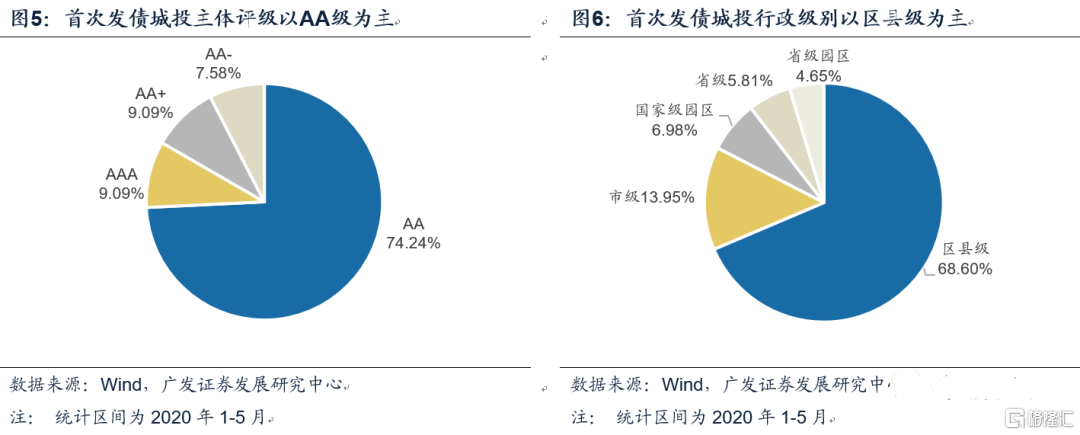

分主体评级看,首次发债城投以AA级为主。在有主体评级的66家城投中,AA级数量最多,为49家,占比74.24%。AAA级及AA+级数量次之,均为6家,分别占比9.09%。AA-级数量最少,仅有5家。分行政级别看,首次发债城投以区县级为主,共59家,占比68.6%。其次是市级,共12家,占比13.95%。省级、国家级园区及省级园区首次发债城投数量较少,为4-6家。

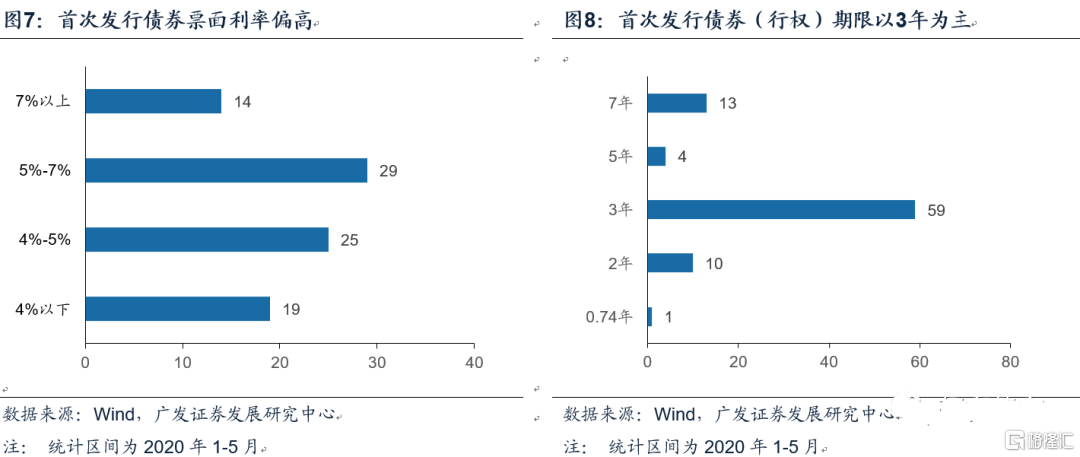

此外,我们观察到首次发行的87只城投债以私募债为主,并且超半数有担保。私募债发行只数为63只,占比高达72.41%。与此同时,有50只首次发行城投债有担保,其中7只为专业担保公司担保,剩余43只为母公司或其他资质更强的城投担保。以上特点符合常识,首次发债城投由于市场并不了解,需要有担保才容易发行成功,并且由于私募债审批发行等各方面节奏相对较快,因此城投更愿意选择私募债作为首次发债品种。

由于首次发债城投资质偏弱,发行票面利率相应偏高。首次发行城投债票面利率以5%-7%为主,共计54只,占比62.07%。4%以下仅有19只,占比21.84%。首次发行城投债期限以3年为主,含权债采用首次行权期限进行统计,共计59只,占比67.82%。

首次发债城投平台投资方面,我们建议规避区域经济财政较弱,自身资质较弱且没有强担保的城投债。对于经济财政较强、自身资质尚可,或者有强担保的城投债可以精挑细选。

核心假设风险。城投平台判定有偏差,城投相关政策超预期。

1 2020年以来信用债净融资额创历史新高

2020年以来信用债净融资额创历史新高

2020年以来融资环境较好,1-5月信用债净融资额为27579.13亿元,同比增长181%,创历史新高。与此同时,城投债净融资额也大幅增长,1-5月为12622亿元,同比增长132%。分主体评级看,AA级城投债净融资额同比增长最多。2020年1-5月净融资额为3818.46亿元,同比增长189%。其次是AAA级,净融资额为3927.01亿元,同比增长165%。而AA-级净融资额为-21.36亿元,说明市场存在一定分化,资质很差的城投还是无人问津。

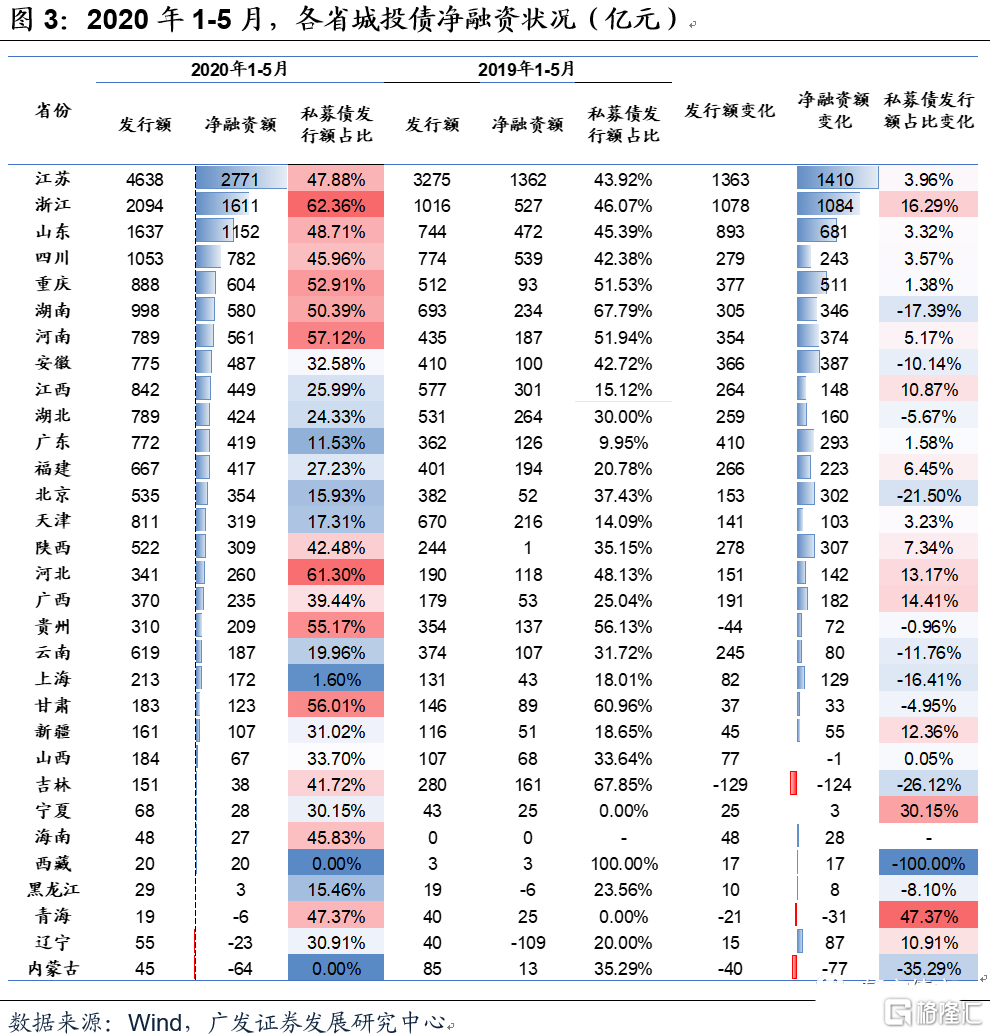

分省份看,2020年1-5月,仅有辽宁、内蒙古和青海城投债净融资额为负,均属于市场认可度较低的地区。另外,吉林城投债净融资额同比大幅下降124亿元,山西同比微降1亿元。其余省份同比均有不同程度增长,其中江苏、浙江城投债净融资额同比增加较多,均超过1000亿元,山东、重庆超过500亿元。

2 2020年首次发债城投平台有何特点?

在城投总体净融资大幅增加的背景下,我们注意到有不少新主体首次发债。根据我们的统计,截至2020年5月31日,2020年首次发债的城投平台共有86家,涉及87只债券。分省份看,2020年首次发债城投主要分布在全国19个省份,其中江苏、浙江、山东首次发债城投数量居全国前三位,分别为19家、18家和11家。其次是贵州和四川,分别为6家和5家。其余省份首次发债主体数量较少,均不超过5家。

分主体评级看,首次发债城投以AA级为主。在有主体评级的66家城投中,AA级数量最多,为49家,占比74.24%。AAA级及AA+级数量次之,均为6家,分别占比9.09%。AA-级数量最少,仅有5家。分行政级别看,首次发债城投以区县级为主,共59家,占比68.6%。其次是市级,共12家,占比13.95%。省级、国家级园区及省级园区首次发债城投数量较少,为4-6家。

此外,我们观察到首次发行的87只城投债以私募债为主,并且超半数有担保。私募债发行只数为63只,占比高达72.41%。其次是企业债和中票,分别为12只和9只,分别占比13.79%和10.34%。而超短融、定向工具、一般公司债仅发行1只。与此同时,有50只首次发行城投债有担保,其中7只为专业担保公司担保,剩余43只为母公司或其他资质更强的城投担保。以上特点符合常识,首次发债城投由于市场并不了解,需要有担保才容易发行成功,并且由于私募债审批发行等各方面节奏相对较快,更容易赶上较好的发债窗口,因此城投更愿意选择私募债作为首次发债品种。

由于首次发债城投资质偏弱,发行票面利率相应偏高。首次发行城投债票面利率以5%-7%为主,共计54只,占比62.07%。4%以下仅有19只,占比21.84%。首次发行城投债期限以3年为主。含权债采用首次行权期限进行统计,首次发债城投发行债券期限以3年为主,共计59只,占比67.82%。

首次发债城投平台投资方面,我们建议规避区域经济财政较弱,自身资质较弱且没有强担保的城投债。对于经济财政较强、自身资质尚可,或者有强担保的城投债可以精挑细选。

风险提示:

1. 城投平台判定有偏差:由于城投平台没有统一的定义,也无法进行量化判定,会有定性的因素在里面,因此可能会产生一定偏差。2. 城投相关政策超预期:若城投相关政策超预期收紧,叠加还本付息压力较大,信用风险将上升。