下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

近日,根据证监会公告显示,湖南省华文食品有限公司(以下简称”华文食品”)A股首发申请将于6月4日上会。

华文食品成立于2010年,控股股东、实控人为周劲松、李冰玉夫妇,二人合计持有公司发行前总股本的44.62%,注册资本1.5亿元,专注于传统风味休闲食品研发、制造与销售,目前旗下的主要品牌为“劲仔”,主打产品包括风味鱼制品、风味豆制品、风味肉制品等。

根据招股书, 本次华文食品拟募资1.61亿元,用于风味小鱼生产线技术改造项目和品牌推广及营销中心建设项目。

募资资金使用情况

来源于:招股书

显然,华文食品定位于休闲零食领域,事实上,从其覆盖的板块来看,乘着消费升级的东风,目前休闲零食市场的热度可谓是只增不减。

当今,随着社会经济的不断发展,人们生活水平显著提高,居民可支配收入也随之增加,消费结构呈现多元化之势,其中,对休闲食品的消费也有所提升,进而释放了这一市场的潜力空间。

根据相关数据显示,预计2020年中国休闲食品市场规模或将突破3万亿元,且在未来3至5年内保持10%以上的增长,其中,2016年至2020年期间,我国海洋休闲产品的零售总额复合年增长率为9.8%,预计2020年或将达到约230亿元,到2030年有望达到600亿元。

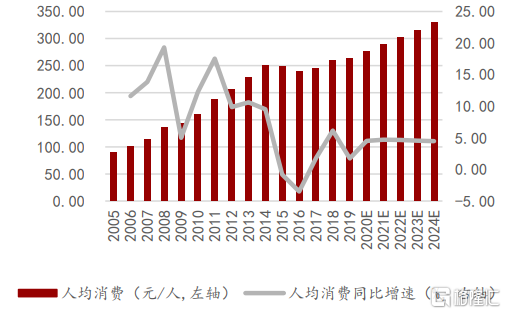

我国休闲食品人均消费额情况

来源于:万联证券

而基于休闲食品市场背后蕴藏的发展红利,食品板块向来成为受资本青睐的重点领域,整体来看,行业景气度具备一定的可持续性。

总体来看,华文食品入局的领域还是具备一定的乐观前景的,但就自身发展经营情况而言,其中产生的痛症或将无法忽视,在一定程度上或阻碍其加快登陆资本市场又或是迈入新阶段的步伐。

主营业务结构过于单一?

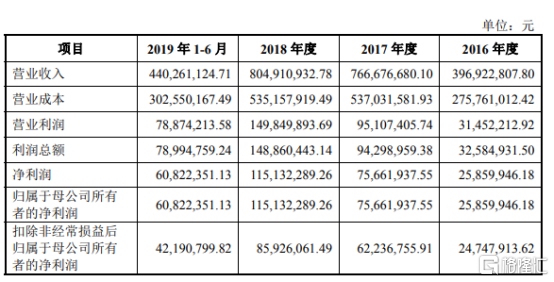

首先来看其基本面,根据招股书,2016-2019年1-6月(以下简称“报告期”),公司分别实现营业收入3.97亿元、7.67亿元、8.05亿元、4.40亿元,对应各期净利润分别为2585.99万元、7566.19万元、1.15亿元和6082.24万元。

公司基本经营情况

来源于:招股书

乍一看,其经营情况虽有所放缓但较为平稳,而仔细探究可以发现,其业绩背后的波动性无法避免。

来源于:招股书

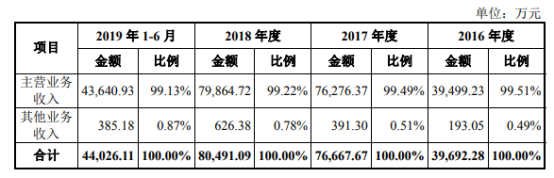

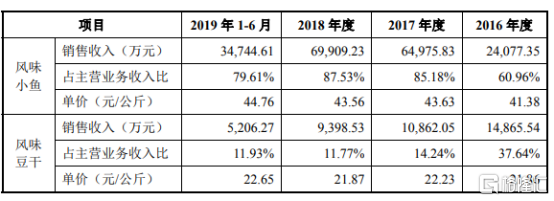

首先,就细分业务来看,该公司的主营收入来源是“风味小鱼”和“风味豆干两大产品,

报告期内,上述两大产品占据营收的九成以上。其中,“风味小鱼”的销售收入占主营业务收入的比重分别为60.96%、85.18%、87.53%、79.61%;“风味豆干”的销售收入则占主营业务的比重为37.64%、14.24%、11.77%、11.93%,可以看出,其主营业务线较为单一,且越发集中于一个产品,后期易受市场变化影响,并不利于公司业绩的稳定增长。

主营业务收入及其占比情况

来源于:招股书

主营业务构成情况

来源于:招股书

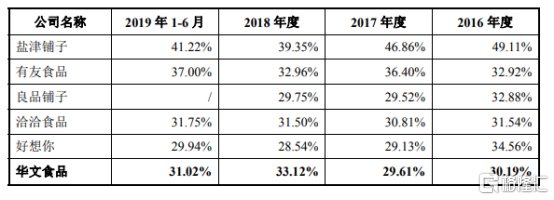

同时,报告期内,公司主营业务毛利率为30.19%、29.61%、33.12%以及31.02%,处于一个“原地踏步”的状态,毕竟一旦原材料价格、产品售价、市场需求等因素产生不可避免的消极性变动,其毛利率所维持的“祥和之状”或将被打破,甚至存有走下坡路的风险。

公司与可比公司的的主营业务毛利率对比情况

来源于:招股书

依赖于明星效应?

或许公司也意识到了产品单一这一痛点在短期内无法解决,为了提升市场份额而利好业绩,其对流量效应开展了一定的攻势,把代言人从汪涵换成“流量小生”邓伦便是例子,而这一战略并不是一劳永逸的,或许治标不治本,进而引发了另一痛症的加剧,即过于重视营销战略这一捷径,反而轻视了通过研发来提高产品核心竞争力这一正道。

来源于:官方微博

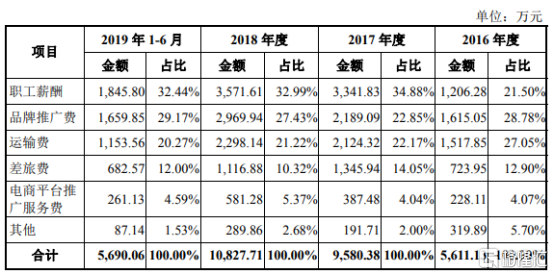

根据招股书,可以发现,报告期内,公司销售费用的占比远远高于研发费用,其中,除了职工薪酬之外,品牌推广费占据大头,分别为1615.05万元、2189.09万元、2969.94万元以及1659.85万元。此外,值得注意的是,本次募集资金的一部分也将继续运用于此(6147.16万元用于品牌推广及营销中心建设项目)。

公司费用以及占比情况

来源于:招股书

“公司将通过综艺节目赞助、明星代言、新媒体宣传和地面品牌推广等多种方式进一步加强广告投放力度,其中明星代言总投资为1000万元。——招股书

公司销售费用主要项目以及占比情况

来源于:招股书

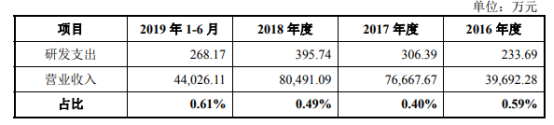

而相对于对营销推广的“尽心尽力”,华文食品对研发可谓是处于“无人问津”的状态。报告期内,华文食品的研发支出分别为233.69万元、306.39万元、395.74万元以及268.17万元,占各期营收的比例分别为0.59%、0.40%、0.49%以及0.61%,可以说是微乎其微,且呈现波动下降之势。

研发支出以及占比情况

来源于:招股书

这便意味着,比起聚焦于产品研发,华文食品的业绩增长在一定程度上或依仗于营销推广下的流量光环,而这是一种本末倒置的做法,毕竟随着休闲零食市场竞争日益激烈,真正能让其掌握较大话语权的关键便是褪去明星流量光环之下而通过创新重塑的产品的成长性潜力。

食品安全产生隐忧?

同时,除去产品的创新性,食品安全也是重中之重,即产品质量可谓是一家食品企业的金字招牌,而华文食品曾在产品抽样检查中遭遇过不合格的窘况,或将使得消费者对其产生不信之感,使得公司品牌影响力“大打折扣”。

具体来看,2011年,根据国家质检总局公布,湖南省华文食品的“劲仔”薯1薯2,铝残留量超标;2015年,根据国家食品药品监督管理总局公布,湖南省华文食品的香辣小鱼以及洛阳市华文食品的麻辣小鱼,重金属镉超标。

不得不说,基于公司主营业务是风味小鱼以及风味豆干这一细分产品,小作坊生产仍占一定的比重,这便意味着:由于产品生产技术无法标准化,再加上原材料质量参差不齐,食品质量不过关的风险存有,而这一风险如同一个定时的随机炸弹与其业绩牢牢绑定,具有一定的不确定性。

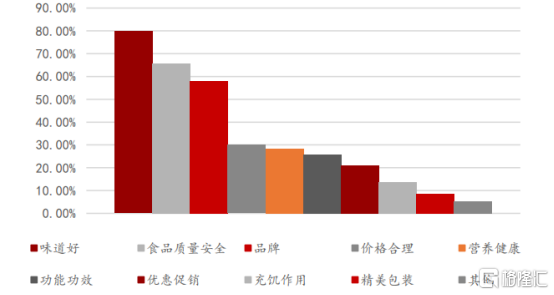

影响消费者选择的因素

来源于:万联证券

存货水平激增?

此外,不容忽视的是,公司的存货水平的增长或将也使得食品安全问题更为凸显。

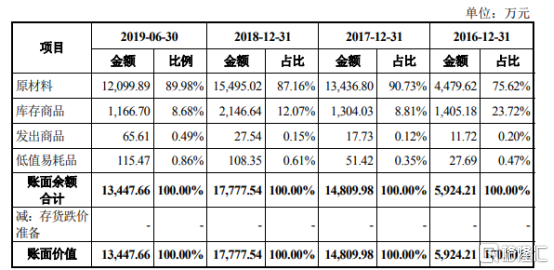

报告期内,该公司的存货账面价值分别为5924.21万元、1.48亿元、1.78亿元和1.34亿元,其中,以鳀鱼干为主的原材料库存水平最高,分别为4479.62万元、1.34亿元、1.55亿元和1.21亿元,分别在各期占比75.62%、90.73%、87.16%以及89.98%。

存货账面价值情况

来源于:招股书

对此,公司称这是基于鳀鱼干市场价格波动较大所产生的采购策略,但这一主动式的提高存货具有一定的负面作用,一方面,一旦存货规模超出合理水平,后期或将会影响公司资金的正常运转,对其资金链施以压力;另一方面,出于对产品新鲜度的考虑,通过提高原材料库存来减轻成本,却或将使得产品质量难以有效得到保障。

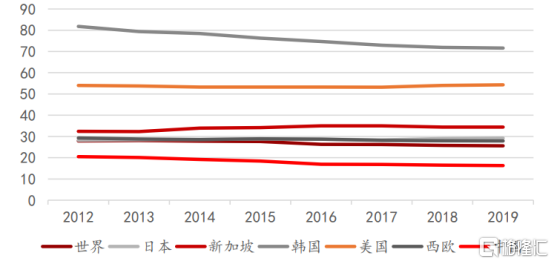

基于上述,可以看出,华文食品在生产经营上还存有一些亟待解决的问题点,同时这也反映了目前我国休闲食品行业整体的发展现况,即行业进入门槛较低使得近年来布局者众多,但同质化竞争严重,市场集中度较低,鲜有引导行业趋势的头部标的,这对包括华文食品在内的入局者来说,既是挑战,又是机遇。

全球休闲食品行业集中度情况

来源于:万联证券

结语

事实上,通过对华文食品公司经营情况的剖析,可以发现,公司产品单一化显著、创新后劲不足已经成为制约其实现可持续发展的主要天花板。而或许为找到新的利润增长点,为转向差异化升级,公司需要借助资本力量去巩固其主营优势,进而加强技术升级,以为产品找到真正的核心竞争力。

毕竟在白热化的市场竞争中,无论是新贵独角兽,还是传统老字号,食品企业都需要转换思维,通过技术创新去精准定位消费者的需求,进而才有可能抢占更多的市场份额,打造真正的好口碑。