下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者:国君固收研究

来源: 债市覃谈

报告导读

中美关系阶段性缓和,美国对港制裁好于预期:①取消香港的贸易优惠待遇,但并没有对香港加征关税,也没有取消美元和港元的自由兑换和限制联系汇率制;②缺乏具体细节和时间表;③没有威胁取消中美贸易第一阶段协议。第一阶段协议对于特朗普的约束虽然正在弱化,但是仍然有效。每当中美关系紧张到一定阈值,以白宫经济顾问库德洛和贸易代表莱特希泽为首的官员,总会出面释放美国仍然维持第一阶段协议的信号。

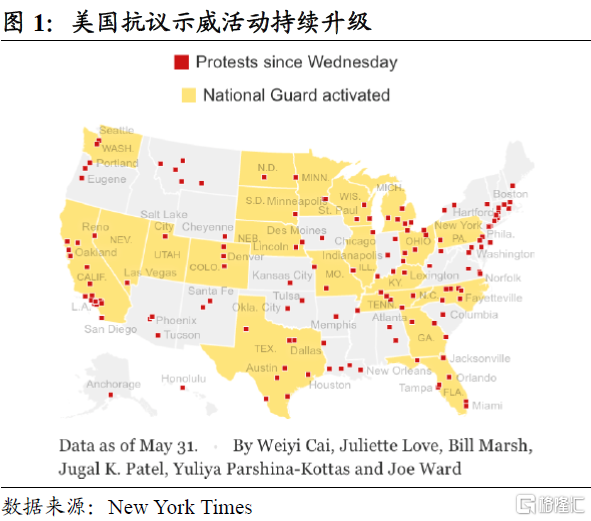

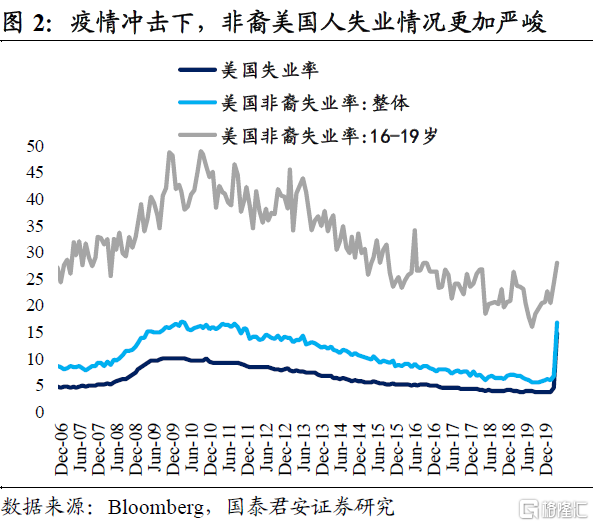

美国抗议示威活动持续升级,疫情下社会撕裂和种族问题更加凸显。弗洛伊德事件引发全美抗议示威且逐渐演变为暴乱。疫情冲击下,非洲裔美国人面临高死亡率和高失业率双重打击。参考历史,本次暴乱有可能超越1992年的洛杉矶暴乱。本次暴乱可能会影响美国复工节奏,同时大量人群的聚集或使疫情出现反复。

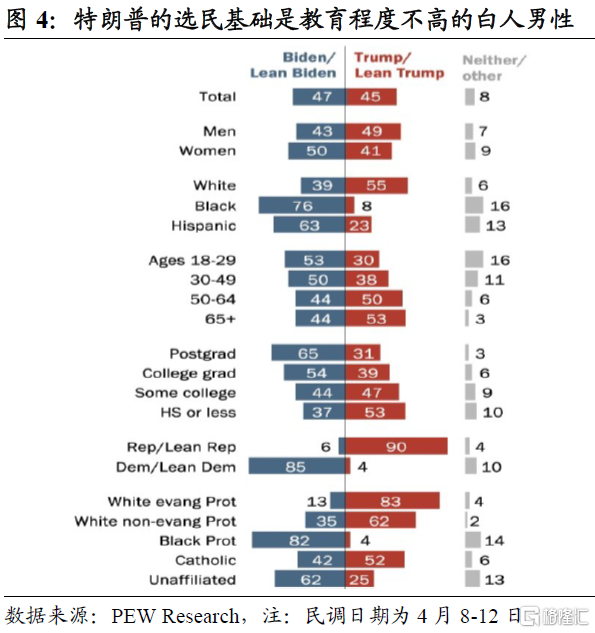

对特朗普选情影响肯定不利,但是也没有想象中那么糟糕。弗洛伊德事件将会导致少数族裔尤其非裔的投票参与率提高,有利拜登;暴乱带来的社会不稳定、复工受影响,也会影响中间选民对特朗普的选票。但是特朗普的主要支持者通常是教育程度不高的白人男性,他的竞选策略始终是制造更深层次的分裂,而不是通过呼吁弥合分歧来取胜。如果特朗普能够尽快平息暴乱,恢复社会稳定,那么他的基本盘仍然稳固。

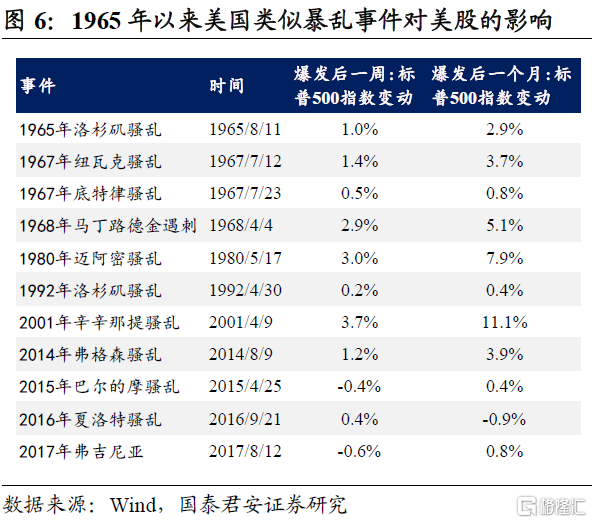

回顾1965年以来暴乱事件对美股的影响,本次暴乱对市场冲击有限。近期美股的风险偏好有所好转,体现在周期性板块相对防御性板块的回升。

短期内中美关系利空出尽,风险偏好将会持续抬升。近期美股、A股和港股的上涨,以及人民币汇率升值和美元指数回落,均是这一逻辑的体现。中美摩擦升级,只会改变波动项,并不会改变风险资产的趋势:①主线逻辑从疫情切换至经济修复,政策刺激和复苏预期仍是风险资产的主要支撑;②中美博弈长期化是共识,但是短期走势具有不可预测性和反复性,其复杂性超出一般投资者的分析框架;③中美摩擦升级,既是全球疫情主线的衍生,也未脱离中美脱钩的框架,因此超市场预期程度有限;④全球疫苗研发进度超预期,加速弱化疫情主线,更能刺激市场神经。

正文

中美关系阶段性缓和,美国对港制裁好于预期。5月以来,中美关系风声鹤唳,特朗普政府先后甩锅疫情、制裁华为、退出世卫组织、限制部分中国学生签证、成立工作组调查在美上市中国企业、对香港国安立法进行反制。

但是,特朗普在5月29日新闻发布会上宣布的对港制裁力度总体好于预期,对紧张局势降温或留有余地:①取消香港的贸易优惠待遇,但并没有对香港出口商品加征关税,也没有取消美元和港元的自由兑换和限制香港联系汇率制;②缺乏制裁措施的具体细节和时间表;③没有威胁取消中美贸易第一阶段协议。

第一阶段协议对于特朗普的约束虽然正在弱化,但是仍然有效。废除协议,一方面意味着在大选之前让处于衰退中的美国经济雪上加霜,另一方面意味着失去对华出口比重较高的摇摆州的选票。

根据纽约联储的最新研究 ,过去几年的中美贸易战已经导致美国上市公司损失1.7万亿美元市值,在2019年减少0.3个百分点的基础上,这些公司在2020年的投资增速还将降低1.6个百分点。

因此,美国疫情爆发以来,为了转移内部矛盾和选民视线,特朗普不断制造冲突、对华强硬,但是每当中美关系紧张到一定阈值,以白宫经济顾问库德洛和贸易代表莱特希泽为首的官员,总会出面释放美国仍然维持第一阶段协议的信号。

美国抗议示威活动持续升级,疫情下社会撕裂和种族问题更加凸显。由于非裔男子乔治·弗洛伊德被明尼阿波利斯市白人警察跪压脖颈致死,截止到5月31日,抗议示威活动已蔓延到全美140多座城市,且逐渐演变为暴乱。至少40座城市与华盛顿特区宣布实施宵禁,24个州和华盛顿特区动员了国民警卫队,3个州实施了紧急状态。

疫情冲击下,非洲裔美国人面临高死亡率和高失业率双重打击。虽然仅占美国总人口的13%,但是由于医疗检测和救护的机会不平等,非裔死亡病例占全美死亡病例的比重高达23%。非裔的就业人口集中在餐饮和旅游等较低收入行业,受疫情打击严重。4月美国失业率为14.7%,而非裔失业率为16.7%,16-19岁非裔失业率为28%,均高于平均水平。

参考历史,本次暴乱有可能超越1992年的洛杉矶暴乱。后者始于1992年4月29日四名洛杉矶警察在被起诉对非洲裔美国人罗德尼·金暴力执法后被判无罪。1992年也是大选年,谋求连任的老布什总统下令加州国民警卫队与美国陆军和海军陆战队直接参与镇压暴乱。暴乱持续了四天,共有53人死亡,11000多人遭逮捕,财产损失约8-10亿美元。

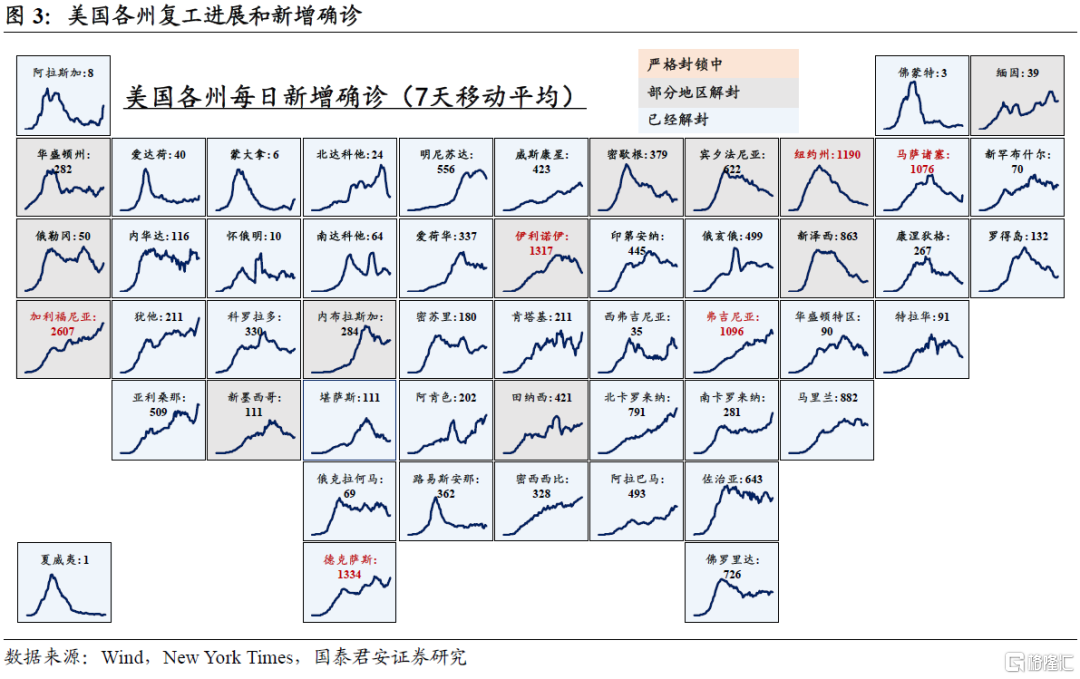

本次暴乱可能会影响美国复工节奏,同时大量人群的聚集或使疫情出现反复。美国39个州和地区已经复工,12个州部分地区复工,重灾区纽约市也有望在6月8日开始建筑业和制造业的复工,但是暴乱示威和宵禁无疑会影响部分城市的复工复产。

美国新增确诊整体处于缓慢下降趋势,复工后二次爆发风险尚未显现。目前每日新增超过1000例的州中,伊利诺伊州、纽约州和马塞诸塞州下降明显,而加州、德州和弗吉尼亚州仍然处于上行趋势。但是,这三个州发生暴乱示威的城市数量不少且大量参与者没有采取防护措施,如果暴乱持续,美国新增确诊可能因此出现反复。

对特朗普选情影响肯定不利,但是也没有想象中那么糟糕。在弗洛伊德事件爆发后,不同于拜登发声支持非裔人群为不公正待遇抗议和呼吁警察改革,特朗普则是避谈警察暴力执法,一直谴责暴力示威行为,并宣布将派遣军队解决各州暴乱,自称是“维护法律和秩序的总统”。

弗洛伊德事件将会导致少数族裔尤其非裔的投票参与率提高。2016年特朗普当选的部分原因也是因为少数族裔投票参与率不太高。由于特朗普的强硬打压态度,摇摆州的少数族裔对他的看法已发生改变,民主党有望借机为拜登争取更多选票,这无疑对特朗普不利。此外,暴乱带来的社会不稳定、复工受影响,也会影响中间选民对特朗普的选票。

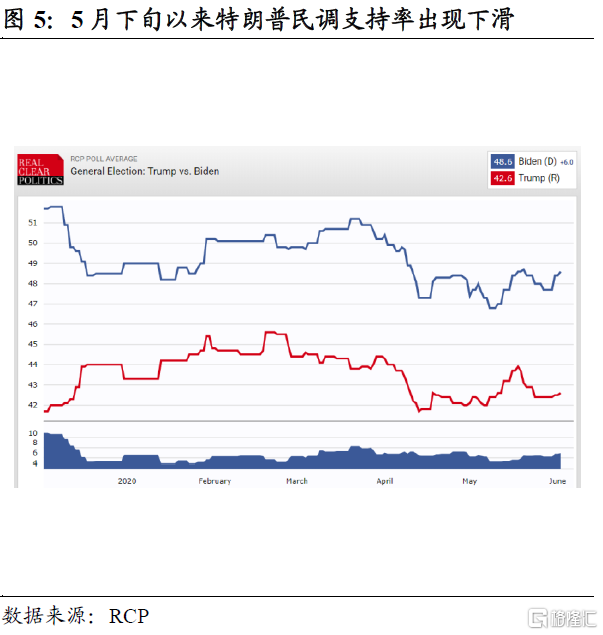

5月下旬以来特朗普民调支持率出现下滑,但是仍然稳固。这是因为特朗普的主要支持者通常是教育程度不高的白人男性,而拜登的选民基础则是少数族裔和女性。在特朗普任期内,美国社会和政治更加分裂,两党意识形态更加两极化。因此,特朗普的竞选策略始终是制造更深层次的分裂,从而稳固他的选民基础,而不是通过呼吁弥合分歧来取胜。如果特朗普能够尽快平息暴乱,恢复社会稳定,那么他的基本盘仍然稳固。

回顾1965年以来美国类似暴乱事件对美股的影响,本次暴乱对市场冲击有限。暴乱平均的持续时间在一周左右,标普500指数在暴乱事件发生后的一周平均涨幅为1.2%,在暴乱事件发生后的一个月平均涨幅为3.3%,基本上说明股市对类似事件性冲击反应有限。

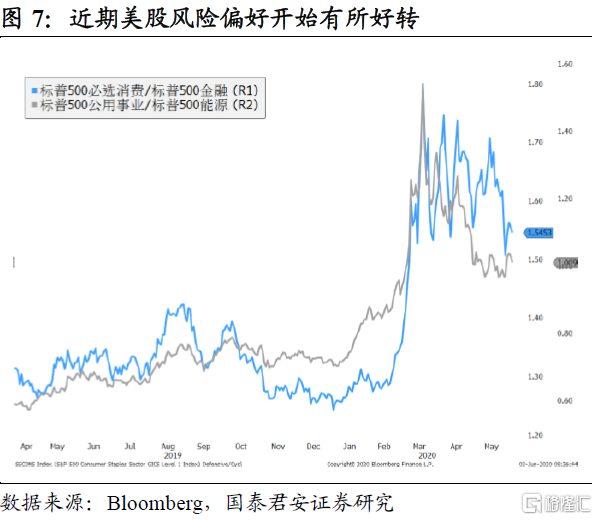

近期美股的风险偏好有所好转,体现在周期性板块相对于防御性板块的回升。标普500指数在3月23日见底以前,必需消费品和公用事业等防御性板块明显领先于指数,而周期性的能源、金融和工业板块则大幅落后。从公用事业/能源和必需消费/金融的比值来看,从4月中旬以来能源相对于公用事业的表现开始领先,而从5月中旬以来金融相对于必需消费开始领先。虽然与2月美股下跌前的水平还有距离,但是周期性板块开始明确领先防御性板块,证明了风险偏好正在改善。

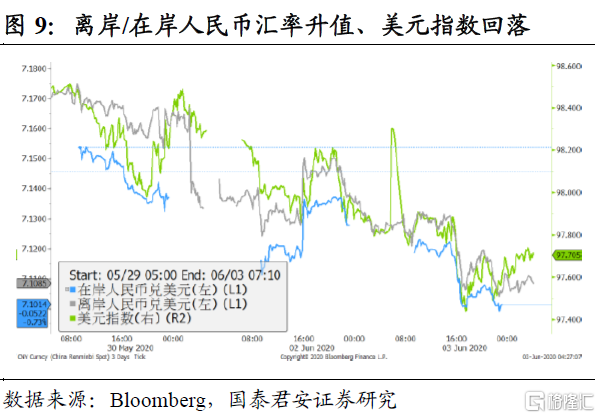

短期来看,我们认为中美关系利空出尽,风险偏好将会持续抬升。近期中美关系紧张带来的负面影响更多体现在人民币汇率,离岸汇率一度逼近7.20,而以股票为代表的风险资产则仍然主要在为新冠疫情和经济复苏定价。即使是港股,香港国安法对恒指的冲击也很快得到修复。

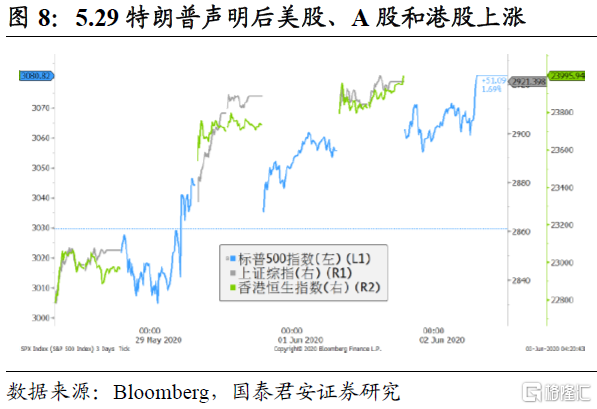

由于特朗普对香港国安法的反制力度好于预期,并且未宣布退出中美贸易第一阶段协议,结合美国国内暴乱升级,特朗普对华暂时牌已出尽。短期内中美关系利空出尽,对风险偏好的恢复有较强支撑。在上周五特朗普声明之后,美股、A股和港股的上涨,以及人民币汇率升值和美元指数回落,均是这一逻辑的体现。

中美摩擦只会改变波动项,并不会改变风险资产的趋势,理由如下:①主线逻辑从疫情切换至经济修复,政策刺激和复苏预期仍是风险资产的主要支撑;②中美博弈长期化是共识,但是短期走势具有不可预测性和反复性,其复杂性超出一般投资者的分析框架;③中美摩擦升级,既是全球疫情主线的衍生,也未脱离中美脱钩的框架,因此超市场预期程度有限;④全球疫苗研发进度超预期,加速弱化疫情主线,更能刺激市场神经。

我们在此前的报告中提到,如果全球疫情第三波持续发酵,风险资产更可能出现“溃而不崩”的局面,但是风险偏好的回升并不会一蹴而就。然而,对于新兴市场国家,预期中超过欧美量级的高峰并未到来,而且参考历史,进入夏季以后,全球疫情缓和趋势将会被强化。展望未来几个月,疫情主线持续反转、经济持续企稳复苏、中美关系阶段性缓和共振,风险偏好将会持续抬升。