下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

而从3月19日算起至今,该公司的股价在这不足3个月的时间内已经飙涨了111%。

(图片来源:Wind)

美团点评股价的强劲上涨也反映了投资者对公司前景的看好,而该公司近期发布的一季度业绩也确实超出了市场的预期。

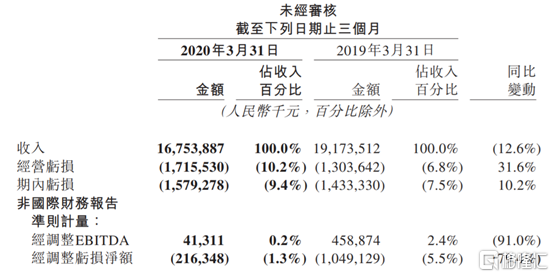

5月25日盘后,美团公布2020年Q1业绩,核心财务数据显示均超出了市场的预期。其中一季度的营业总收入为167.54亿元,市场预期为161.14亿元,去年同期为191.73亿元。净亏损15.7亿元,市场预期净亏损16.41亿元,去年同期净亏损14.3亿元。经调整后净亏损2.163亿元,同比减少79.4%。

(图片来源:美团点评业绩公告)

另外,在一季度财报电话会议上,王兴表示,在供给端,3月底活跃的外卖商家数量超过了疫情前水平的90%。截至4月下旬,我们已经看到,包括新商家在内,活跃外卖商家的数量已完全恢复,尤其是品牌和高品质餐厅的数量继续增加,使我们能够进一步扩大高端选择,为过去几个月的恢复提供支撑。

在需求端,第二季度的外卖日订单量继续逐渐恢复。我们已经看到,对火锅、烘焙和其他消费者通常无法在家制作的类别的需求快速恢复。午餐和下午茶的消费恢复速度超过了晚餐和夜宵,而工作场所订单的恢复速度继续高于居家订单。一般而言,低线城市的消费复苏领先于高线城市。

在展望未来三个季度时表示,王兴表示,挑战和不确定性依然存在。短期盈利从来不是公司的最高优先级。今年剩余时间里,公司将保持聚焦,并投入大量资源,帮助商家恢复经营、提高效率,并将运营数字化。

除了一季度业绩超预期外,青岛啤酒与美团点评还于昨日共同宣布达成战略合作。双方将依托各自资源优势,拓展构建更丰富的消费场景,进行全渠道品牌渗透。美团将打通餐饮渠道业务和新零售闪购业务,提升青岛啤酒在餐饮渠道和新零售领域的增长机会。同时,美团平台的大数据分析和挖掘优势,还将促进青岛啤酒O2O业务的数字化能力升级。

值得一提的是,美团点评近日还获得了大笔资金流入。

MSCI最新季检结果于5月29日收市后生效,而美团于MSCI中的股重获提高,由0.7%升至2.33%,预计将带来17.07亿美元被动资金,折合约132亿港元。

数据显示,上周五,美团尾盘涌入128亿港元,其股价也被直线爆拉了5%。

(图片来源:富图牛牛)

近期,也有多家研究机构对美团点评后续的发展发表了看法:

中信证券表示,情影响下,公司交易用户增长8.9%至4.48亿,虽然放缓但仍平稳,年均交易笔数提升至26.2次,活跃商家数环比略有下降。该机构预计20Q2到店酒旅业务仍在恢复期,外卖业务将重回增长轨道。疫情影响料在未来的2-3个季度仍然存在,但公司强大的运营执行能力在带领核心业务保持领先优势的同时,在新业务的投入和探索上料将不断突破。

摩根士丹利指出,美团首季收入及经调整亏损表现均胜预期,新冠疫情后外卖业务强劲地恢复,且出现正面结构性改变,并指美团今年股价虽已累升不少,但首季业绩表现可扫除市场忧虑,指内地服务型电商行业增长巩固,料美团在内地本土市场具领先优势。