下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者 | 格隆汇新股

来源 | 格隆汇新股

数据支持 | 勾股大数据

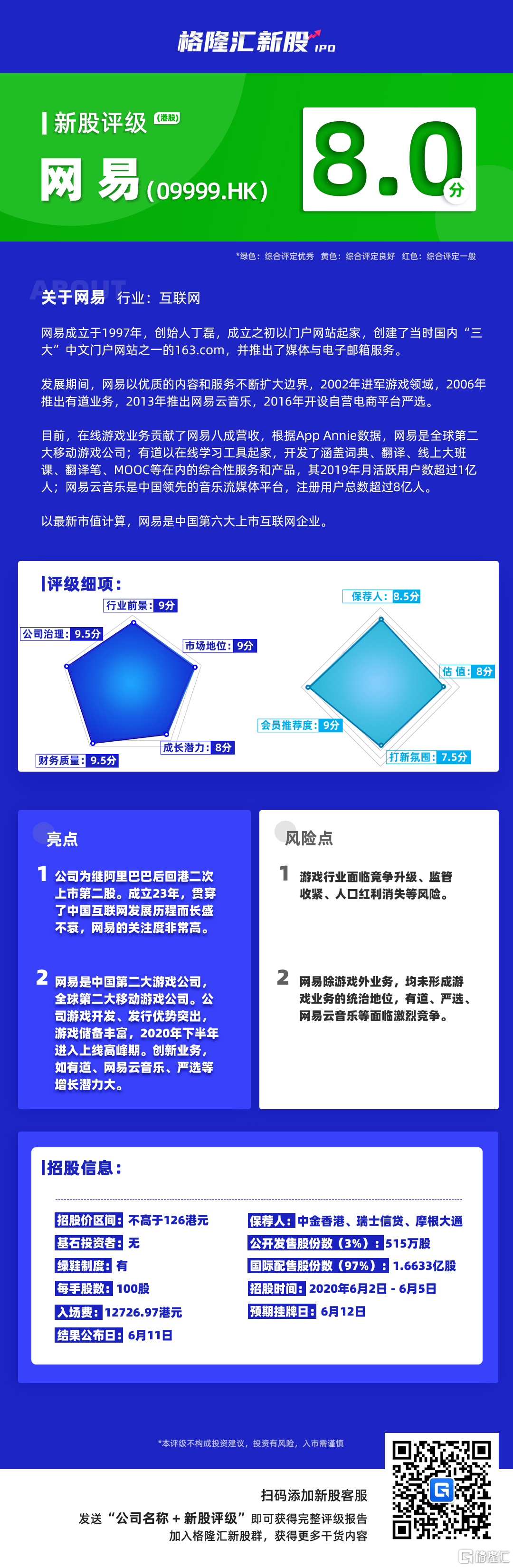

中国第六大上市互联网企业回归。

关于《网易插队京东,率先回归港股二次上市》,阿惠此前已经做过视频解读,感兴趣的小伙伴可以点击收看,今天为大家带来网易的新股评级。

本评级主要围绕基本盘、实操盘两大维度,针对目标公司各项核心指标进行打分评级,满分为10分,各指标单独评分,按“(权重占比*分数)之和”计算,最终结果按照四舍五入得到。

格隆汇新股研究根据已公开数据及独家的内部评级体系,给予网易的新股综合评估分数为8,满分为10分),如下图:

下面进入具体评分理由详解:

一

行业前景

(占比5%) 9分

中国拥有全球最多的互联网用户人口与相对完善的互联网基础设施,庞大的互联网用户群体与消费升级趋势推动大众对优质、多元化数字内容与服务的需求与付费意愿。

中国是全球游戏收入最高的市场,2019年游戏收入达365亿美元。来自移动游戏的收入占比最高,达68%,其次是端游、页游、单机游戏和主机游戏。2018年,由于游戏版号停发的影响,游戏行业增速坠入冰点。2019年重发后,游戏行业增速回升,并且由于政策、监管、行业竞争等因素,行业集中度持续提升。

截至2020年3月,中国在线游戏用户总数达5.32亿人,在网民中渗透率约为60%。从过去一年的数据看出,游戏用户的渗透率提升降速,行业规模提升主要依靠用户付费率与付费金额的提升。中国游戏行业的竞争将着重于游戏品质与创新、游戏IP、游戏出海、云游戏等方向。

除了游戏以外,得益于移动互联网、AI应用、硬件升级等技术进步,在线教育站在了风口上。其用户规模从2015年12月的1.10亿,到2020年3月的4.23亿,已增加近三倍。而互联网的快速发展更推动了媒体、电商和在线音乐等多种其他数字内容与服务垂直领域的发展。

二

市场地位

(占比10%) 9分

国内游戏行业竞争格局较为集中,前两大游戏公司为腾讯和网易,共同占据了接近70%的市场份额。行业CR10超过90%,并且近两年因为行业竞争、监管等因素,行业集中度有提高的趋势。未来,拥有优质内容+研发实力+渠道优势的游戏公司更容易脱颖而出。

根据伽马数据,网易是国内第二大游戏公司。2019年,网易的市场份额约为20%。同时根据App Annie数据,网易是全球第二大移动游戏公司。网易旗下网易云音乐是中国第四大音乐流媒体平台,网易邮箱是国内应用最为广泛的电子邮箱之一。

三

成长潜力

(占比15%) 8分

2017、2018、2019及2020Q1,网易营业收入分别为444.74亿元、511.79亿元、592.41亿元及170.62亿元,2018、2019及2020Q1营收增速分别为15.1%、15.8%和18.3%。

其中游戏业务贡献了大部分收入,在2017~2020Q1的营收占比接近80%,所以网易的整体增速受游戏业务增速影响大。2018、2019及2020Q1在线游戏收入增速分别为8.5%、16.1%和12.9%,接近于行业增速。2019年增速提升也受益于行业的逆境反转。

未来主要的增长点在于1)新游戏的持续推出,公司旗下《梦幻西游》、《阴阳师》等旗舰IP已经形成系列,有益于新游上线后获取用户。2020年上半年受疫情影响减慢了新游上线进程,下半年预计上线的游戏有,《梦幻西游》H5游戏、《猎手之王》、《实况足球经理》、《星战前夜:无烬星河》、《阴阳师:怪物屋》等。另外还有多款重磅游戏处于开发之中,如《哈利波特:魔法觉醒》、《天谕》手机版、《暗黑破坏神:不朽》、《宝可梦大探险》等等。2)有道加速增长。过去几个季度增速都在60%以上,2020Q1由于疫情的刺激使得有道在线学习及服务的付费生人数与收入大幅增长,在线教育基数小,正处于发力期。3)创新业务如网易云音乐加速变现,严选GMV的提升及订阅用户数的提升等等。

四

公司治理

(占比5%) 9.5分

公司控股股东为丁磊,根据最新的招股材料,丁磊拥有网易44.7%的股份。其余持股比例超5%的股东为Orbis Investment,持股比例为5.1%。公司持股比例比较集中。

公司董事会由七名董事组成,其中除丁磊外,其余六位为独董。丁磊同时兼任公司首席执行官。

五

财务质量

(占比15%) 9.5分

2019Q3剥离网易考拉业务后,公司毛利率显著改善。且受益于剥离考拉、严选库存管理优化,网易2020Q1存货水平和存货周转天数显著下降。

剥离考拉后净利润率提升,近三个季度non-GAAP净利润率为32.3%、23.3%、24.7%,相比去年同期改善18.9、11.4、8.3pct。

公司现金流健康,由于主要业务采用预付款模式,所以可以看到2018、2019、2020Q1经营性现金流净额占净利润的比例分别为2.07、0.79、1.65。

资产负债方面,公司账上现金及现金等价物总额约600亿元,短期借款约196亿,无长期有息借款。公司资产负债健康,现金充裕,IPO后进一步增强资金实力。

六

基石投资者

未设置

未设基石投资者,差的企业没有基石可以说是没有实力,但好的企业没有基石,则可能是有信心不需要基石护盘,该项分数占比分配给保荐人。

七

保荐人

(占比30%)8.5分

从过往历史来看,中金香港的保荐表现并不算好,2019年参与的云南建投混凝土、迈博药业、中国光大水务的首日表现比较糟糕。相比之下,瑞士信贷和摩根大通保荐成绩尚可,启明医疗和康方生物是二者去年的保荐代表作。

八

估值

(占比10%)8分

相对于单纯谈论估值,此次网易上市更多的可以借鉴之前阿里的经验。一般来说,两地上市的公司都会倾向于对第二上市进行折价发售,如果网易效法阿里以折价发行,对投资者来说是一个好消息。而在这种情况下,另一端美股走势决定了网易在港股市场的定价。网易公开发售定价上限为126港元,根据上周五网易的美股收盘价,估计会有5%-6%左右的上涨空间。

九

打新氛围

(占比10%)7.5分

目前新股市场行情相对冷淡,此前上市的移卡即便身披超购650倍光环,也只是借助中信里昂积极护盘股价才最终翻红。反观今日上市的蚬壳电业命运更加悲惨,首日股价跌幅高达43%。

十

会员推荐度

(占比5%)9分

该指标属于格隆汇独家创新指标,由综合运用了先进的大数据和云计算技术,通过数十万级用户的点击查看、互联网真实投票及关联性数据统计得出。目前,网易在“格隆汇会员推荐度”获得9分的会员推荐评价,该数据表示大部分专业的投资者对此表示看好。