下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

来源:莱克西

来源:金十数据

美指连跌7日,失守98大关。这波抛售潮的背后,究竟谁在作祟?

昨夜美指的行情确实迷惑。

周一晚间,美国公布了5月ISM制造业PMI数据,尽管数据表现不及预期,但好于前值。这是该数据四个月来首次上升,这传达一个强烈的信号:随着企业重新开业,因疫情而急剧降温的制造业活动开始在低迷水平上反弹企稳。

然而,数据出炉后美指不涨反跌;在随后的一个小时内,美指持续走低。到晚上22:45,美指触及97.86的低位。

周二,美指进一步下跌至97.75,续刷3月中旬以来新低。从日线图看,美元已经连跌7日,其下跌趋势从5月23日就开始。

因此显然,昨夜数据无法激起行情浪花是有原因的——主导美元近期走势的因素不是数据面。

01、昨夜的抛售,有三个解释

金十整理了外媒报道,对于昨晚美指这波异常抛售,其实不外乎三种解释:

①美国国内局势触发了市场对美国资产的抛售。

美国国内示威游行活动的蔓延,这一方面对各州重启经济进程造成了干扰,也加剧疫情二次爆发的风险。

②受局势影响,市场担忧美国国会再度进入“放水”状态。

美国当地时间周一,根据美国国会的信源指出,在过去这个周末里美国各地的动荡局面正迫使国会赶在夏季休会前加紧推出性新一轮财政刺激法案。美国总统候选人拜登更是指出,将在下周公布新的经济方案。

③受非美货币的涨势制约。

在美元指数构成中,欧元的权重为57.6%,英镑的权重为11.9%,欧系货币的走强,美元指数会被动走弱。

在美国爆发抗议活动之际,欧洲多国、日本等国家疫情得到有效控制,并且已经陆续展开重启经济和新一轮经济刺激计划的进程,经济复苏在望。在乐观情绪推升下,如下图所示,英镑、欧元、澳元和纽元兑美元汇率在逐步走高。

值得注意的是,如今高盛也摇身一变加入了空头队伍。分析师预计全球经济复苏将吸引投资者脱离传统的避险货币,因此也已经开始建立美元空头头寸。

看到这里,相信你开始感到困惑:一方面全球经济复苏预期增加,乐观情绪十分浓厚;但另一方面,美国局势依然动荡,而国际贸易局势不确定性也在加剧,避险情绪被激发。在此背景下,被视为传统避险货币的美元,为何依然接连走跌呢?

其实,我们可以将问题简单拆解成两个方面:

1. 当前市场究竟是由乐观情绪,还是避险情绪主导?

2. 市场情绪是否为影响美元走势的主导因素?换句话说,避险资金还能否撬动美元?

02 、市场情绪:避险,还是逐险?

关于第一个问题,我们可以参考几个指标。

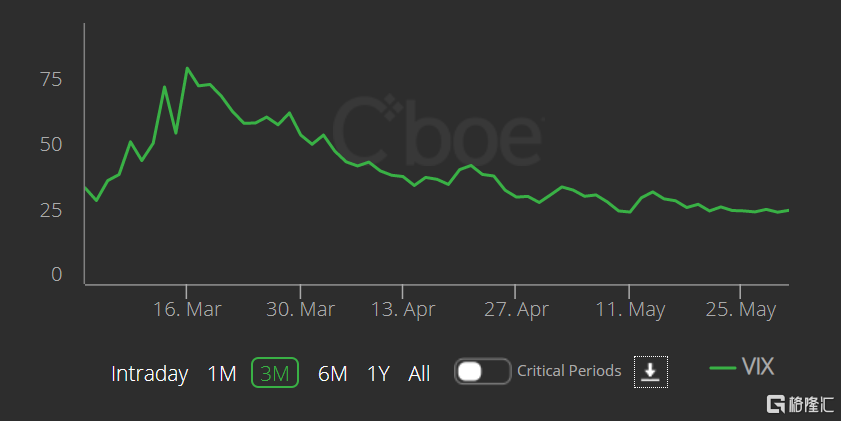

①VIX恐慌指数

这个指标一向被视为衡量市场情绪的重要参考。

从芝商所官网我们得知,当前的VIX指数已经自3月的高位大幅下跌,如今徘徊在30下方,即平均水平附近,意味着波动性已经趋于正常化。

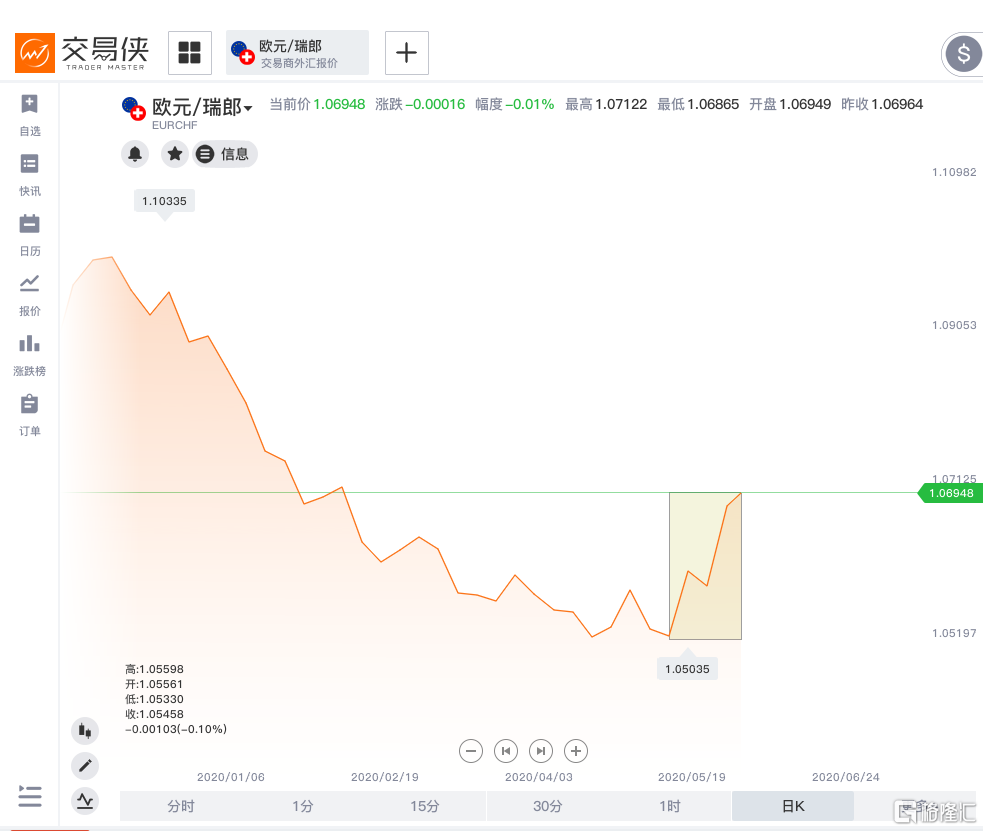

②欧元兑瑞郎

众所周知,瑞郎也是一种典型的避险货币,而欧元则是仅次于美元的第二大贸易货币。今年大部分时间内,欧元兑瑞郎都在下跌。然而,两周前欧元兑瑞郎大幅上涨,并攀升至2月份以来的最高水平。这表明,风险偏好可能发生了大范围的变化。

③全球股市表现

股市表现无疑是最能直接反映风险情绪的指标了。

3月以来,受经济刺激手段提振和随后重启经济的预期推动,全球股市强势反弹,标普500指数已较3月低点反弹超30%,可见看涨情绪十分高涨。

近日美国抗议活动爆发,然而,美股依然坚挺——周一美股全线低开,但盘中受复工利好影响而拉升,悉数翻红。

由此上述三个方面可知,尽管当前局势不确定性增加,但市场的乐观情绪依然十分浓厚。按照避险货币的传统逻辑,美元下跌也是意料之中。

03、美元还能“避险”吗?

可能又有人质疑,影响美元走势的因素千千万,避险资金的流向可能只是其中一个方面,更何况,在美联储大放水后,美元的避险属性可能已经弱化。

这个观点并不是少见,事实上,这代表一类人的疑问:避险资金还能撬动美元吗?也即我们的第二个问题。

关于这个方面,金十在上周的报道或者能给予我们一些启发。

Seekingalpha的分析师Andrew Hecht在研究报告中指出:

由于美联储和全球其它央行都在使用一个扩大化的货币工具箱,沿着收益率曲线压低利率,因此美元指数很可能已经无法反映市场的真实多空情绪。

美国政府限制美元并不令人意外,因为特朗普政府对美元兑其他世界货币贬值的意愿一直都非常透明,直到最近才有所改变。美国总统和财政部长在过去三年半中都主张美元贬值,以支持美国出口的竞争力,并将其作为贸易谈判的工具。

美联储3月以来的祭出不少超宽松刺激手段,包括扩大QE等。有分析指出,如果持续向市场注入超过市场参与者所愿意接受的美元,美元将会贬值,最终使美元丢失避险属性和全球储备货币的地位。

这一点,在美联储刚刚宣布重启QE大放水的时候,很多经济学家就已经大发警告。

撇开当前宽松周期,事实上,美元的避险功能一直以来都遭受质疑。这是因为,历史上重大风险事件发生时,VIX恐慌指数出现飙升,同为避险货币的日元和瑞郎都出现上涨行情,但美元很多情况下都不涨反跌。

由此可见,美元指数的避险属性可能已大大弱化。换句话说,就算当前避险情绪占据上风,美元也未必如多头愿而稳步上涨。

另外,当立足于一个更长的时间维度,我们可以发现,今年以来相比于日元和瑞郎等避险货币,美元波动性更大(受美联储QE等非常规货币政策影响)。这么反复的表现,意味着持有美元本身就面临极大的风险,这似乎本来就有悖于避险货币的本质。

最后,尽管美指的走势似乎难以把握,但一个逻辑是始终不变的:美元下跌将利好以美元计价的资产价格,黄金和原油多头可能有机会了。