下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

机构:华创证券

评级:强推

目标价:14.85港元

事件:

5 月 29日,公司董事会接获 Spectron(旭辉控股全资附属公司)、Elite Force、林中、林伟以及林峰通知,1)Spectron同意收购 Elite Force 持有的 7,682 万股股份,相当于股份总数 5%,代价为 7.83 亿港元;2)Elite Force 委托 Spectron行使由 Elite Force 持有 3.63 亿股股份的表决权,相当于股份总数约 23.64%,自 2020 年 7 月 1 日起无限期生效。据此,于完成股份买卖协议及表决权委托协议生效后,Spectron将有权行使或控制合共 7.70 亿股股份(占比 50.12%)的表决权,公司将于旭辉集团的并表入账。

点评:

旭辉拟收购永升 5%股份,并重新并表永升,双品牌协同、利益更趋一致

旭辉控股以总对价 7.83 亿港元(对应每股 10.19 港元,较永升生活服务前 5个交易日平均收市价折让 10%)向林氏家族收购永升 7,682 万股永升股份(占已发行股本的 5%),交易完成后旭辉对永升的持股比例将提升至 26.48%;同时,林氏家族将持有永升服务的 23.64%股权对应的投票表决权委托予旭辉。交易完成后,旭辉控股将持有永升服务 50.12%的投票权,从而形成对永升服务的控制,并将其重新并表,其余股权结构不变。此次交易收购对价高位,充分表明旭辉对永升服务中长期发展的价值认可,并且表示旭辉与永升的利益进一步一致化,也将重新定位“旭辉+永升”的联合品牌,并产生更多业务上的协同效应。

旭辉重新并表永升将实现双赢局面,给予永升更大发展红利、更上台阶

本次旭辉重新并表永升,能帮助旭辉在评级提升等多方面形成正向作用,帮助旭辉做大做强,而快速发展的旭辉也会给予永升更大的发展红利,后续双方的的深度合作也将再上一个台阶,包括后续在城市深耕、品牌建设、城市服务、新业务试水等进一步协同。目前旭辉除了住宅物业方面支持永升之外,旭辉的商业地产物业管理全部交付至永升,这将进一步优化公司的管理业态,提升物业费单价甚至利润率水平,助力公司中长期的高质量稳定发展。此外,旭辉在一二线城市多年深耕,并较早开放合作权益,双方的品牌打通也将助力永升得到更多外拓资源和第三方认可。

投资建议:双品牌协同共赢,高成长更上台阶,重申“强推”评级

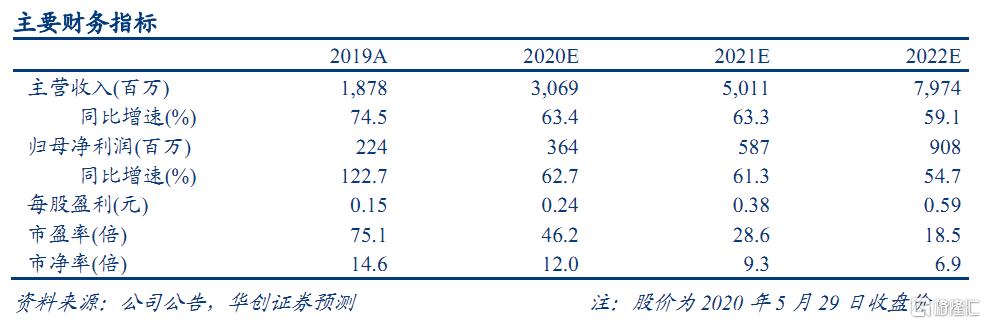

永升生活服务背靠旭辉集团,未来将依靠三大优势实现优质增长:内生竣工交付,继承旭辉的高成长;外拓持续发力,招投标、区域房企合作与收并购崭露锋芒;增值服务快增,单位面积增值服务毛利排名第一。目前公司合约/在管面积比达 1.7倍,处于行业高位,将助力未来规模快速扩张。我们维持公司 2020-22年每股收益预测分别为 0.24、0.38、0.59 元,考虑到公司未来三年业绩高增以及双品牌协同进一步加强,我们上调公司 2021 年目标 PE 至 35 倍,上调目标价至 14.85港元(原 12.72港元),重申“强推”评级。

风险提示:业务拓展不及预期,人工成本上升致利润率下行风险。