下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

机构:广发证券

评级:买入

核心观点:

收入同比增长 0.2%,归母净利润同比增长 0.6%,Q1业绩承压。公司公告 2020 年一季度业绩:收入 62.22 亿元,同比增长 0.2%;归母净利润 8.62 亿元,同比增长0.6%;调整后归母净利润8.34 亿元(去除收购泰德产生的无形资产摊销费用和权益投资影响),同比下降14.6%;调整后每股盈利6.62 分,同比下降14.6%;派息每股2 港仙。

肿瘤收入增长强劲,肝病收入继续下滑。肿瘤收入 19.84 亿元(YoY+61.2%),收入占比提升至 31.9%(+12.1pct)。重磅创新药安罗替尼继续快速增长,阿比特龙和吉非替尼在国家集采中标后增长迅速,来那度胺、硼替佐米、卡培他滨也贡献可观的收入。肝病收入 13.3亿元(YoY-23.7%),以恩替卡韦为代表的全国集采品种继续承压。抗感染收入 4.16 亿元(YoY+41.9%),呼吸收入3.34 亿元(YoY+12.3%)骨科收入 4.68 亿元(YoY+10.9%),保持稳健增长。

迎来研发收获期,重磅新产品上市申请获受理。5月 25日,公司和康方生物合作的潜在重磅肿瘤创新药抗 PD-1 单抗安尼可复发难治经典霍奇金淋巴瘤适应症上市申请获得受理。5月29 日,重组凝血因子Ⅷ的上市申请获得受理。公司指引 2020-2022 年可获得新药品批件30/34/35 个,数量位居上市公司第一,未来 5 年可推出 10-20 种 1.1类创新药,超过10种生物药。不断批量上市的优质首仿药、难仿药和陆续上市的创新药将成为公司强者恒强的重要驱动力。

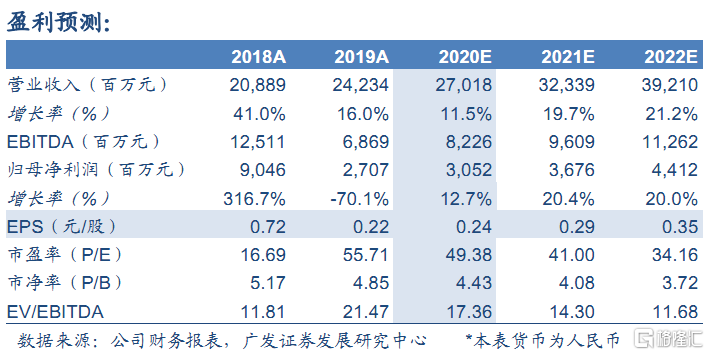

盈利预测及投资建议:预计20-22年收入增速11.5%/19.7%/21.2%,归母净利润增速 12.7%/20.4%/20.0%。采用 DCF 方法得到公司合理价值为 15.50 港元/股,公司肿瘤和呼吸产品线产品持续放量可期,即将迎来 PD-1/PD-L1和生物药收获期,维持“买入”评级。

风险提示:仿制药降价超预期;研发进度低于预期;行业政策风险。